Evaluación y Control - Contraloría de Bogotá D.C.

Anuncio

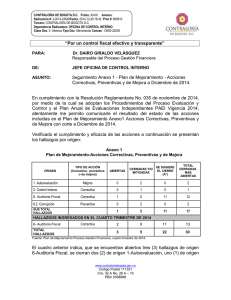

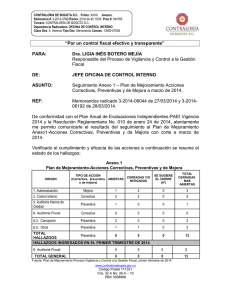

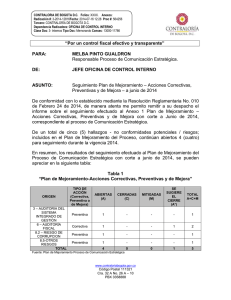

CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07706Fecha: 2014-05-02 10:29 Proc #: 545330 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07130 “Por un control fiscal efectivo y transparente” 13000 PARA: Dra. LUZ INÉS RODRÍGUEZ MENDOZA Responsable Proceso de Evaluación y Control DE: PROFESIONAL ESPECIALIZADO 222-09 (E) ASUNTO: Verificación Plan de Mejoramiento. Proceso Evaluación y Control con corte a marzo de 2014. REF: Memorando radicado 537523 de 25/03/14 En atención al memorando de la referencia, me permito remitir el informe producto de la auditoría realizada con corte a marzo de 2014: De un total de 8 hallazgos, no conformidades, acciones de mejora y/o riesgos, incluidos en el Plan de Mejoramiento-Acciones correctivas, preventivas y de mejora del Proceso de Evaluación y Control, fue reiterado el cierre de 2, permaneciendo abiertos 6 para verificación al final del periodo abril-junio de 2014. El estado de los 8 hallazgos, acciones de mejora y/o riesgos contenidos en el Plan de Mejoramiento-acciones correctivas, preventivas y de mejora del Proceso de Evaluación y Control, se resume de la siguiente manera: En resumen, los resultados del seguimiento efectuado al Plan del Proceso de Evaluación y Control, con corte a marzo de 2014, se pueden apreciar en la tabla 1: Tabla 1 Anexo 1 “Plan de Mejoramiento-Acciones Correctivas, Preventivas y de Mejora” Proceso Evaluación y Control a marzo de 2014 ORIGEN 1 - AUTOEVA 4 AEC TIPO DE ACCIÓN (Correctiva o preventiva o de mejora) Mejora Correctiva 6-AUDITORÍA FISCAL Correctiva 8.2. RIESGO DE Preventiva CORRUPCIÓN 8.5-OTROS RIESGOS Preventiva SUBTOTAL ANTIGUAS ABIERTOS CERRADOS C MITIGADOS M 1 0 2 0 0 SE SUGIERE EL CIERRE (A*) TOTAL CERRADOS + ABIERTOS 2 1 2 0 2 1 2 6 1 0 0 2 2 8 HALLAZGOS INGRESADOS EN EL TRIMESTRE EN ANÁLISIS ( PRIMER TRIMESTRE DE 2014) SUBTOTAL NUEVAS TOTAL GENERAL 0 6 0 0 Fuente: Reporte Anexo 1 Proceso Evaluación y Control a marzo de 2014. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 0 0 0 2 0 0 8 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07706Fecha: 2014-05-02 10:29 Proc #: 545330 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07130 Como resultado de la verificación, a continuación se detalla el estado de cada uno de los hallazgos, no conformidades y/o riesgos incluidos en el Plan de Mejoramiento-Acciones correctivas, preventivas y de mejora del Proceso Evaluación y Control: 1. ACCIONES CORRECTIVAS 1.1. AUDITORÍAS ENTES DE CONTROL EXTERNOS AUDITORÍA EXTERNA DE CALIDAD Solicitud y/o reiteración de solicitud de Cierre AEC 1. Fue reiterada la solicitud de cierre a la Auditoría Externa de Calidad de la no conformidad No. 1 “No se evidencia que la organización este determinando las causas de las no conformidades, así como tampoco están determinando las acciones apropiadas a los efectos de las no conformidades encontradas”, al evidenciarse el Procedimiento para Plan de Mejoramiento - Acciones Correctivas, Preventivas y de Mejora, adoptado mediante R.R. No. 044 de 2013 y posteriormente, a través de R.R. No. 010 de febrero 24 de 2014, en el que se incluyó el instructivo 2, que plasma algunas técnicas para la identificación de las causas y formulación de acciones (página 16) y adición de la columna de análisis de causa en el anexo No. 1 (página 12, columna 8). 2. Fue reiterada la solicitud de cierre a la Auditoría Externa de Calidad de la no conformidad No. 2 “Se evidencia que las acciones preventivas identificadas por la entidad son acciones correctivas”, al evidenciarse la capacitación otorgada a los Auditores Internos de Calidad de la Entidad, sobre los requisitos de las normas de calidad, enfatizando en la identificación y redacción de las No Conformidades y/o No Conformidades Potenciales, llevada a cabo el 15/08/2013 en las instalaciones de la ESAP. 1.2. AUDITORÍA FISCAL HALLAZGOS ABIERTOS Los dos hallazgos formulados por la Auditoría Fiscal en el Informe Final de Auditoría vigencia 2012- PAAF 2013 - 30 de octubre de 2013, para el Proceso de Evaluación y Control, permanecen abiertos para monitoreo: 2.1.1. Hallazgo administrativo. Incumplimiento plan de mejoramiento Se observa que la Contraloría no acata las observaciones planteadas por este despacho; a pesar que se comprometen a realizar acciones tendientes a subsanar los hechos irregulares detectados, éstas no se cumplen y en el seguimiento simplemente indican que están en proceso, situación inadmisible pues las fechas establecidas para los términos están suscritas por la propia entidad, desconociendo el plan de mejoramiento suscrito y los compromisos adquiridos. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07706Fecha: 2014-05-02 10:29 Proc #: 545330 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07130 Se cumplió la acción 1, ”Incluir dentro del procedimiento plan de mejoramiento un punto de control que permita la verificación de la inclusión total de los hallazgos resultantes de los informes de auditorías internas y externas, así como el cumplimiento de las acciones debidamente soportado y su ejecución dentro de los términos establecidos”, al evidenciase la inclusión dentro del Procedimiento Plan de Mejoramiento-Acciones correctivas, preventivas y de mejora, adoptado mediante R.R. No. 010 de 24/02/2014, del Punto de control: "Verifica la inclusión de los hallazgos, No Conformidades y No Conformidades Potenciales, observaciones u oportunidades de mejora resultantes de los informes de Auditorías internas, externas,.....”. Respecto de la acción 2 ”Realizar verificaciones trimestrales para evaluar el grado de avance de las acciones correctivas para subsanar los hallazgos formulados por las auditorías internas y externas y comunicar a la totalidad de procesos la exigencia de no cambiar las fechas de terminación de las acciones correctivas sin previa solicitud por escrito debidamente justificada a la Auditoría Fiscal y no excluir los hallazgos del plan de mejoramiento hasta tanto el ente de control lo haya autorizado, así como la práctica de la cultura de autocontrol respecto del seguimiento a los planes de mejoramiento por parte de la totalidad de procesos de la entidad”, se evidenció ejecución de las verificaciones trimestrales para evaluar el grado de avance de las acciones correctivas para subsanar los hallazgos formulados por las auditorías internas y externas, así como comunicación a la totalidad de procesos de la exigencia de no cambiar las fechas de terminación de las acciones correctivas sin previa solicitud por escrito debidamente justificada a la Auditoría Fiscal, así como la no exclusión de los hallazgos del plan de mejoramiento hasta tanto no se autorice por parte del ente de control, así como la práctica de la cultura de autocontrol respecto del seguimiento a los planes de mejoramiento. No obstante darse cumplimiento a las dos acciones, quedan pendientes las verificaciones con corte a junio, septiembre y diciembre para cumplir totalmente con la acción. 2.2.3.1. Hecho irregular con presunto Hallazgo Administrativo, Planes de Mejoramiento En este ámbito la Contraloría de Bogotá suscribe Planes de mejoramiento y cuenta con un plan anual de evaluaciones independientes. Sin embargo, se detecta que tienen serias dificultades en la presentación y conformidad de los mismos, y sobre todo en el establecimiento de acciones correctivas adecuadas que subsanen las deficiencias detectadas por este despacho, es así como en las auditorias desarrolladas durante la vigencia de 2012, se dio no conformidad a los diferentes planes de mejoramiento suscritos por lo menos dos y tres veces sin que la Contraloría lograra presentar acciones correctivas apropiadas. Respecto de la acción 1, “Capacitar a los responsables de procesos y a los profesionales que efectúan seguimiento en cada uno de ellos en el establecimiento de acciones correctivas adecuadas que subsanen las deficiencias detectadas por las auditorías internas y externas, con el fin de evitar la formulación de acciones que no apuntan a la eliminación de la causa de los hallazgos y la no conformidad a los diferentes planes de mejoramiento suscritos con los entes de control”, se evidenció la solicitud de capacitación www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07706Fecha: 2014-05-02 10:29 Proc #: 545330 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07130 a la Subdirección de Capacitación y Cooperación Técnica para los responsables de procesos y los profesionales que efectúan seguimiento en cada uno de los mismos, sobre la formulación de adecuada en los planes de mejoramiento suscritos con los entes externos, de acciones correctivas que eliminen eficazmente las causas de los hallazgos y/o no conformidades detectados por las auditorías tanto internas como externas. Se está a la espera de la misma. Con relación a la acción 2, “Elaborar un tablero de control por parte de cada responsable de proceso para asegurar el cumplimiento del cronograma de implementación y seguimiento de las acciones formuladas en cada uno de los planes de mejoramiento por proceso”, se evidenció recordatorio a los responsables de proceso, sobre la elaboración de los tableros de control en cada uno de los mismos, con el objeto de asegurar el cumplimiento del cronograma de implementación y seguimiento de las acciones formuladas en cada uno de los planes de mejoramiento por proceso. En proceso tablero de control del Proceso Evaluación y Control. 2. ACCIONES PREVENTIVAS 2.1. MAPA DE RIESGOS INSTITUCIONAL RIESGOS ABIERTOS Permanecen Abiertos para monitoreo permanente, los 2 riesgos formulados por el Proceso Evaluación y Control en el Mapa de Riesgos Institucional: 1. “No realizar ni reportar oportunamente, con la calidad requerida, las evaluaciones independientes a los procesos de la Entidad.”. No obstante evidenciarse Acta de Equipo de Gestores No. 2 de 10/02/2014, mediante la cual se efectuó la propuesta de modificación del PAEI, de acuerdo con los recursos de talento humano y tecnológicos disponibles, se deja abierta para monitoreo permanente. 2. “No atender en forma oportuna los requerimientos de los entes de control”. No obstante verificarse el cumplimiento a los puntos de control establecidos en los Procedimientos para realizar Evaluaciones Independientes (actividades 2, 3, 4, 8 y 11); para la implementación de acciones correctivas y preventivas (actividades 4, 7, 8 y 11); de auditoría interna al SIG (numeral 6.2., Informe AISIG, actividad 12) y atención de entes de control (actividades 13, 14, 19, 25 y 31), en los casos que se requieren, se deja abierta para monitoreo permanente. 2.2. MAPA DE RIESGOS IDE CORRUPCIÓN Permanece Abierto para monitoreo permanente, el riesgo de corrupción “Omitir en forma intencional los hallazgos formulados a los procesos de la entidad”, no obstante verificarse Procedimientos "Para realizar Evaluaciones Independientes" y "Auditoría Interna al SIG", adoptados mediante R.R. No. 044 de octubre 30 de 2013, a través de la inclusión de puntos de control en las actividades relacionadas con la elaboración de los informes y/o formulación de hallazgos; para el primero: actividades 8 y 11, págs. 7 y 8; para el segundo: actividad 12, pág. 12. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07706Fecha: 2014-05-02 10:29 Proc #: 545330 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07130 3. ACCIÓN DE MEJORA Permanece abierta para verificación permanente, la acción de mejora formulada por autoevaluación en el informe de gestión del proceso: 1. “Retraso en la entrega de informes individuales relacionados con algunas de las actividades del Plan Anual de Evaluaciones Independientes-PAEI por parte de algunos funcionarios de la OCI, hecho que ocasiona la inoportunidad en la entrega de los informes definitivos consolidados a las dependencias internas respectivas, especialmente, de aquellos que no tienen términos.”, no obstante evidenciarse Acta de Mesa de Trabajo No. 2 de 10/02/2014, mediante la cual se presentó propuesta de ajuste al PAEI, señalando de manera puntual las actividades a desarrollar por cada uno de los roles establecidos en el Decreto 1537 de 2001...., recomendando revisar y ajustar el número de auditorías a un proceso, teniendo en cuenta la pertinencia, recursos y tiempos establecidos y articularlas con los seguimientos al plan de mejoramiento de los mismos procesos, así como el seguimiento a los mapas de riesgo institucionales y de corrupción. Asimismo. Se evidenciaron los informes, papeles de trabajo y supervisión de los mismos, correspondientes a la Evaluación a la Gestión de las Dependencias, durante el mes de febrero de 2014, así como los informes por dependencias y consolidado remitido a la Dirección de Talento Humano. Igualmente, se verificó la debida utilización de las herramientas ofimáticas por parte de los funcionarios de la Oficina. Cordialmente, LUZ INES RODRIGUEZ MENDOZA Anexo: Formato Plan de Mejoramiento Proceso Evaluación y Control en seis (6) folios. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888