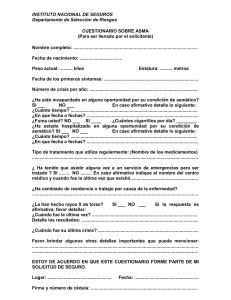

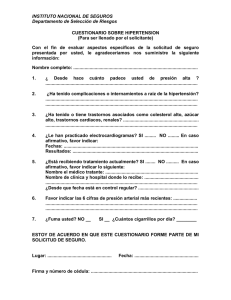

Análisis del riesgo de endeudamiento No es fácil determinar si las

Anuncio

Análisis del riesgo de endeudamiento No es fácil determinar si las deudas contraídas pueden desequilibrar el presupuesto. Porque muchos gastos (ropa, vacaciones, impuestos) no tienen asignadas sumas fijas mensuales o son difícilmente previsibles (gastos de atención dental, adquisiciones). Y acontecimientos como el nacimiento de un hijo, la pérdida del empleo, una enfermedad, un divorcio o el hecho de abandonar el hogar de los padres para iniciar una vida independiente generan gastos adicionales o reducen considerablemente los ingresos. Las siguientes preguntas le ayudarán a evaluar sus riesgos. Si tiene dificultades para responder a estas preguntas, le aconsejamos ponerse en contacto con una Asesoría de Deudas o Presupuestaria. Deudas ya contraídas Le recomendamos comprobar lo siguiente: ¿Qué circunstancias con consecuencias económicas usted no puede excluir? ¿Con qué tipo reducción de sus ingresos / gastos adicionales están relacionadas dichas circunstancias? En el caso de un crédito personal: ¿Ha concluido usted un seguro para las cuotas del crédito? En caso afirmativo, ¿a cuánto asciende la cobertura de dicho seguro? En el caso de otras deudas: ¿Estarían los acreedores dispuestos a darle facilidades para reembolsar la deuda en caso de que empeorara su situación económica? En caso afirmativo, ¿en qué medida? ¿Puede usted contar con la ayuda de familiares, amigos o de la empresa en la que trabaja en caso de que su situación económica empeorase? En caso afirmativo, ¿bajo qué condiciones y en qué medida (cuantía de la ayuda)? ¿Podría obtener eventualmente ingresos adicionales o hacer ahorros en sus gastos? En caso afirmativo, ¿en qué medida? Si llega a la conclusión de que determinadas circunstancias podrían ocasionarle serios problemas de pago, es aconsejable que salde las deudas lo más rápidamente posible. De esta forma se liberará antes de tiempo del riesgo asociado a dichas deudas. Si prevé tomar un crédito/préstamo: Antes de tomar un crédito personal en un Banco / Instituto de Financiación, o un préstamo (por ejemplo de la empresa donde trabaja, de familiares o amigos), le recomendamos considerar lo siguiente: ¿Qué circunstancias con consecuencias económicas usted no puede excluir? ¿Con qué tipo reducción de sus ingresos / gastos adicionales están relacionadas dichas circunstancias? En el caso de un crédito personal: ¿Contra qué acontecimientos los seguros de cuotas de créditos le ofrecen protección? ¿Cómo es la relación precio/prestaciones? -2- En el caso de un préstamo Estaría el prestamista dispuesto a darle facilidades para el reembolso del préstamo en caso de que empeorara su situación económica? En caso afirmativo, ¿en qué medida? ¿Puede usted contar con la ayuda de familiares, amigos o de la empresa en la que trabaja en caso de que su situación económica empeorase? En caso afirmativo, ¿bajo qué condiciones y en qué medida (cuantía de la ayuda)? Podría obtener eventualmente ingresos adicionales o hacer ahorros en sus gastos? En caso afirmativo, ¿en qué medida? Si llega a la conclusión de que determinadas circunstancias podrían ocasionarle serios problemas de pago, es aconsejable no tomar el crédito o el préstamo o solicitar solo una pequeña suma y a corto plazo.