Derivados Financieros: Opción Collar Venta

Anuncio

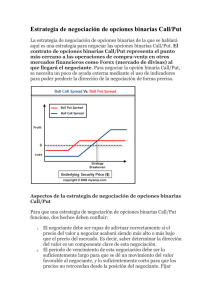

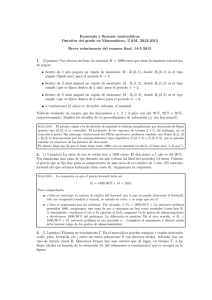

Derivados Financieros: Opción Collar Venta Principales Características: El Collar Venta es un portafolio consistente en: La compra de un Put sobre un Activo Subyacente (Dólar Americano) a un precio de ejercicio o Strike en K1. La venta de un Call sobre el mismo Activo Subyacente a un precio de ejercicio o Strike en K2. Ambas opciones involucradas tienen el mismo plazo de vencimiento y K1 es menor que K2. Este portafolio podría tener un costo cero para la empresa si es que los Strikes se establecen de tal manera que la Prima del PUT sea igual que la Prima del Call. Producto recomendable para exportadores y para aquellas empresas que necesiten vender dólares y que tienen la expectativa de una bajada en el Dólar. Cabe señalar que salvo el tramo comprendido entre K1 y K2, el Collar Venta tiene un esquema de pagos similar a un Forward Venta. Hay que tener en cuenta que existe la posibilidad de que la empresa registre una pérdida importante, por la posición vendida del Call, si el Tipo de Cambio al Vencimiento se incrementa muy por encima de K2. Pago Collar Venta Put Precio de ejercicio Cliente recibe K1 K0 K2 Spot Cliente paga Call Cliente compra PUT en K1 y vende CALL en K2 Ejemplo de Opción Collar Venta: Necesidad: Vender dólares a futuro. Monto = US$ 1,000,000. Plazo = 110 días Fecha de cierre = A ser determinada por el cliente Fecha de vencimiento = Fecha de cierre + 110 días Cobertura: El cliente compra un Put strike en S /. 2.72, vende un Call strike en S/. 2.74 y no paga prima alguna. Al vencimiento1: Si el Tipo de Cambio al Vencimiento cierra por encima de K2: el cliente vende al nivel del Call (K2). Por lo tanto el cliente le pagaría al BCP: (Tipo de Cambio Vcto. - K2) x Monto, es decir, (Tipo de Cambio Vcto. -2.74) x $1,000,000. Si el Tipo de Cambio al Vencimiento cierra entre el precio del Call (2.74) y del Put (2.72): el cliente venderá dólares al Tipo de Cambio al Vencimiento. Si el Tipo de Cambio al Vencimiento cierra en 2.71 (por debajo del nivel del Put): el cliente venderá dólares al nivel del Put (2.72). Por lo tanto, el cliente recibiría del BCP: (K1- Tipo de Cambio Vcto.) x Monto, es decir, (2.722.71) x $1,000,000. 1 Nota: en todos los casos descritos, los abonos (ganancias) o cargos (pérdidas) que obtenga el cliente son en Nuevos Soles, por la misma operación de cambio implícita. Pago Put Cliente Recibe 2.72 2.74 Spot Cliente Paga Call Conclusión: La empresa se verá favorecida si el precio del Tipo de Cambio al Vencimiento disminuye por debajo de 2.72 (K1); pero se verá perjudicado, si el Tipo de Cambio se incrementa por encima de 2.74 (K2). En el tramo entre 2.72 (K1) y 2.74 (K2), el efecto del portafolio es neutral para el cliente. ________________ Este reporte se ha preparado únicamente con fines informativos. Cualquier término establecido en este reporte tiene la intención de ser utilizado tan sólo como discusión y está sujeto a los términos finales según lo establecido en acuerdos definitivos escritos. El Banco de Crédito BCP y subsidiarias no se responsabilizan por ningún error o inexactitud que pudiera presentarse en este reporte. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta es de exclusiva responsabilidad de la persona que la realiza. Prohibido citar o reproducir, total o parcialmente, sin expresa autorización del Banco de Crédito BCP.