manual de usuario calculadora de estrategias

Anuncio

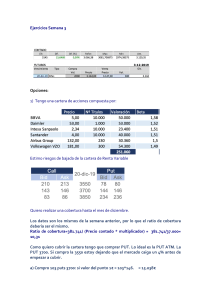

MANUAL DE USUARIO CALCULADORA DE ESTRATEGIAS OPTIMIZADOR DE INVERSIONES Esta pantalla ayudará a tomar una decisión en función de unas expectativas de mercado. Una vez se fijen estas se deberá selecciona una estrategia del menú desplegable situado sobre de la matriz de resultados. Las estrategias disponibles se basan en estrategias básicas o combinadas con opciones: - Compra/venta de Call. Compra/venta de Put. Compra/venta de Strangle o Cuna. Compra/venta de Straddle o Cono. Compra/venta de Call Spread. Compra/venta de Put Spread. Compra/venta de Mariposa con Call. Compra/venta de Mariposa con Put. En función de la estrategia seleccionada, los campos situados a su derecha se Saltos Pr. Ejer.: para estrategias con opciones que combinen varios precios de ejercicio, determina la combinación entre ellos. Esto es, en las estrategias combinadas "Strangle", "Call Spread" y "Put Spread" establece el salto entre los dos precios de ejercicio utilizados; y en la "Mariposa", los saltos entre los tres precios de ejercicio. La tabla de precios de ejercicio viene definida en PARÁMETROS y cada salto representa un cambio de columna.Así, por ejemplo, para el subyacente IBEX-35 con un precio de 9.025 y un salto de precios de ejercicio de 1, combinará opciones 9000-9050, 9050-9100, 8950-9000, etc. Si el salto es de 2, combinará: 9000-9100, 9100-9200, 89009000, etc. Capital Inver.: capital que se desea invertir en la estrategia seleccionada. Sólo estará activo cuando se trate de compra de estrategia con opciones simple o combinada, es decir, cuando resulte una compra de la prima neta. De todas formas, no será un campo necesario a rellenar. En caso de que el usuario seleccione una compra de estrategia y no quiera especificar una cantidad a invertir, se tomará siempre las unidades mínimas de contratos por estrategia. Una vez establecidos los datos objetivo, la estrategia y, en su caso, los saltos de precio de ejercicio y el capital a invertir, dar al botón de actualizar para obtener los resultados en la matriz. ¿Cómo se obtienen los resultados de la matriz? En primer lugar, cada línea de la matriz de resultados hace referencia a una serie de opciones, es decir, si es Call o Put, el precio de ejercicio y el vencimiento. Como las estrategias combinadas tienen más de una serie quiere decir que ocuparán tantas filas como series contengan. Así, los "Strangles", "Straddles", "Call Spreads" y "Put Spreads" vendrán dados de dos en dos líneas, y las "Mariposas" de tres en tres. El resultado de las estrategias aparecerá sólo sobre la última fila de las series combinadas. En segundo lugar, el significado de cada una de las columnas de la matriz es el siguiente: C/V: Volumen: dice si se trata de compra o venta de la serie a la que hace referencia, ya sea estrategia simple (Call o Put) o combinada. Hay que recordar que una estrategia combinada puede implicar al mismo tiempo una compra y venta simultanea de opciones de distinta serie. el volumen mostrado dependerá de si se trata de venta o compra de estrategias. En la venta de estrategias, el volumen considerado será siempre el mínimo para la constitución de la estrategia ya sea simple o combinada. En la compra de estrategias, el capital invertido determinará el volumen por serie de tal forma que si la inversión realizada es mayor que cero se invertirá sobre la prima neta comprada en unidades enteras por estrategia, mientras que si la cantidad es cero porque no se desea tener en cuenta un capital determinado a invertir se adoptará el mismo criterio que en la venta de estrategias, es decir, se tomará el mínimo de volumen de contratos para la constitución de la estrategia. Cuando no haya posibilidad de comprar el volumen mínimo de constitución de la estrategia, entonces aparecerán todas las estrategias mezcladas entre sí colocando en primer lugar aquellas que no expresan su resultado y después aquellas con el resultado de cero en todas las columnas. Call/Put: señala simplemente si la opción tratada es un Call o un Put ya que hay estrategias que combinan ambos tipos de opción. Pr. Ejerc: señala el precio de ejercicio de la opción en cuestión. El criterio establecido para seleccionar los precios de ejercicio que forman parte del cálculo para introducir en la matriz de resultados es el siguiente: se tomará el precio de ejercicio ATM según el subyacente y su precio de contado, y a partir de él se tomarán los cinco precios de ejercicio inmediatamente superiores e inferiores. Vencimiento: vencimiento de la opción y, por tanto, de la estrategia simple o combinada. Los vencimientos que serán analizados dependerán de la fecha objetivo definida. Así, se realizarán los cálculos de la matriz para todos aquellos vencimientos dados de alta en PARÁMETROS y que sean posteriores a la fecha objetivo. Prima: precio de la opción a comprar o a vender en la fecha actual. resultado de comparar las primas calculadas en la fecha actual y en la fecha objetivo ponderadas en su caso por el volumen de contratos siempre que se trate de compra de estrategias.Cuando en los datos objetivo se señale "Rango", el beneficio o pérdida será medio sobre el rango señalado. Rto.%: rendimiento en porcentaje positivo o negativo calculado en función de la prima neta invertida. Cuando se trate de una venta de estrategia, el rendimiento será cero ya que no ha habido una inversión previa. En la compra de estrategias sin capital a invertir considerará como tal la prima neta pagada. Cuando en los datos objetivo se señale "Rango", se obtendrá un rendimiento medio sobre el rango señalado. Rto. Anual %: rendimiento anteriormente calculado llevado a base anual. Desv.Est. %: se dispondrá del dato desviación estándar cuando los cálculos se hagan tomando un rango objetivo. La desviación estándar informa del grado de riesgo de que los resultados medios obtenidos (Bº/Pª, Rendimientos del período y anualizados) se umplan para el intervalo señalado. Esto es, a menor desviación estándar menor riesgo y a mayor desviación estándar mayor riesgo de que los resultados medios no se produzcan. Hay que tener en cuenta que cuando el subyacente seleccionado sea el IBEX35, los cálculos de las primas de opciones tendrán como subyacente el futuro teórico en función del valor del IBEX-35 definido.