¿Qué es la rentabilidad?

Anuncio

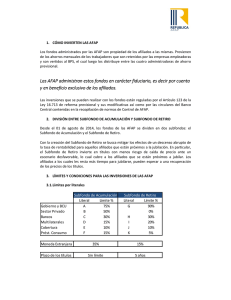

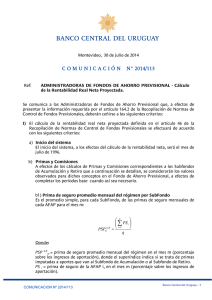

¿Qué es la rentabilidad, cómo se mide y cómo se lee? La rentabilidad es una forma de medir lo que se gana o lo que se pierde en una inversión. Por eso decimos que cuando un proyecto es rentable se está ganando, haciendo referencia a que tiene una rentabilidad positiva. Podríamos preguntarnos ¿se está ganando, qué? La respuesta parece obvia pero no lo es, algunos dirán: “¡plata!, ¿qué más?”; pero un lector más atento podría pensar: “no es lo mismo ganar dólares, que ganar pesos”, y estaría en lo cierto. Por eso importa, ¡y mucho!, saber en qué unidades está expresada la rentabilidad. Si la rentabilidad está medida en pesos uruguayos, indica cuántos pesos uruguayos se están ganando, si está en dólares, indica cuantos dólares se están ganando. Ahora bien ¿cómo se entiende la rentabilidad cuando está expresada en unidades indexadas (UI) o en unidades reajustables (UR)? La UI es una medida que se ajusta diariamente según suban o bajen los precios de la canasta de consumo de la población, entonces tener una rentabilidad positiva en UI significa ganar más de lo que ha subido el costo de vida, o en otras palabras poder comprar más bienes de consumo que los que podía comprar antes de obtener la rentabilidad. Por otro lado, la UR es una medida que se ajusta mensualmente según suban o bajen los salarios, entonces tener una rentabilidad positiva en UR, significa ganar más de lo que han subido los salarios o, en otras palabras, si el objetivo para el cual estoy obteniendo la rentabilidad es contratar trabajadores, si la rentabilidad en UR es positiva podré contratar más trabajadores que antes de obtener la rentabilidad. Esto es especialmente relevante para las empresas. Un concepto de importancia que subyace en este punto es que no da lo mismo en qué está medida la rentabilidad y lo interesante es medirla de acuerdo a los objetivos que se buscan con la inversión. Otro aspecto interesante es entender cómo habitualmente se expresa la rentabilidad. La rentabilidad se expresa como porcentaje de la inversión, y se refiere a un período de un año. Dicho de una forma más técnica, es una tasa de crecimiento anual. Por ejemplo, si la inversión es de 100 y la rentabilidad es de un 10 %, quiere decir que a final del año el monto será de 110, los 100 iniciales más la rentabilidad, que es el 10 % de 100. Es muy interesante ver qué sucede el siguiente año puesto que la inversión ya no será de 100 sino de 110, y una misma rentabilidad de 10 % generará una ganancia de 11 y no de 10. Entonces, siguiendo con el ejemplo, leeremos que la inversión tuvo una rentabilidad de 10% en los últimos dos años, y sabremos que nos referimos a una rentabilidad anual y no a la acumulada en los dos años. Una vez comprendidos estos conceptos, es posible analizar la información que pubica el Banco Central del Uruguay (BCU) sobre rentabilidad de los fondos de los afiliados a las AFAP. El siguiente cuadro es una elaboración propia en base a los informes de las principales variables del régimen de jubilación por ahorro individual obligatorio publicado mensualmente en la página del BCU. Expresa la rentabilidad que tuvieron los fondos de los afiliados al sistema en su conjunto y a UniónCapital AFAP en los períodos: último año, últimos tres años, últimos cinco años y desde el inicio del sistema. Como se indicó, la rentabilidad está expresada como una tasa de crecimiento anual. El cuadro separa por un lado la rentabilidad del Subfondo de Acumulación y por otro la rentabilidad del Subfonod de Retiro. Valores en % desde el inicio cinco años tres años un año Subfondo de Acumulación Rentabilidad bruta real anual (en UI) Promedio régimen UNIÓNCAPITAL AFAP 7.93 8.28 2.87 3.12 1.49 2.04 2.76 2.86 8.26 8.60 4.09 4.32 3.52 4.03 5.35 5.51 Subfondo de Retiro Rentabilidad bruta real anual (en UI) Promedio régimen UNIÓNCAPITAL AFAP Fuente: Elaboración propia en base a información publicada por BCU ¿Cómo leer el cuadro? Éste muestra las rentabilidades que en promedio tuvo en los últimos años el sistema. El ahorro de los afiliados en UI creció 7.93% anual desde el inicio en el Subfondo de Acumulación y 8.26% anual en el Subfondo de Retiro. Entonces, los afiliados ¿ganaron o perdieron plata? La respuesta es contundente: ganaron. Para dar más luz sobre este asunto retomemos el aprendizaje del punto anterior, “lo interesante es medirla [la rentabilidad] de acuerdo a los objetivos que se buscan con la inversión”. Si tenemos que definir el objetivo principal del ahorro de los afiliados al sistema, éste es tener una jubilación para mantener su poder de compra cuando no estén trabajando y no tengan el ingreso de su salario. En otras palabras, la jubilación se va a utilizar para comprar bienes de consumo, entonces interesa que los ahorros sean rentables en términos de UI. Por lo cual una rentabilidad positiva en UI significa que los afiliados van a poder comprar más bienes de consumo que los que podían comprar con la plata que aportaron, por lo tanto los afiliados al sistema ganaron.