Luego de la crisis financiera que se vivió hace diez años en

Anuncio

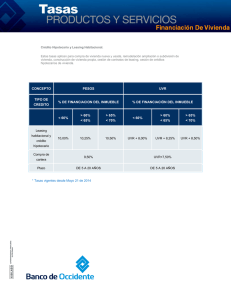

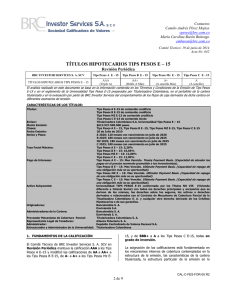

www.gacetafinanciera.com Fuente la república.com.co. Mayo 13 de 2009 Luego de la crisis financiera que se vivió hace diez años en Colombia, que se desató con el colapso de los mecanismos de financiación de vivienda, las autoridades económicas decidieron hacer una reforma profunda al sector en la que se eliminó el Upac. Este índice había sido modificado al comienzo de la década y fue el causante de que la deuda de los hogares creciera de manera descontrolada y superara el valor de la vivienda, haciendo insostenible el pago, en un contexto de precios a la baja, tal como lo evidencia el Dane en su Índice de Precios de Vivienda Nueva. Se creó la UVR, un mecanismo directamente atado a la inflación, y se reliquidaron los créditos con base en el nuevo esquema. Se establecieron cinco formas de amortización de los créditos hipotecarios, de manera que se garantizó una relación estable entre la cuota y la capacidad de pago del deudor. Como herramienta final se creó la titularización hipotecaria, con la Ley 546 de 1999. De esta forma, en 2001, los bancos hipotecarios, crearon la Titularizadora Colombiana (TC). ¿Qué es una titularización? El principio básico que rige a las titularizaciones es el siguiente: se toman activos ilíquidos, como por ejemplo los créditos de vivienda, se agrupan de una manera homogénea y estandarizable, y a partir de esto se emite un título valor, negociable en el mercado público de valores y con alta liquidez, que está respaldado en los flujos de caja que se espera que vayan a generar esos activos. Se pueden titularizar muchos tipos de activos, tales como cartera hipotecaria y proyectos de infraestructura, entre otros. En Colombia se han titularizado flujos de caja generados a partir de carteras hipotecarias, a partir de concesiones de carreteras y de una cartera de inmuebles. ¿Cómo funciona este proceso en el sector hipotecario? Se establece una figura legal llamada Vehículo de Propósito Especial (SPV por sus siglas en inglés), que será la encargada de adquirir los créditos de vivienda, previamente seleccionados bajo criterios de homogeneidad y calidad crediticia. La TC empaqueta estos créditos y los vende a los inversionistas en forma de títulos valores, en donde crea diferentes clases de papeles, llamados tramos, que tienen diferentes calificaciones, niveles de cobertura y, por tanto, rentabilidades esperadas. ¿Qué son los Tips? Es el nombre que reciben los títulos hipotecarios emitidos por la Titularizadora Colombiana. Estos Tips han sido emitidos en pesos y en UVR. Con la colocación de esta semana, serían 24 las titularizaciones que se han realizado, 10 han sido de Tips en UVR, 11 Actualízate Adquiriendo la Financial Card. 1 www.gacetafinanciera.com de Tips en pesos y tres fueron titularizaciones de cartera morosa (Tech). Estos instrumentos se negocian en la Bolsa de Valores de Colombia (BVC). ¿Cuál es la ventaja de negociar estos títulos? Para los bancos: al vender una porción de su cartera, su margen de solvencia (patrimonio/activos) mejora y está en capacidad de prestar más recursos. Disminuye su riesgo de crédito al trasladarlo a inversionistas que estén dispuestos a asumirlo y reduce el descalce que hay entre activos de largo plazo (los créditos a 10 años) y depósitos en CDT a máximo un año. Para los inversionistas: es otra alternativa de inversión disponible en el mercado de valores. Adicional a esto, en la legislación colombiana existe una exención del impuesto de renta sobre los rendimientos generados por estos títulos, lo cual incrementa su atractivo. Para el sistema: permite canalizar de una manera menos costosa el ahorro del público hacia proyectos de vivienda. ¿Cuáles son los riesgos y cómo se mitigan? Existen tres grandes tipos de riesgos asociados a los Tips: el riesgo de crédito, el de prepago y el sistémico. El primero es el riesgo de que el deudor del crédito hipotecario no lo pague, o de que el valor de recuperación final del inmueble cuando sea rematado no alcance para cubrir el saldo del crédito. El segundo es el riesgo de que el deudor del crédito hipotecario lo pague antes del plazo estipulado y el último es el riesgo de que se de un cambio en las condiciones económicas y de negocios en el país. Contra los riesgos de crédito y de prepago, la Titularizadora ha creado varios mecanismos de cobertura, con el fin de mitigarlos. El primer mecanismo es el de Subordinación, y consiste en que los tramos de los Tips de menores calificaciones crediticias no se pagarán, hasta que los que tienen una calificación superior sean cancelados por completo. El segundo mecanismo es una cobertura parcial otorgada por la TC y la IFC en las primeras emisiones, es rotativo y cubre total o parcialmente las desviaciones en los pagos de los créditos, hasta por un monto máximo equivalente a uno por ciento del saldo. Finalmente, los mecanismos de reducción de tasa buscan desincentivar los prepagos de los créditos, ante la posibilidad de que, en un ambiente de competencia, este indicador se incremente excesivamente fruto de las ofertas presentadas por el sistema financiero. Finalmente, el riesgo de prepago que no fue mitigado por los mecanismos anteriores es asumido por el inversionista, al igual que el riesgo sistémico. Actualízate Adquiriendo la Financial Card. 2