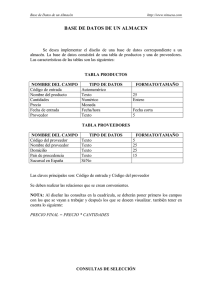

COSTE DE APROVISIONAMIENTO

Anuncio

COSTE DE APROVISIONAMIENTO Definimos el coste de aprovisionamiento desde el punto de vista del departamento de compras, cuyo valor debe minimizar. Este coste de aprovisionamiento es el que la contabilidad de gestión utilizará para sus cálculos sobre el valor de los productos o servicios generados. Desde que se recibe el pedido por parte de algún departamento de la empresa, hasta que el material o servicio está a su disposición, éste irá acumulando gastos y costes directa o indirectamente imputables o asignables, que adecuadamente repartidos significará el coste de aprovisionamiento unitario. Un listado más o menos exhaustivo sería: Precio: es el valor monetario de pago por cada unidad de producto. Se pude y suele someter a negociación, hay que cuidar que la búsqueda de un buen precio no deteriore el resto de componentes. Coste de pedido: incluye las actividades necesarias para su emisión y recepción. Coste administrativo del departamento: para emitir los pedidos a lo largo del periodo de cálculo establecido en la empresa, hacen falta unos recursos materiales y humanos, éstos derivan en gastos en función del número de pedidos al año y el resto de actividades del departamento, deberán ser imputados a cada uno de los pedidos del periodo. Coste de transporte: cada cantidad recibida se ve afectada por el coste de colocarla en nuestras instalaciones. Este coste pude ser asumido por el vendedor, si es así conviene pactarlo y es recomendable incluir el seguro de la mercancía si se considera necesario en esa negociación. Si no es así tiene varias componentes: Coste del transporte: a repartir por unidad. Coste de las gestiones de cada carga directamente imputables, departamentos de administración, emisión de pedidos de transporte, confección de documentación, etc. Esto se suelen reflejar como gastos generales de administración e incluyen personal e instalaciones. Coste de recepción: cada carga pedido o unidad, deberá ser comprobada en calidad y cantidad, esto pues significa un gasto o coste. Si se realiza de forma discreta de acuerdo con las cargas recibidas se puede incluir dentro del coste de transporte. Hay igualmente que realizar, manipulaciones para su almacenaje o entrega inmediata. Esto deriva en un coste a incluir dentro del transporte o la unidad de producto directamente. Coste de almacenamiento: el departamento de compras es el responsable del mantenimiento y tenencia de los inventarios. Esto deriva en un coste de posesión que deberá cuantificar y controlar. Básicamente tiene dos grandes componentes: Coste de almacén: el derivado de los gastos y operaciones del almacén, hasta su entrega al solicitante. A su vez descomponible en dos grupos, coste por movimiento y coste por espacio ocupado y el periodo de estancia. Coste financiero del inmovilizado: es el coste de mantener un capital de la empresa en estos materiales, su cálculo y valor se debe gestionar con finanzas. Existen otros costes para casos no deseados como el coste de ruptura, sobre costes de emisiones o pedidos urgentes, que son difíciles de evaluar pero se deben considerar, en la toma de decisiones como el tamaño de los departamentos o los procesos definidos y por ende sus consecuencias.