1 Distinción entre los nombres de los flujos de caja y de

Anuncio

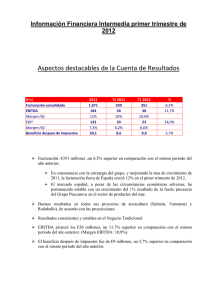

Distinción entre los nombres de los flujos de caja y de las cifras contables Ignacio Vélez Universidad Javeriana septiembre de 2000 En la literatura de finanzas y contabilidad hay gran cantidad de polisemias (varios conceptos para la misma palabra) y viceversa, varias palabras para un mismo concepto. Esto se presta a grandes confusiones por parte de profesores y estudiantes. Aquí propongo una utilización de ciertas palabras con sus equivalentes en inglés. En los libros de texto de Estados Unidos por lo general se asimila la EBIT o UAII a la utilidad operacional. Esto es cierto cuando no hay otros ingresos (no operacionales), ni otros gastos (no operacionales). Si se desea llegar a UAII a partir de la utilidad neta, hay que restar todos los ingresos y sumar todos gastos operacionales. Por el otro lado, EBITDA es una aproximación contable del flujo de caja y en esos textos también se supone que las únicas partidas no operacionales son los intereses. Cuando haya gastos o ingresos no operacionales diferentes de los intereses, para llegar a calcular EBITDA o EBIT (son diferentes), deberán restarse todos los otros ingresos no operacionales y sumarse los otros gastos no operacionales entre los cuales, en Colombia, se encuentran la utilidad o pérdida por inflación (corrección monetaria) y la ganancia o pérdida en cambio. En resumen, UAII o EBIT (Utilidad operacional) = Utilidad Neta + intereses + otros gastos (incluye pérdida por corrección monetario o de diferencia en cambio) – otros ingresos (incluye ganancia por corrección monetaria o por diferencia en cambio) Por esta razón, si se quiere calcular EBITDA, lo mejor es partir de la utilidad operacional para no incurrir en errores producidos por la posible confusión de considerar que los únicos gastos no operacionales son los intereses. Cuando se usa EBIT o EBITDA en análisis financiero hay que examinar cuál es el propósito de ese análisis. Si se desea analizar la capacidad de la operación del negocio para 1 cubrir ciertos gastos, por ejemplo, fijos, intereses, deudas, etc., debe utilizarse EBITDA. EBITDA es una aproximación muy gruesa, burda, del flujo de caja libre de un proyecto, que pretende medir la capacidad de la operación de la firma o proyecto, de recuperar con la misma operación del negocio, la inversión realizada y además agregar valor. Hay que tener cuidado con la traducción de cash flow por flujo de efectivo. En este caso, no debe confundirse con el flujo de tesorería. En muchas traducciones se traduce cash flow por flujo de tesorería. En otros textos y a veces en el lenguaje cotidiano, se considera como flujo de efectivo al flujo de tesorería, que mide el nivel de liquidez en un instante de tiempo. Para evitar estas posibles confusiones propongo los siguientes términos y sus equivalencias. Palabra o sigla en inglés Palabra en español EBIT (Earnings Before Interest and Taxes) UAII (Utilidad antes de impuestos e intereses) EBITDA (Earnings Before Interest, Taxes, UAIIDA (Utilidad antes de intereses, Depreciation and Amortization) impuestos, depreciación y amortización) Cash Flow Flujo de caja operacional o de un proyecto (Flujo de caja libre) Cash Flows Flujos de efectivo y corresponde a lo estipulado por el Decreto 2649 de 1993. Es un estado financiero contable, que clasifica fuentes y usos según tres actividades: operación, financiación e inversión. Operating Profits Utilidad operacional Cash Budget Flujo de tesorería (pronóstico) Así las cosas, sugiero dejar el término flujo de efectivo (más preciso aún, flujos de efectivo) para sus significados legales contables. Es decir, para denominar los estados financieros estipulados en el decreto 2649 de 1993. 2