FORMATO DE PLANTEAMIENTOS HECHOS DEL

Anuncio

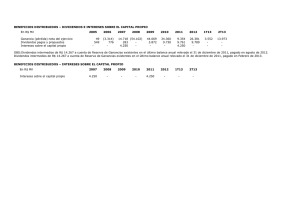

FORMATO DE PLANTEAMIENTOS FECHA: Marzo - 02-2016 COLEGIO PROMOVENTE: Colegio de Contadores Públicos Universidad de Guadalajara A.C. SINDICO: Fernando Camilo Velarde Silva DEPENDENCIA: FNAMCP., A.C. CONTRIBUCIÓN: “ISR” Capítulo VIII del Título II. (ISR sobre Dividendos) HECHOS DEL PLANTEAMIENTO La Ley del “ISR”., establece para las Personas Morales del Régimen General (Título II) la obligación de determinar el Impuesto sobre la Renta que corresponda a Dividendos o Utilidades Distribuidos, sin embargo la mecánica establecida para las Personas Morales del Capítulo VIII del Título II (AGAPES), difiere totalmente de lo establecido en el Art. 10 de la “LISR”. Es decir, el Art. 74 último párrafo de la “LISR”., establece una mecánica de procedimiento para la determinación del “ISR” sobre Dividendos, exclusivo para las Personas Morales del Capítulo VIII (AGAPES), el cual no es claro y confunde al contribuyente cuando intenta Interpretarlo. Hasta en foros Fiscales, nos hemos encontrado con distintas interpretaciones por parte de expertos fiscales, generando Incertidumbre jurídica entre los contribuyentes. La disposición establece a la letra, “para calcular el impuesto que corresponda a Dividendos o utilidades distribuidos, DEBERÁN MULTIPLICAR los Dividendos o Utilidades Distribuidos por el FACTOR de que se obtenga de Dividir la UNIDAD, entre el FACTOR que se obtenga de restar a la UNIDAD el resultado de Dividir el Impuesto sobre la Renta que se deba pagar en los términos de éste artículo, entre la UTILIDAD O LOS DIVIDENDOS DISTRIBUIDOS. Fundamentos legales.- Art. 74 último párrafo LISR., Art. 10 LISR. PLANTEAMIENTO PETICIÓN QUEJA Es claro que las disposiciones fiscales deben utilizar un lenguaje técnico que permita a la autoridad establecer las obligaciones de pago del ISR, pero también los principios legales de los Impuestos sugieren que en la medida de lo posible, dicho lenguaje legal debe de ser asequible para los contribuyentes. Por lo anterior, lo deseable sería que el legislador o la autoridad a la hora de establecer disposiciones que tengan que ver con el sujeto, objeto, base y determinación del impuesto tuvieran a bien utilizar un lenguaje que permita al contribuyente cumplir con sus obligaciones de una manera más sencilla. Fundamentos legales.- Art. 74 último párrafo LISR., Art. 10 LISR. SOLUCIÓN PROPUESTA Que mediante una Regla Miscelánea de la Resolución de facilidades Administrativas, que emite la autoridad (SAT), se pueda establecer alguna opción para el pago del impuesto, o se señale de una manera mucho más clara la fórmula para determinar el ISR en la Distribución de Dividendos por parte de los contribuyentes del sector primario. Con lo propuesto se evita que los contribuyentes incurran en errores involuntarios, que pueden redundar en posibles créditos fiscales. RESPUESTA DE LA AUTORIDAD: La Autoridad nos comenta que en efecto la redacción no es muy acertada para su correcta interpretación y que además ya fue aceptada por el Legislador, por lo que sería muy difícil su cambio a una Regla Nueva, por lo que nos ofrecen Dos posibilidades. Primera si acepta Comunicación Social, Subirán Un Caso Práctico. Segunda Que se Permita Abrir un apartado de Preguntas Frecuentes Donde se ponga un ejemplo Claro y que sirva como Modelo para su Correcta Interpretación.