exigibles - josevillacisy

Anuncio

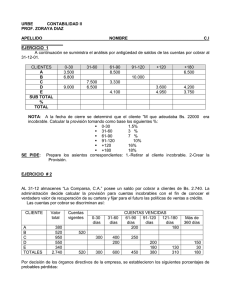

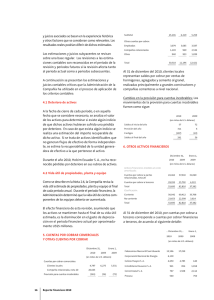

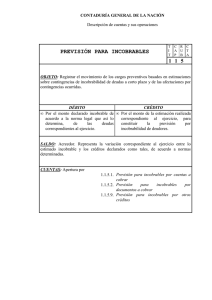

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercadería o servicios. Cuando el crédito no tiene respaldo documentado se denomina crédito simple o crédito personal y se registra en la cuenta Cuentas por Cobrar; y cuando el crédito tiene espaldo de un documento (Letra de Cambio, Pagaré, etc.) se registra en la cuenta Documentos por Cobrar. DEBE.- Se debitan por el valor de los créditos concedidos HABER.- Se acredita por los cobros parciales o totales de los créditos. SALDO.- El saldo demuestra el valor de los créditos pendientes concedidos por la empresa. Se verifica mediante la suma de los saldos de las cuentas individuales (Auxiliares); la suma de los documentos existentes y a través de las confirmaciones directas con los deudores. En las empresas existen otras partidas por cobrar tales como: los préstamos a empleados, el interés acumulado sobre documentos por cobrar y los anticipos a clientes, se deben registrar por separado en cuentas específicas. PROVISIÓN DE CUENTAS INCOBRALES.La concesión de crédito por parte de la empresa ocasiona que en algunos casos estos se conviertan en incobrables o cuentas malas cuando los deudores no cumplen con sus obligaciones, por esta razón se debe establecer la provisión sobre los créditos comerciales pendientes de recaudación. Métodos: 1. Método de antigüedad de saldos: a mayor tiempo de vencimiento, mayor será el porcentaje asignado como posibles incobrables. Un comité de análisis de riesgos, efectuará un estudio individual y objetivo de cada uno de los deudores, y a partir de la información contable analizará, entre otros datos, lo siguiente: PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA - Tipo de prenda que garantiza la deuda Tipo de cliente, en cuanto a cumplimiento y solvencia Avances logrados en reclamos por la vía legal, etc. La antigüedad de saldos se controlará a través de tarjetas de control, por cada período. 2. Método estadístico: se calcula a partir de la serie histórica de los años anteriores, fundamentándose en tendencias como la media, desviaciones típicas, mínimos cuadrados, etc., que arrojarán resultados aproximados de los posibles incobrables. 3. Método legal: La Ley de Régimen Tributario Interno faculta a las empresas a establecer las provisiones para créditos incobrables originados en operaciones del giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del 1% anual sobre los créditos comerciales concedidos en dicho ejercicio y que se encuentran pendientes de recaudación al cierre del mismo, sin que la provisión acumulada pueda exceder del 10% de la cartera total. ELIMINACIÓN DEFINITIVA DE LOS CRÉDITOS INCOBRABLES.La eliminación definitiva de los créditos incobrables se realizará con cargo a esta provisión y a los resultados del ejercicio, en la parte no cubierta por la provisión, cuando se haya cumplido una de las siguientes condiciones: - Haber constado como tales, durante cinco años o más en la contabilidad. - Haber transcurrido más de cinco años desde la fecha de vencimiento original del crédito - Haber prescrito la acción para el cobro del crédito. - En caso de quiebra o insolvencia del deudor. - Si es deudor en una sociedad, cuando esta haya sido liquidada o cancelada su permiso de operación. No se reconoce el carácter de créditos incobrables a los créditos concedidos por la sociedad al socio, a su cónyuge o sus parientes dentro del cuarto grado de consanguinidad y segundo de afinidad ni los otorgados a sociedades relacionadas. RECUPERACIÓN DE LOS CRÉDITOS INCOBRABLES.En el caso de recuperación de los créditos, a que se refiere este artículo, el ingreso obtenido por este concepto deberá ser contabilizado, en caso contrario se considerará defraudación. PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA De conformidad con el Art. 16 numeral 3, inciso 3 del Reglamento a la Ley de Régimen Tributario Interno "No se entenderán créditos incobrables sujetos a las indicadas limitaciones y condiciones previstas en la Ley de Régimen Tributario Interno, los ajustes hechos a cuentas por cobrar, como consecuencia de transacciones, resoluciones administrativas firmes o ejecutoriadas y sentencias ejecutoriadas que disminuyan el valor inicialmente registrado como Cuenta por Cobrar. Estos ajustes se aplicarán a los resultados del ejercicio en que tenga lugar la transacción o en que se haya ejecutoriado la resolución o sentencia respectiva". REGISTROS CONTABLES.1. Por la venta de mercaderías a crédito simple o crédito personal sin respaldo de documento. __________x_________ CUENTAS POR COBRAR xxx Señor N. N. xxx VENTAS xxx IVA VENTAS xxx P/R venta Factura N 2. Por la venta de mercaderías a crédito documentado, según letra de cambio No. _____________x_____________ DOCUMENTOS POR COBRAR Señor X.X. xxx VENTAS IVA VENTAS P/R venta factura No… L/C No… 3. Por el cálculo de la provisión ___________x___________ GASTO CTAS. INCOBR. PROVISION CTAS. INCOBR. P/R la provisión xxx xxx xxx xxx xxxx 4. Por la utilización de la provisión para eliminar un crédito personal incobrable, cuando la provisión cubre el valor total del crédito. ________________x____________________ PROVISION DE CUENTAS INCONTABLES CUENTAS POR COBRAR Señor NN o XX xxx P/R eliminación de la cuenta del señor N.N PRÁCTICAS DE CONTABILIDAD xxx xxx CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA 5. Por la utilización de la provisión para eliminar un crédito documentado incobrable, cuando la provisión cubre el valor total del crédito _______________ x _________________ PROVISION DE CUENTAS INCONTABLES DOCUMENTOS POR COBRAR Señor XX xxx P/ eliminar la Letra de Cambio No. Señor XX xxx xxx 6. Por la eliminación de un crédito personal incobrable, cuando la provisión no cubre el valor total del crédito. ___________ x ________________ PROVISIÓN DE CUENTAS INCOBRABLES PERDIDA POR CUENTA INCOBRABLE CUENTAS POR COBRAR Señor NN xxxx P/ eliminar la cuenta señor NN xxxx xxxx xxxx 7. Por la eliminación de un crédito documentado, cuando la provisión no cubre el valor total del crédito. ________________ x_______________ PROVISIÓN DE CUENTAS INCOBRABLES PERDIDA POR CUENTAS INCOBRABLE DOCUMENTOS POR COBRAR xxxx Señor N.N. P/ eliminar la Letra de Cambio No. Señor X:X: xxxx xxxx xxxx 8. Por la recuperación de un crédito simple o documentado, eliminado anteriormente. ________________ 8 _________________ CAJA xxxx RECUPERACIÓN CUENTAS INCOBRABLES xxxx P/R recuperación cuenta señor N:N o L/C Sr. N.N. En el asiento del numeral 8 se registra directamente en el debe de la cuenta Caja y en el Haber de la cuenta Recuperación de Cuentas Incobrables el valor recuperado, este valor forma parte del rubro Otros Ingresos y debe ser contabilizado en el ejercicio económico en el que ocurra dicha recuperación. Otros autores consideran que cuando se recupera una cuenta incobrable se debe invertir el asiento de la eliminación para registrar nuevamente el valor recuperado en la cuenta del PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA cliente y proceder luego al cobro correspondiente; en este caso los dos asientos contables son: a) ____________________ x___________________ CUENTAS O DOCUMENTOS POR COBRAR xxxx PROVISIÓN CUENTAS INCOBRABLES P/R reapertura de la cuenta……. b) xxxx ____________________ x ____________________ CAJA xxxx CUENTAS O DOCUMENTOS POR COBRAR P/R el cobro de la cuenta o documento… xxxx Si se opta por este criterio de acuerdo a las disposiciones de la Ley de Régimen Tributario Interno se requiere necesariamente de un asiento adicional para registrar el valor recuperado en la cuenta Recuperación de Cuentas Incobrables (Otros Ingresos): __________________ x ______________________ PROVISIÓN DE CUENTAS INCOBRABLES xxxx RECUPERACIÓN CUENTAS INCOBRABLES P/R recuperación de la cuenta… xxxx PRACTICA Registrar las siguientes operaciones del Libro Diario y calcular el valor de los posibles incobrables. Año 200X: Ene. 6 Se venden mercaderías por $2.000,00 a crédito documentado a 180 días plazo al cliente Sr. A Ene. 15 Se concede anticipo de sueldo a empleados, por un valor de $80,00 mediante cheque. Feb.10 Se venden servicios por $200,00 a crédito simple a 30 días plazo al cliente Sr. B Mar.31 El Sr. B abona la cantidad de $100,00 de su cuenta pendiente. May.10 Se venden mercaderías a crédito por $1.200,00; se garantiza el cobro mediante prenda industrial legalizada ante notario (vehículo en uso del cliente Sr. C) Jul.28 Se vende una computadora (activo fijo) a crédito a 90 días, por $1.500,00 al Sr. D. Nov.10 El Sr. A cancela su cuenta y abona $80,00 por interés de mora. Dic.15 Se concede anticipo de utilidades del ejercicio año 200X a los accionistas, por $500,00 mediante cheque. PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA Dic.31 El Sr. B falleció sin dejar bienes ni valores en herencia que permitan la cobranza de su cuenta. Dic.31 El Sr. D, comprador de una computadora, rehúsa pagar, por lo que se ha iniciado juicio coactivo en su contra; en todo caso, el riesgo de incobrabilidad que existe equivale a 10% de la deuda. Notas Los supuestos básicos para desarrollar el ejercicio son: • Los anticipos de sueldos y dividendos e utilidades, se descontaron oportunamente. • La empresa decide aplicar el método de antigüedad de saldos para calcular la provisión de incobrables. • Si el valor calculado según el método indicado es superior al techo tributario (1% anual), se reintegrará al Estado de Resultados, a efectos de calcular con exactitud el impuesto a la renta. • La venta de la computadora se considera parte del giro normal de la empresa. • No se aplican impuestos, a fin de que se entiendan los registros de provisiones exclusivamente. Registrar en el libro diario las transacciones: Explicación a. Para calcular los posibles incobrables no se tomaron en cuenta los saldos de Anticipos a Sueldos y Dividendos, puesto que no existen riesgos de incobrabilidad y porque no forman parte de las operaciones de giro normal de la empresa. b. El método de antigüedad de saldos es el más adecuado, puesto que fija los posibles incobrables con base en el análisis particular de la antigüedad, vigencia de garantías, dificultades en el cobro, posición de solvencia moral-económica de cada cliente, etc. Por estas razones, se determinó el monto de los posibles incobrables así: PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA CLIENTE SALDO % DEUDA VALOR DE PROVISIÓN Sr. A 0,00 0 0,00 Sr. B 100,00 100 100,00 Sr. C 1.200,00 0 0,00 Sr. D 1.500,00 10 150,00 ----------- --------- 2.800,00 250,00 ======= ===== TOTAL OBSERVACIONES Murió en la indigencia Penda asegurada, cobro Se tiene dificultades EJERCICIO La empresa comercial La Gran Rebaja SA. Presenta los siguientes saldos del grupo activo exigible al 31 de diciembre (que contienen también valores acumulados por cobrar de años anteriores). Clientes Anticipo y Préstamos Sueldos Documentos por Cobrar Provisión Incobrables 18.000,00 120.000,00 3.000,00 (500,00) OPERACIONES 1. Se cobra en efectivo $2.300,00 de la cuenta del año pasado del cliente Señor Suárez. 2. Venta de mercaderías a crédito por $2.500,00 a 180 días plazo, se carga a la cuenta del cliente señor Luis Pacheco. 3. Se conceden anticipos de sueldos a empleados por $150,00 en efectivo. 4. Se cobra en saldo de anticipo de sueldos del año anterior. 5. Se cobró la cuenta pendiente del cliente señor Cáceres, del período anterior por $1.000,00 con cheque. 6. Se venden mercaderías a crédito por $3.200,00 al cliente señor Juan Joya. 7. Se cobra la cuenta del cliente del año pasado por $1.500,00 en efectivo. 8. Se cobró en efectivo $4.000,00 al cliente del año pasado. 9. Venta de Activo Fijo (Vehículo) a crédito documentado por $4.500,00 PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA 10. Se cobra el saldo del documento pendiente del año pasado, con cheque. 11. Se conceden préstamos a empleados por $240,00 en efectivo. 12. Se venden mercaderías a crédito por $3.560,00 a 30 días plazo en cliente señor Jorge Román. 13. Se cobró la cuenta pendiente del cliente señor X de hace 2 años por $500,00 en efectivo. 14. Se conceden anticipo de utilidades a socios por $2.000,00 con cheque. 15. Se cobra la cuenta de clientes del año anterior por $1.330,00 cheque a la vista DATOS ADICIONALES Al 31-12-200X, se realiza la calificación de cartera, llegando a establecer lo siguiente: 1. De las cuentas pendientes de años anteriores, resultan imposibles cobrar $400,00 debido a que los clientes han sido declarados insolventes. 2. De las cuentas pendientes del año anterior se deben dar de baja $120,00 de un cliente que ha fallecido. 3. La cuenta del cliente señor Parra por $110,00 ha permanecido más de 5 años en libros de la empresa, por lo que debe ser dada de baja. Se pide: Registrar el movimiento de las cuentas del exigible, partiendo de los saldos iniciales. Calcular la provisión para cuentas incobrables por el método legal (para fines tributarios) y calcular la provisión para cuentas incobrables por el método de antigüedad de saldos (para determinar el gasto real de la empresa) y registrar el asiento respectivo. Los valores de la provisión en cada caso, serán determinados por usted, justificando tal o cual valor. Solo se aplica al exigible que denota los créditos propios del giro del negocio Explicar por qué el registro contable debe hacerse por el valor determinado en el método de antigüedad de saldos y cómo afecta a la base imponible del cálculo del impuesto a la renta empresarial, la diferencia entre los des valores (legal y antigüedad). Registrar la baja de las cuentas que evidentemente estén en condiciones de ser castigadas. Indique las cuentas del exigible que no fueron objeto del cálculo de la provisión y explique por qué. PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA RECUPERACIÓN DE CUENTAS DADAS DE BAJA Contabilice en el libro diario los asientos necesarios para registrar la recuperación de las cuentas que fueron dadas de baja el año anterior, según la siguiente información correspondiente al año actual: El cliente, señor Parra, cuya deuda había sido dada de baja, paga en efectivo el valor de su deuda más los intereses equivalentes al 30% de su deuda. Se recupera en efectivo el 50% del valor de las cuentas que fueron castigadas por insolvencia; adicionalmente se cobran $120,00 de intereses. EJERCICIO La empresa “Victoria S.A.” desea depurar al 31 de diciembre del 2008, las Cuentas por Cobrar, que a esta fecha ascendía a $10.000,00 desglosadas así: • Cliente A, $2.000,00 (desde el 4 de enero del 2003) fallecido; al momento de sus deceso no contaba con bienes que pudieran cubrir la deuda. • Cliente B, $300,00 (desde el 8 de febrero del 2005); declarado insolvente. • Cliente C y D: $2.500,00 cada uno, desde el 17 de septiembre del 2008 • Cliente E, $2.700,00 vence en mayo del 2009 • Provisión para incobrables: $800,00 (antes de provisión del presente año). Se pide: • Registrar la provisión de cuentas incobrables del presente año. • Castigar las cuentas cuyos registros consten en los libros de la empresa con fechas anteriores al 2004, o que siendo posteriores, los deudores sean declarados insolventes. • El 4 de febrero del 2009, el cliente B cancela el 50% de su deuda. PRÁCTICAS DE CONTABILIDAD CPA Dr. José Villacís Yank