EJERCICIO # 1

Anuncio

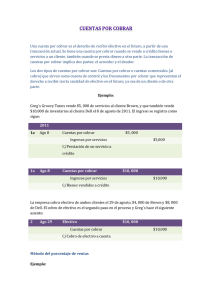

URBE CONTABILIDAD II PROF. ZORAYA DIAZ APELLIDO_____________________________NOMBRE_________________________________C.I __________________ EJERCICIO 1 A continuación se suministra el análisis por antigüedad de saldos de las cuentas por cobrar al 31-12-01. CLIENTES A B C D E SUB TOTAL % TOTAL 0-30 3.500 6.800 31-60 61-90 8.500 91-120 +120 +180 6.500 3.600 4.950 4.200 3.750 10.000 7.500 6.500 9.000 3.330 4.100 NOTA: A la fecha de cierre se determinó que el cliente “M que adeudaba Bs. 22000 era incobrable. Calcular la provisión tomando como base los siguientes %: 0-30 1.5% 31-60 3 % 61-90 7 % 91-120 10% +120 16% +180 18% SE PIDE: Prepare los asientos correspondientes: 1.-Retirar al cliente incobrable. 2-Crear la Provisión. EJERCICIO # 2 AL 31-12 almacenes “La Comparsa, C.A.” posee un saldo por cobrar a clientes de Bs. 2.740. La administración decide calcular la provisión para cuentas incobrables con el fin de conocer el verdadero valor de recuperación de su cartera y fijar para el futuro las políticas de ventas a crédito. Las cuentas por cobrar se discriminan así: CLIENTE A B C D E TOTALES Valor total 380 520 950 550 340 2.740 Cuentas vigentes 0-30 días 31-60 días CUENTAS VENCIDAS 61-90 91-120 121-180 días días días 200 180 Más de 360 días 520 300 520 300 400 200 600 250 450 200 180 380 130 310 150 30 180 Por decisión de los órganos directivos de la empresa, se establecieron los siguientes porcentajes de probables pérdidas: 0-30 días 1% 31-60 días 3% 61-90 días 5% 91-120 días 10% 121-180 días 15% Más de 360 días 20% A la fecha la provisión presenta un saldo de Bs.35 Calcule y registre el nuevo monto para la provisión EJERCICIO # 3 Las cuentas por cobrar relacionadas al 31-12, muestran un saldo de Bs 30.000. La empresa estima como incobrables el 5% de las cuentas por cobrar comerciales. La cuenta Provisión para cuentas incobrables presenta un saldo de Bs. 500 a la fecha. Calcule y registre la provisión. Transcurridos seis meses, se llego a la conclusión de que un cliente no cancelará su deuda, por lo que se decidió efectuar un castigo a los libros de Bs.400, que era el total del saldo reportado por los abogados como incobrable y verificado con el auxiliar de clientes. Elabore el registro correspondiente. EJERCICIO # 4 01-09-04 La empresa XYZ, C.A. realizó venta a crédito, el cliente firmo la letra de cambio Nº 210, por Bs. 1.500.000, con vencimiento a 60 días. Cobro el IVA en efectivo. 01-09-04 La empresa envía a descontar en el Banco XX, la letra N°. 210, el banco aceptó la operación y descontó el 40% anual de intereses de descuento. 15-09-04 Vende a crédito mercancía por Bs. 58.500,oo y emite la letra N° 211 a 90 días. 15-09-04 La empresa envía la letra Nº 210 a trámites judiciales. 01-11-04 El banco informa no haber cobrado la letra N° 210. 02-11-04 La empresa envía la letra 210 al abogado para que se encargue de su cobranza. (Protesto). 10-11-04 La empresa pagó gastos de cobranzas y honorarios de abogados por Bs. 200.000,oo para Cobranza de letra Nº 210. 30-11-04 El abogado logro cobrar la letra N° 210 . 30-11-04 Envía al cobro la letra Nº 211 15-12-04 El Banco informa que cobro la letra Nº 211, y se cobro el 3% de Gastos de cobranza. SE PIDE: - Prepare los asientos correspondientes