la marcha de las cigarras

Anuncio

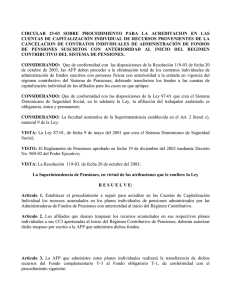

11 LATERCERA Domingo 14 de agosto de 2016 TRANSACCIONES BANCARIAS PERSONALES POR INTERNET Distribución % sobre el total, enero-mayo 2016 A otro banco, otro RUT Cuentas mismo banco, otro RUT Desde otros portales Créditos Servicios A otro banco, mismo RUT Cuentas mismo banco y RUT Otros pagos Suscripciones FUENTE: SBIF 31,3 SOBRE... BANCA POR INTERNET 21,5 12,6 11,2 Pagar cuentas y créditos explica el 35% de las operaciones bancarias personales por internet entre enero y mayo de 2016, por un total de US$ 68.794 millones. La Superintendencia de Bancos agrega que otro 31,3% se debe a transferencias a otro banco y RUT, y un 21,5% a cuentas en el mismo banco. 8,4 6,2 6,2 1,7 0,9 LA TERCERA BANDEJA DE ENTRADA LA MARCHA DE LAS CIGARRAS “ Erase una vez una cigarra, que vivía intensamente el presente. Disfrutaba del aquí y el ahora, mofándose de su vecina la hormiga, quien trabajaba incansablemente almacenando comida para el invierno. Al llegar el frío, la cigarra ya no podía encontrar comida. Cansada de buscar y sin fuerzas, le preguntó a la hormiga: ¿Puedes darme abrigo y algo de comer?”. Recordar esta fábula de Esopo, del siglo VI antes de Cristo, resulta útil para entender el actual sistema previsional, separando la ideología de los hechos, y comprender lo que las AFP han logrado para sus millones de afiliados. A tres semanas de una marcha pidiendo terminar con las AFP y días después de que irrumpiera José Piñera defendiéndolas, el Ejecutivo lanzó una propuesta para reformar el sistema, invitando al diálogo a todos los actores. Debatir escuchando, argumentando para conseguir las mejores soluciones y respetando los derechos de las personas es siempre un buen camino. Sin embargo, para juzgar adecuadamente las políticas públicas se requiere, además, explicitar claramente los objetivos perseguidos y establecer un método de medición. Comencemos por entender los problemas de la cigarra. El primero, su miopía respecto de la importancia de guardar víveres para el invierno. Como ya lo observaba Esopo, ese rasgo es común a las personas en todos los tiempos y, por eso, el regulador ha dispuesto el ahorro obligatorio para nuestro futuro. Como los beneficios de las cotizaciones previsionales serán percibidos al jubilar muchísimos años después, los cotizantes no le tienen afecto a su AFP ni iden- En la era digital, la colaboración es indispensable y los espacios que favorezcan el pensamiento creativo son una necesidad... No se trata sólo de tecnología, sino también sobre la forma en que las empresas deben transformarse desde adentro hacia afuera. POR FRANCISCO PÉREZ MACKENNA tifican sus fondos como propios. La cigarra tiene una segunda dificultad: se alargó el invierno (la esperanza de vida es cada vez mayor). Este problema, común a un sistema de capitalización o reparto, refleja una realidad demográfica ineludible. En el caso de los sistemas de capitalización, como el de las AFP, el esfuerzo es intertemporal: se deben destinar mayores recursos en la juventud para construir una pensión más larga para la vejez. En el caso de los sistemas de reparto es interpersonal: se debe aportar un cada vez mayor porcentaje del sueldo para pagar pensiones a un grupo de jubilados proporcionalmente creciente. Las AFP han administrado bien lo ahorrado, triplicando cada peso recibido con un retorno histórico de 8,27% anual real desde que se creó el sistema (Fondo C). Si pese a esa virtud, entre varias otras, aún falta comida para el invierno, la culpa no es del hormiguero (AFP) que, además de guardar el grano cosechado, lo hace crecer. Las caren- cias pueden tener varias causas: los pensionados no pudieron trabajar lo suficiente, las remuneraciones fueron bajas (problema del mercado laboral) o la proporción de individuos que no ahorró o que tiene lagunas previsionales es muy elevada. Pero los líderes de las cigarras no están para argumentos, parecen querer tomarse el hormiguero por asalto. Para evitar que ello ocurra, la invitación al diálogo es percibida como una válvula de escape que todos celebran. Sin embargo, antes de cantar victoria, es necesario analizar las propuestas para poder concluir si ellas conducen a un perfeccionamiento del sistema o a su fin en el tiempo. Aunque se desconocen los detalles, un recorrido por los anuncios causa aprensión. Se habla de establecer por ley un impuesto al trabajo con un fin específico, lo que sería contrario a nuestra Constitución. Al no estar claro qué porcentaje del 5% irá a un fondo común solidario y no a las cuentas individuales, tampoco se puede calcular la magnitud de su efecto negativo sobre el empleo. De prosperar esta idea, además, se introduce el riesgo de que grupos de presión logren que el sistema vaya migrando hacia menores tasas de capitalización individual y mayores colectivas, a lo que se agregará el riesgo de presiones por terminar con la modalidad de jubilación anticipada. Otra norma compleja es la igualación de las tablas de mortalidad de hombres y mujeres. Podría significar la abolición de la modalidad de retiro programado que tiene mejores retornos esperados y, por tanto, pensiones más altas. Ello, ya que la medida sería letra muerta si los hombres, a quienes les cae la pensión al adquirir una renta vitalicia con tablas que sobreestimen su esperanza de vida, optan masivamente por el reti- ro programado. Finalmente, suprimir las comisiones para el caso de rentabilidades negativas se traducirá en incentivos para subir las comisiones en tiempos de resultados positivos y sólo invertir en portafolios tipo Fondo E, menos volátiles, pero que rentan menos en promedio, con el consiguiente efecto negativo en las pensiones futuras. Mezclar capitalización con reparto no es una buena idea. Más útil sería la discusión de si debemos o no tener en Chile un ingreso mínimo nacional (negative income tax) financiado con fondos provenientes de los tributos generales, en lugar de introducir un esquema redistributivo en un buen sistema de pensiones como el que tiene Chile. Uno de los pilares de nuestro modelo de desarrollo es, sin duda, el sistema de pensiones. Permite obtener jubilaciones radicalmente mayores que el antiguo sistema de reparto. Además, posee muchos efectos positivos para el resto de la economía. Por ejemplo, ha hecho posible los créditos hipotecarios para la vivienda (incluso a plazos de 30 años) y para las concesiones de obras públicas. Los fondos previsionales son parte importante del patrimonio de 10 millones de chilenos. Como no hay soluciones mágicas, para mejorar las pensiones no podrá eludirse aumentar las cotizaciones individuales, jubilar más tarde, promover la competencia entre AFP, ampliar las fronteras de inversión y reforzar el Pilar Solidario. La discusión recién empieza. La rigurosidad y realismo de la hormiga deben ser bienvenidos, ya que bien sabe ella sobre cómo hacer para vivir mejor los tiempos de invierno. cios que favorezcan el pensamiento creativo son una necesidad. En fin, la transformación digital que estamos viviendo no se trata sólo de tecnología, sino también sobre la forma en que las empresas deben transformarse desde adentro hacia afuera. Pero estos cambios no pueden ni deben mantenerse sólo adentro de la empresa; el desafío también está en integrar a la sociedad en las empresas. Los clientes cada día aumentan sus niveles de exigencia y obligan a las empresas a perfeccionar sus tecnologías para relacionarse con ellos, lo que ha llevado a transformaciones radicales en las funciones comerciales, de comunicación y marketing, y a que las empresas reformulen sus modelos de negocio en orden a satisfacer un entorno que exige mucha mayor participación del cliente, más agilidad e innovación continua. Es en esta nueva realidad donde el emprendimiento y la innovación se convierten en factores catalizadores de cambio. No tengo dudas en que estamos formando parte de una transición de un mercado de capital a una economía basada en el conocimiento, en donde las personas son el eje principal y la innovación y el emprendimiento los motores de un cambio de mentalidad que nos obligará a reinventar los modelos de negocios a los que estamos acostumbrados. Los líderes de las cigarras no están para argumentos, parecen querer tomarse el hormiguero por asalto. Para evitar que ello ocurra, la invitación al diálogo es percibida como una válvula de escape que todos celebran. Gerente general de Quiñenco. Director de Endeavor.