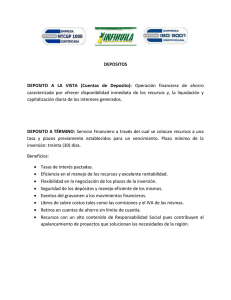

FORMULAS DE DEPOSITOS A PLAZO

Anuncio

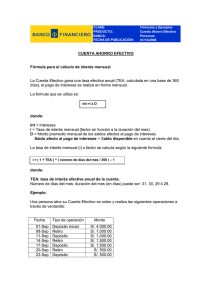

FÓRMULA DE CUENTA DE AHORRO SIMPLE 1. DESCRIPCIÓN Es una operación pasiva con aportes mensuales; el contrato es de duración indefinida hasta que el cliente se desafilie; también los aportes pueden realizarse en ventanilla en efectivo o cheque como abonos fuera de las cuotas. 2. FORMA DE PAGO DE INTERESES El periodo en que se expresa la tasa de interés es anual (360 días) El cálculo de los intereses se capitaliza y provisionan diariamente. El abono de los intereses es mensual. Los intereses se generan sobre saldos contables. 3. COMISIONES CATEGORÍA DENOMINACIÓN Uso de Canales Operación en ventanilla Uso de Canales Uso de Cajeros automáticos Uso de Canales Operación en Ventanilla TIPO DÓLARES Por retiro en Oficinas BF - A partir del 3ro Mensual US$ 1.00 Por retiro en otras redes de cajeros Automáticos (*) US$ 2.50 – Por operación Por depósitos en A partir del ventanilla – Mensual 11vo US$ 1.00 SOLES A partir del 3ro S/. 3.50 S/. 7.50 A partir del 11vo S/. 3.50 (*)Los consumos en casinos y casas de juego en general se consideran como retiros en otras redes de ATMs. 4. CALCULO DE INTERESES “ ^ ” = significa elevar un número a la potencia que se indica luego del signo Periodo (n): Periodo en que se requiere expresar la tasa de interés. Tasa de interés (i): Es la tasa de interés efectiva anual (360 días) ofrecida a los clientes. Tasa de interés diaria (id): Es la tasa efectiva diaria, la cual se obtiene de la siguiente manera, Id = ((1 + i) ^ (1/360) -1) * 100 Para desarrollar la formula, la expresión de la tasa de interés es: 0.50% = 0.50/100 = 0.0050 Tasa de interés del periodo (ip): Es la tasa de interés efectiva del periodo a fin de mes. Se obtiene así, Ip = ((1 + id) ^ n -1) * 100 Interés percibido (I): Es el monto de intereses percibido a fin de mes. Cuenta de Ahorro Simple Actualizada 15.12.2014 1 Ejemplo 1: Deposito sin retiros ni nuevos depósitos. Fecha de Depósito: Monto: Tasa de Interés Anual: 11 de Mayo. S/. 3000 0.50% Se expresa la tasa de interés en decimales: 0.50% = 0.50/100 = 0.005 Se obtiene la tasa de interés diaria: Id = ((1 + 0.0050) ^ (1/360) – 1)*100 = 0.0000138544 * 100 = 0.00138544 % El cálculo de intereses es diario y se va provisionando contablemente Se obtiene luego la tasa de interés del periodo (21 días): Ip = ((1 + 0.0000138544) ^ (21) – 1) = 0.000290982 Se obtiene el interés a fin de mes: I = ip * D = 0.000290982* 3000 = S/. 0.87 Capitalización o reconocimiento de intereses al 31 de Mayo Se capitaliza el interés para el siguiente periodo del depósito. Nuevo capital para el siguiente periodo = 3000 + 0.87 = S/. 3000.87 Ejemplo 2: Deposito con retiros y nuevos depósitos. Saldo mes anterior: S/. 3000.87 Se obtiene la tasa de interés diaria: Id = ((1 + 0.0050) ^ (1/360) – 1)*100 = 0.0000138544 * 100 = 0.00138544 % Del 31 de mayo al 10 de Junio han corrido 10 días Se obtiene luego la tasa de interés del periodo: Ip = ((1 + 0.0000138544) ^ (10) – 1) = 0.000138552 Se obtiene el interés del periodo: I = ip * D = 0.000138552* 3000.87= 0.42 Saldo al 10 de Junio Cuenta de Ahorro Simple : 3000.87+ 0.42= S/. 3001.29 Actualizada 15.12.2014 2 Fecha de retiro : Monto de Retiro : 10 de Junio (Primer retiro sin cobro de comisión) S/. 2000 Saldo: 3001.29– 2000 = S/. 1001.29 Se obtiene la tasa de interés diaria: Id = ((1 + 0.0050) ^ (1/360) – 1)*100 = 0.0000138544 * 100 = 0.00138544 % Del 10 de Junio al 25 de Junio han corrido 15 días Se obtiene luego la tasa de interés del periodo: Ip = ((1 + 0.0000138544) ^ (15) – 1) = 0.000207836 Se obtiene el interés del periodo: I = ip * D => 0.000207836* 1001.29= S/. 0.21 Saldo al 25 de Junio : 1001.29 + 0.21= S/. 1001.50 Fecha nuevo depósito: 25 de Junio Monto nuevo deposito: S/. 500 Saldo: 1001.50 + 500 = S/. 1501.50 Se obtiene la tasa de interés diaria: Id = ((1 + 0.0050) ^ (1/360) – 1)*100 = 0.0000138544 * 100 = 0.00138544 % Del 25 de Junio al 30 de Junio han corrido 5 días Se obtiene luego la tasa de interés del periodo: Ip = ((1 + 0.0000138544) ^ (5) – 1) = 0.0000692738 Se obtiene el interés del periodo: I = ip * D = 0.0000692738* 1501.50= 0.10 Saldo al 30 de Junio : 1501.50+ 0.10= S/. 1501.60 Ejemplo 3: Deposito sin retiros ni nuevos depósitos. Fecha de Depósito: Monto: Tasa de Interés Anual: 11 de Noviembre. US $ 1,000 0.15% Se expresa la tasa de interés en decimales: 015% = 0.10/100 = 0.0015 Se obtiene la tasa de interés diaria: Id = ((1 + 0.0015) ^ (1/360) – 1)*100 = 0.0000041636 * 100 = 0.00041636 % Cuenta de Ahorro Simple Actualizada 15.12.2014 3 El cálculo de intereses es diario y se va provisionando contablemente Se obtiene luego la tasa de interés del periodo (21 días): Ip = ((1 + 0.0000041636) ^ (21) – 1) = 0.0000874 Se obtiene el interés a fin de mes: I = ip * D = 0.0000874* 1000 = US $. 0.09 Capitalización o reconocimiento de intereses al 31 de Mayo Se capitaliza el interés para el siguiente periodo del depósito. Nuevo capital para el siguiente periodo = US $ 1,000 + US $ 0.09 = US $ 1,000.09 Las transacciones de depósito y retiros están afectas al ITF vigente (impuesto a las transacciones financieras) En el caso de Banco Falabella la Tasa de Rendimiento Efectiva Anual (TREA) siempre es igual a la Tasa de Interés Efectiva Anual (TIEA) El saldo Mínimo de Equilibrio (SME) es cualquier monto. Cuenta de Ahorro Simple Actualizada 15.12.2014 4