GBMV1 GBM INVERSIONES BURSATILES, SA DE

Anuncio

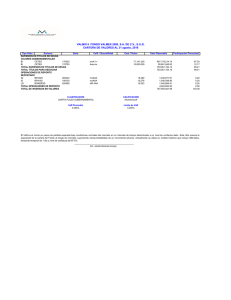

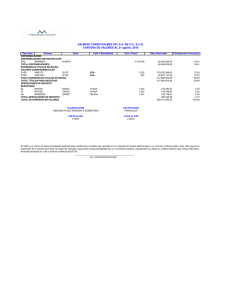

GBMV1 GBM INVERSIONES BURSATILES, S.A. DE C.V. S.I.R.V. CARTERA DE VALORES AL 10 noviembre, 2016 Tipo Valor Emisora Serie TÍTULOS PARA NEGOCIAR INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO EMPRESAS MATERIALES 1 CYDSASA A EMPRESAS INDUSTRIALES 1 DINE B 1 GISSA A 1 GMD * 1 KUO B 1 TMM A EMPRESAS DE SERVICIOS Y BIENES DE CONSUMO NO BÁSICO 00 VIDEO * 1 CIDMEGA * 1 CMR B 1 EDOARDO B 1 POSADAS A EMPRESAS DE PRODUCTOS DE CONSUMO FRECUENTE 1 BAFAR B 1 CULTIBA B 1 GIGANTE * 1 MINSA B EMPRESAS DE SALUD 1 FRAGUA B 1 MEDICA B EMPRESAS DE SERVICIOS FINANCIEROS 1 GBM O EMPRESAS DE SERVICIOS DE TELECOMUNICACIONES 1 AXTEL CPO 1 QUMMA B 1 RCENTRO A TOTAL INVERSIÓN EN INSTRUMENTOS DE PATRIMONIO NETO TOTAL TÍTULOS PARA NEGOCIAR OPERACIONES DE REPORTO REPORTADO IM BPAG28 180726 TOTAL OPERACIONES DE REPORTO TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad Cant. Títulos Valor Razonable Participación Porcentual BAJB 11,174,402 252,653,229.22 8.75 MINB MEDB BAJB BAJB BAJB 30,846 3,877,452 12,181,560 212,050 212,279 333,136.80 133,772,094.00 328,902,120.00 7,843,729.50 1,294,901.90 0.01 4.63 11.39 0.27 0.04 NULB MINB BAJB NULB MINB 53,400 3,776,190 18,501,372 4,746,700 1,223,700 0.05 171,920,399.60 157,261,662.00 2,164,495.20 55,800,720.00 0.00 5.96 5.45 0.08 1.93 BAJB MEDB MINB MINB 11,798,159 14,140,634 10,000,000 15,027,934 410,339,970.02 290,872,841.38 365,000,000.00 202,877,109.00 14.21 10.08 12.64 7.03 BAJB BAJB 1,762,905 575,324 389,602,005.00 24,681,399.60 13.50 0.86 BAJB 931,806 13,324,825.80 0.46 2,047,158 8,974,600 4,039,778 8,741,364.66 161,542.80 52,113,136.20 2,869,660,682.73 2,869,660,682.73 0.30 0.01 1.81 99.41 99.41 170,244 17,026,068.80 17,026,068.80 2,886,686,751.53 0.59 0.59 100.00 MEDB NULB MINB mxAAA CLASIFICACIÓN ESPECIALIZADA EN ACCIONES CALIFICACIÓN VaR Promedio 0.642% Límite de VaR 3.200% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día _________________________________________________ Lic. Mauricio José García Correa