decisiones gerenciales bajo el analisis de costo-volumen

Anuncio

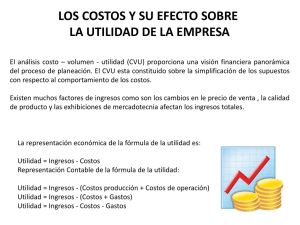

DECISIONES GERENCIALES BAJO EL ANALISIS DE COSTO-VOLUMEN-UTILIDAD La planeación de utilidades es fundamental en el manejo de los negocios. El plan de utilidades es parte esencial del proceso presupuestario. Antes de que un presupuesto detallado pueda ser preparado para los diferentes segmentos de la operación, debe existir un plan de utilidad. La gerencia establece objetivos de utilidad y prepara planes presupuestarios para lograr dichas metas. Con el fin de planear la utilidad, la gerencia debe conocer el comportamiento del costo. Bajo determinadas condiciones, ¿cuál es la variación del costo y si varía, en qué medida lo hace? También debe preguntarse cuáles costos se mantendrán fijos a lo largo de un campo normal con diferentes niveles de actividad o de volúmenes de producción. CONCEPTOS DE COSTO Clasificación: Fijos Variables Mixtos Por su relación con el volumen de producción o ventas Por la posibilidad de manipulación y control. Controlables No controlables RELACIÓN COSTO-VOLUMEN-UTILIDAD “Como cambian los costos y los ingresos de un hospital cuando un paciente mas se interna durante 4 días”? “Como se afectan los ingresos de una aerolínea cuando un pasajero adicional se sube al avión”? “La relación CVU es utilizada ampliamente para elaborar análisis del efecto de la estructura de costos, precios y volúmenes de venta en la planificación de la utilidad”. “Un diagnostico basado en esta relación implica conocer la utilidad potencial y a la vez que tan cerca o distante se encuentra la utilidad actual del punto de equilibrio”. RELACIÓN COSTO-VOLUMEN-UTILIDAD Elabora un análisis del efecto de la estructura de costos, precios y volúmenes de venta en la utilidad • Planificación de la utilidad • Elaboración de presupuestos • Cálculo del punto de equilibrio Existen seis diferentes factores que afectan la utilidad, estos son: 1. El Precio de Venta (Pv) 2. El volumen de ventas (X) 3. Los costos y gastos variables por unidad (CVu) 4. Los costos y gastos fijos totales (CF) 5. Las mezclas y combinaciones en las cuales son vendidas las diferentes líneas de productos. 6. Los impuestos a la renta (T o R) ANALISIS PUNTO DE EQUILIBRIO El análisis del punto de equilibrio, conocido también como relación Costo- Volumen - Utilidad, da énfasis a las relaciones entre los diferentes factores que afectan la utilidad. SENSIBILIDAD DEL PUNTO DE EQUILIBRIO El punto de equilibrio de una empresa está sujeto a diferentes variables, las cuales pueden incrementarse o disminuirse en cualquier momento, modificando el riesgo operativo de los negocios. Los costos fijos de operación, el precio de venta unitario, los costos variables unitarios y los volúmenes de ventas pueden aumentar o disminuir en cualquier momento. Los efectos de los incrementos o decrementos en cada una de las variables pueden determinarse fácilmente mediante la ecuación del cálculo del punto de equilibrio. La sensibilidad es un análisis que trata de establecer, que pasaría si una de las variables se modifica (aumento o disminución). Sensibilidad del Equilibrio del Volumen de Ventas EMPRESA DIDACTICA ESTADO DE RESULTADO COMPARATIVO AÑO 2011 - 2012 CIFRAS EN MILLONES DE PESOS VENTAS COSTO DE VENTAS UTILIDAD BRUTA GASTOS ADMINISTRACION GASTOS VENTAS UTILIDAD OPERACIONAL GASTOS FINANCIEROS OTROS INGRESOS OTROS EGRESOS UTILIDAD ANTES DE IMPUESTO PROVISION IMPUESTO UTILIDAD NETA PERIODOS 2011 1676 873 803 264 176 363 127 23 48 211 72 139 2012 1315 788 527 166 142 219 84 6 15 126 42 84 ESTABLECIMIENTO DE METAS UTILIDAD OPERATIVA ANTES DE IMPUESTO Y RESERVA Mediante la extensión del concepto del punto de equilibrio, es posible establecer una meta de utilidad y calcular las ventas requeridas para producir la utilidad operativa deseada antes del impuesto sobre la renta así: Con la formula anterior se puede calcular la utilidad disponible o el numero de unidades que se deben vender para alcanzar la utilidad esperada. Si la utilidad es igual cero, me encuentro en el punto de equilibrio. CALCULO DEL CAPITAL REQUERIDO (K) CON GASTO DE INTERESES Las empresas cuando no tienen todo el capital de trabajo para desarrollar los egresos correspondientes a los costos o gastos de producción, deben buscar financiación o capitalizar para poder cumplir con las metas planeadas. Cuando esto ocurre por lo general Se incurre en gastos x intereses. CALCULO DEL CAPITAL REQUERIDO (K) CON GASTO DE INTERESES Y CREDITO AL CLIENTE La mayoría de las veces las empresas venden a crédito sus productos, por lo general Es a 30,60,90,120…días. Por esta razón el capital de trabajo financiado debe pagar los interés. Por lo anterior se debe calcular a interés compuesto. Ejemplo No 1: Se tiene una demanda de 1.500 unidades al mes de un producto A, que se vende a un precio de $ 30.000 c/u, con un costo variable de 15,000 y unos costos fijos de $ 2.000.000. - Cuanto es la utilidad antes de impuesto ? - Si deseo duplicar la utilidad del ejemplo No 1, cuantas unidades debo vender ? - Si deseo pagarle una comisión del 5% a los vendedores por el aumento de las ventas del punto anterior, como afectaría a la utilidad? - Si deseo la Utilidad Neta o UODI (Utilidad Operativa Después de Impuesto?), cuantas unidades debo vender ? - Si deseo financiarme con capital externo, por ejemplo, con una entidad financiera que me cobra un 2% mensual de interés efectivo, como afectaría la utilidad, en cuanto debo incrementar mis unidades para obtener mi punto de equilibrio si solo cuento con un capital de trabajo de $ 8.000.000? MATRIZ PARA CALCULAR VARIOS PRODUCTOS Cuando una empresa maneja varios productos deberá calcular esta formula para cada producto por individual, así sabrá cual es el producto estrella, pero también podrá calcularla formula para todos los productos. para esto se debe enunciar todas las gamas de productos que tenga la empresa, con su respectivo costo variable, se supone que los costos fijos son iguales para todas las Unidades. Ejemplo No 2: Se tiene una demanda de 1.500 unidades al mes de un producto A, que se vende a un precio de $ 30.000 c/u, con un costo variable de $15,000 y unos costos fijos de $ 8.000.000. La compañía decidió desde el mes pasado comercializar dos productos adicionales, un producto B con una demanda de 1,800 unidades mensuales, a un precio de venta de $ 25,000 c/u, con un costos variable de $12,500. Producto C con una demanda de 1,100 unidades mensuales, que se vende a $ 38,000 c/u, con costos variables de $ 18,000. - De cuanto será el punto de equilibrio ? - Si se espera una utilidad para el mes próximo de $ 45,000,000 cuantas unidades debería vender ? Primero: Determino el porcentaje de participación por unidad de cada producto. PRODUCTO PV CV VENTAS % VENTAS A $ 30.000 $ 15.000 1500 34,09% B $ 25.000 $ 12.500 1800 40,91% C $ 38.000 $ 18.000 1100 25,00% $ 93.000 $ 45.500 4400 100% Segundo: Utilidad = $ 45.000.000 PV = (30,000*(34,09%x)+25,000*(40,91%x)+38,000*(25%x)) CV = (15,000*(34,09%x)+12,500*(40,91%x)+18,000*(25%x)) $ 45.000.000 = (30,000*(34,09%x)+25,000*(40,91%x)+38,000*(25%x)) – ((15,000*(34,09%x)+12,500*(40,91%x)+18,000*(25%x)) + $ 8,000,000)) $ 45.000.000 = (10,227x)+(10,227x)+(9,500x)) – ((5,114x)+(5,114x)+(4,500x)) + $ 8,000,000)) $ 45.000.000 = (29,955x) – (14,727x + $ 8,000,000) $ 45.000.000 = 29,955x – 14,727x - $ 8,000,000 $ 45.000.000 + $ 8,000,000 = 15.228x $ 53,000,000 = 15.228X 53,000,000/15.228 = X 3.480 Unidades. Lo que se debe vender por producto: PRODUCTO UNIDADES A 3480*34,09% 1186,364 B 3480*40,91% 1423,636 C 3480*25% 870 3480 PRODUCTO PV UNIDADES VT CV CVT A $ 30.000 1186 $ 35.590.909 $ 15.000 $ 17.795.455 B $ 25.000 1424 $ 35.590.909 $ 12.500 $ 17.795.455 C $ 38.000 870 $ 33.060.000 $ 18.000 $ 15.660.000 $ 93.000 3480 $ 104.241.818 $ 45.500 $ 51.250.909 $ 104.241.818 - ($51.250.909 + 8.000.000) $ 60.990.909