I.-La Empresa de televisores S. A. desea que le calcule el punto de

Anuncio

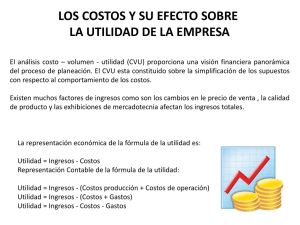

I.-La Empresa de televisores S. A. desea que le calcule el punto de equilibrio para tomar decisiones y para ello le proporciona la siguiente información: Precio por unidad Costos variables Materiales Gastos de fabricación variables Margen de contribución $ 5,000.00 1,000.00 1,000.00 $ 2,000.00 3,000.00 Costos fijos totales.- $ 200,000.00 mensuales. Para lo cual te pide: a) Calcular su punto de equilibrio en unidades y en pesos b) Señalar cuáles opciones le conviene más (con la información presentada en la tabla) 1.- Elevar el precio 10% 2.- Bajar los costos variables 10% 3.- Reducir 10% los costos fijos 4.- Efectuar los cambios 1 y 3 conjuntamente. R.- a) 800 unidades, 4’000,000.00 b) Punto 4 II.- Zapaterías la Moderna S A se encuentra en pleno crecimiento. Tiene un capital de $ 150,000.00 y se prevén posibles incrementos. Los pasivos de la empresa son en su mayoría deudas con proveedores, los cuales representan el 15% de su capital actual. El gerente desea planear las ventas del siguiente período, por lo cual le solicita calcular las cantidades de unidades que se deberán vender para obtener una utilidad después de impuestos del 20% del valor de sus activos. (La tasa de ISR y PTU es del 45%) A continuación se te presenta la información necesaria: Participación de mercado Precio de venta Costos variables Margen de contribución Línea de caballeros 40% $30.00 13.00 17.00 Línea damas 15% 50.00 20.00 30.00 Línea niños 45% 10.00 5.00 5.00 Costos fijos de la empresa $ 100,000.00 Se pide: a) Determinar el número de unidades que deberá vender la empresa para obtener una utilidad del 20% sobre los activos después de ISR y PTU. b) ¿Cuántas unidades deberá vender por cada línea de productos? R.- a) 12,009 unidades b) 4804, 1801, 5404 La compañía Alhambra S A fabrica un repuesto parcialmente terminado que se vende a $ 20.00 la unidad, Cuando la compañía opera a su capacidad normal puede fabricar 100,000 unidades; a este nivel de actividad los costos son los siguientes: Materiales directos Mano de obra (fija) Gastos indirectos de fabricación Variables fijos Total costo de producción $ 400,000.00 120,000.00 80,000.00 40,000.00 640,000.00 En fechas recientes la empresa ha operado por debajo de su capacidad normal, produciendo y vendiendo únicamente 60,000 unidades por año. La administración estima que puede utilizar la capacidad instalada excedente si realiza un procesamiento adicional a los 60,000 repuestos que actualmente produce. Dicha pieza de recambio puede ser vendida, totalmente terminada, a $22.00 la unidad. El costo de los materiales directos que se van a utilizar en el procesamiento adicional de las 60,000 unidades es de $ 40,000.00. El costo de mano de obra directa se incrementará en $35,000.00 y los gastos indirectos de fabricación se incrementarán en un 40% del costo de la mano de obra directa (Con respecto al aumento), Los gastos indirectos de fabricación fijos se incrementarán de $ 40,000.00 a $ 75,000.00. Se pide: Un análisis donde se demuestre si conviene o, no conviene, realizar el procesamiento adicional. R.- Pérdida de 4,000.00, por tanto no conviene. La empresa LA COLORIDA S A fabrica tres productos que requieren el uso de una máquina especial. Solo existen 20,000 horas máquina disponibles por mes. La información de los productos es la siguiente: Precio de venta por unidad Costos variables por unidad Margen de contribución por unidad Tiempo máquina requerido en horas Demanda estimada en unidades por mes Producto A $1,200.00 $700.00 500 10 por unidad 500 Producto B 1,600.00 800.00 800.00 20 por unidad 1000 Producto C 2,100.00 1,000.00 1,100.00 25 por unidad 500 Se pide: 1.-Si todos los productos requieren la misma cantidad de tiempo máquina y se puede vender cualquier cantidad de cualquier producto ¿Qué producto debe ser fabricado para maximizar las utilidades? 2.-Con la demanda estimada, con la restricción de horas máquina y con el tiempo requerido por cada producto, determine la composición óptima que debe venderse en unidades de cada producto para maximizar las utilidades. R.- 1.- Producto C 2.- A.- 500 C.- 400 B.- 250 La compañía Artec aplica el método de Costo total para fijar sus precios de sus productos. La empresa le aplica un 30% adicional a los costos. Los costos anuales de su producto son: Costos de producción variable Costos de producción fijos Gastos de venta y administración variables Gastos de venta y administración fijos $ 40.00 por unidad 100,000 por año, 10 por unidad $ 60,000.00 Se pide a) Suponiendo que se producen y venden 10,000 unidades variables, calcule el precio de venta. b) Suponiendo que se producen y venden 20,000 unidades, calcular el precio de venta. Aquí no se da respuesta porque esta muy sencillo. Únicamente habría que prorratear los costos fijos entre las unidades vendidas y aplicar el margen