punto de equilibrio

Anuncio

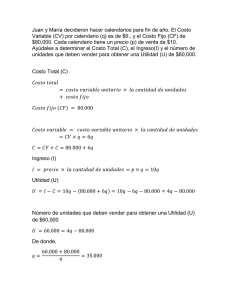

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo – volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos. Existen muchos factores de ingresos como son los cambios en le precio de venta , la calidad de producto y las exhibiciones de mercadotecnia afectan los ingresos totales. La representación económica de la fórmula de la utilidad es: Utilidad = Ingresos - Costos Representación Contable de la fórmula de la utilidad: Utilidad = Ingresos - (Costos producción + Costos de operación) Utilidad = Ingresos - (Costos + Gastos) Utilidad = Ingresos - Costos - Gastos La fórmula de la utilidad nos provee el dato de cuanto es la utilidad o ganancia que queda de restar los ingresos menos los costos. Siendo los ingresos la representación de las ventas y los costos todos los egresos realizados por la empresa. Si hemos tenido ventas por $1.000.000 y costos por $800.000 tendremos el siguiente resultado. Utilidad = 1.000.000-800.000 Utilidad = 200.000 Si en cambio los costos fueron 1.300.000 y se dieron los mismos ingresos, tendremos el siguiente resultado: Utilidad = 1.000.000-1.300.000 Utilidad = -300.000 El resultado negativo de la utilidad nos dice que lo que se obtuvo fue una pérdida. Pérdida = 300.000 Para conocer la utilidad en el desarrollo del negocio de la empresa se puede calcular los siguientes elementos, para hacer más preciso el cálculo: Utilidad = Ingreso-Costo Utilidad = PV(X) - (CV(X) + CF) PV = Precio de Venta de cada producto X = Número de Unidades Vendidas CV = Costos Variables CF = Costos Fijos Costos fijos: son las inversiones que permanecen constantes dentro de un período determinado, sin importar si cambia el volumen de producción. Ejemplos: sueldos pagados por tiempo, arrendamientos, depreciación línea recta, etc. Costos variables: varían directamente y proporcionalmente a los cambios en el volumen de producción. Ejemplos: materia prima, maquila, sueldos pagados por producción, etc. Costos totales: Costos totales = Costos fijos + Costos variables Utilidad o pérdida = Ingresos-costos Utilidad o pérdida = Ingresos - (Costos fijos + Costos variables) Costos escalonados: estos costos son aquellos que incrementan cuando los niveles de producción tocan restricciones límites fijas, (Ejemplo: el alquiler de una bodega con cupo limitado de 100 unidades, cuando inicia 101, se debe alquilar otra bodega para las próximas unidades) que para poder superarlos se debe realizar inversiones nuevamente fijas, que darán un nuevo nivel de producción que costará lo mismo desde la primera unidad, hasta el límite de productividad restrictiva de la inversión. Precio de Venta: el Precio de venta multiplicado por el número de unidades Vendidas nos da el Valor total del ingreso. Con esta fórmula se puede calcular dos elementos, teniendo el precio de venta del producto, el costo variable por cada unidad y el costo fijo. Estos elementos son la utilidad disponible o el número de unidades que se deben vender para alcanzar la utilidad esperada. PUNTO DE EQUILIBRIO El Punto de equilibrio es el margen de ventas donde la utilidad es igual a cero, o sea donde no se ha perdido nada, pero tampoco se ganó. Para analizar el punto de equilibrio de un producto se debe representar la fórmula de la utilidad, a una utilidad = cero Tomando un ejemplo sería así: Producto A Utilidad = PV(X) - (CV(X) + CF) 0 = 30.000 (x) - (15.000 (x) + 2.000.000) 0 = 30.000 (x) - 15.000 (x) - 2.000.000 0 = 15.000 (x)-2.000.000 0 + 2.000.000 = 15.000 (x) 2.000.000/ 15.000 = (x) 133,33 unidades = (x) 134 unidades, es igual a X De esta manera se despeja la X posibilitando ver el número mínimo de unidades que se necesitan vender para no tener perdidas. Si la demanda es menor a ese valor el negocio no será rentable. Con esta misma fórmula se puede empezar a desarrollar varios análisis de ventas y utilidad esperada. Ejemplo: Cuántas unidades se deben vender con el ejemplo anterior para obtener unos ingresos anuales iguales a $16.000.000. UTILIDAD = PV(X) - (CV(X) + CF) 16.000.000 = 30.000 (x) - (15.000 (x) + 2.000.000) 16.000.000 = 30.000 (x) - 15.000 (x) - 2.000.000 16.000.000 = 15.000 (x) - 2.000.000 16.000.000 + 2.000.000 = 15.000 (x) 18.000.000/ 15.000 = (x) 1.200 unidades = (X) 1.200/12 = 100 unidades al mes Para obtener una utilidad anual de $16.000.000 se debe vender al año 1.200 unidades, lo que sería ventas mensuales de 100 unidades al mes.