SIN PISAR TIERRA FIRME TITULARES

Anuncio

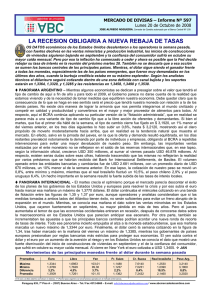

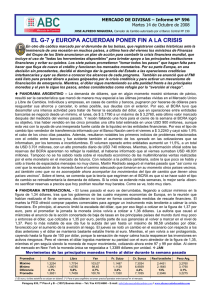

lunes, 06 de febrero de 2012 TITULARES Desde 2009, los griegos han retirado 65.000 millones de sus bancos, equivalente al 20% de su PIB Grecia: Líderes políticos se oponen a más medidas de austeridad. Sin acuerdo las negociaciones del domingo Hegde Funds, incrementaron sus apuestas contra el euro a niveles record en la última semana de 2011 SIN PISAR TIERRA FIRME Año XVII. Número 4.067 Lo hizo de forma moderada, como quien no quiere creerlo del todo, pero el dólar recibió con leves alzas un dato de empleo norteamericano que mejoraba los pronósticos. Avanzaba con el euro, con la libra, con el yen, es decir, con aquellas divisas que representan la parte de mundo en la que la situación es compleja e incierta. Cedía sin embargo contra las divisas que se vinculan al precio de las materias primas como el dólar australiano, el canadiense o el neozelandés. El argumento no era más sofisticado. Si EE.UU. avanza y se recupera, los países proveedores de materias primas se verán inmediatamente beneficiados. El suizo y el yen, como están al límite de donde sus Gobiernos y bancos centrales están dispuestos a tolerar, cedían contra euro y dólar, pero además de poco, lo hacen solo por miedo, que en los mercados es algo importante pero volátil, como casi todo. El franco suizo está de nuevo en la frontera de 1,20 frente al euro, nivel que el banco central marcó como límite y donde pasó prácticamente toda la semana, y el yen en el área de 76 frente al dólar, zona en la que el Banco de Japón intervino el pasado mes de octubre. Si el mundo girase como solía antes de que la crisis del modelo de crecimiento basado en el crédito pusiese a las economías desarrolladas contra la pared, esta semana empezaríamos celebrando el buen dato de empleo en EE.UU. y hablaríamos de las posibilidades de recorte de tipos de interés en Reino Unido y la eurozona y lo que eso supondría en la cotización del euro, del dólar, de la libra. Hoy eso importa más bien poco. Los tipos de interés en la eurozona están bajando desde el cambio de Presidente en el BCE y es probable que el jueves ese descenso, que ya se percibe en la curva del mercado interbancario y con claridad en los tipos forward, se materialice con un recorte del tipo oficial de un cuarto de punto. No todos lo dan por seguro, pero lo cierto es que ocurrirá más pronto que tarde. No pueden ya reducir tipos los británicos, donde más estímulo monetario solo puede venir de la impresión de papel. Aquí hay algo más de debate, pero tarde o temprano, aparecerá una nueva cifra entre 75.000 y 50.000 millones de libras, que será la que el Banco de Inglaterra inyecte a la economía mediante la compra de títulos de deuda. Se elevaría la cifra total impresa a 350.000 millones de libras, algo parecido al 40% del PIB español. No es extraño que la inflación británica ronde el 5%, aunque en el Banco de Inglaterra parecen no estar demasiado preocupados tras la reciente evolución a la baja de los precios industriales. La cuestión más importante para todos sigue siendo la misma: Grecia y la reestructuración de su deuda. En Abril hay elecciones y las encuestas hablan de posiciones extremas, por la derecha y por la izquierda. Pero antes de llegar ahí, los actuales dirigentes tienen que aceptar nuevos y severos recortes. Han sido muchos los anuncios de un acuerdo inminente, pero las negociaciones consumían sin éxito el fin de semana con la amenaza del Primer Ministro a los tres partidos que controlan el Parlamento con dimitir. No está mejor su colega italiano que sufría la primera derrota parlamentaria en un asunto menor, Pero ahí está el aviso. No es que los demás estén mucho mejor, pero el euro continúa sin pisar tierra firme. Lagasca, 106, 3º centro 28006 MADRID Tfno: (34) 91 576 07 06 josemanuelpazos@omegaigf.com www.omegaigf.com info@omegaigf.com Lagasca, 106, 3º centro 28006 MADRID Tfno: (34) 91 576 07 06 info@omegaigf.com