Informe Riesgo India Noviembre 2013

Anuncio

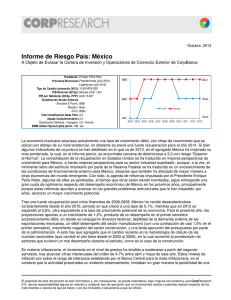

Noviembre, 2013 Informe de Riesgo País: India A Objeto de Evaluar la Cartera de Inversión y Operaciones de Comercio Exterior de CorpBanca. Presidente: Pranab Kumar Mukherjee Primer Ministro Manmohan SINGH Próximas Elecciones Presidenciales (julio 2017) Legislativas (mayo 2014) Tipo de Cambio (promedio 13): 58,13 PIB Nominal (2013p): Billones USD 1.758,2 PIB por Habitante (2013p, PPP): 3.991 Clasificación Deuda Soberana - Standard & Poor's BBB- Moody`s Baa3 - Fitch BBBTotal Clasificación Base País 3,0 Ajuste Complementario 0.0 Clasificación Definitiva / Categoría 3,0 / Superior al Normal EMBI Global Spread (pbs.)(prom. 2013) 252 15.0 BBB S&P Moodys Baa2 15 BBB14.0 14 Baa3 BB+ 13.0 13Ba1 BB12.0 12Ba2 BB11.0 11Ba3 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 En el presente año la economía India ha continuado el proceso de desaceleración que comenzó hacia el cierre del 2011. Tras crecer a una tasa de 5,1% en 2012 -su peor desempeño económico de los últimos 10 años- en el primer semestre de 2013 la actividad acumula un crecimiento de 4,6%, y las perspectivas para lo que resta del año son aún más débiles. Al margen de la desaceleración que ha venido exhibiendo la actividad, el escenario internacional ha ido dejando en descubierto lo vulnerable que se encuentra India para hacer frente a condiciones globales de mayor adversidad. De hecho, desde que en mayo pasado la Reserva Federal comenzó a hacer mención sobre el eventual comienzo del retiro del estímulo monetario -el conocido tapering- inyectado para hacer frente a la crisis global, la rupia india ha sido de las monedas emergentes que más se han depreciado a nivel global, se ha encarecido el financiamiento externo y su mercado accionario ha registrado fuertes pérdidas desde su anuncio. Si bien es un hecho que los movimientos de la FED impactarán negativamente a las economías emergentes, el mercado ha sabido discriminar y castigar a las economías más vulnerables, entre las cuales se encuentra India, además de Brasil, Indonesia, Turquía y Sudáfrica. Dichas vulnerabilidades provienen de amplios déficit en cuenta corriente, alta dependencia de los flujos de portafolio, inflación elevada y un fuerte endeudamiento fiscal, todo lo cual limita el espacio en materia de políticas económicas para hacer frente este nuevo escenario. Específicamente, desde la fecha en que la FED hizo explícita su intención de comenzar a reducir la compra de bonos, la rupia se depreció casi 20% contra el dólar, y la bolsa local perdió casi 30% de su rentabilidad en dólares. Dichos movimientos tendieron a revertirse parcialmente en septiembre cuando la FED aplazó el inicio del tapering, volvieron a ingresar flujos a las economías emergentes y la rupia fue de las monedas emergentes que más se apreció. No obstante, desde mediados de octubre ha vuelto la volatilidad a los mercados, impactando los activos del mundo en desarrollo. En inflación, tras exhibir una cifra promedio de 10,4% en 2012, se espera que este año el nivel de precios no ceda y crezca 10,8%, lo cual ha llevado al Banco Central a subir en dos ocasiones la tasa de referencia, hasta 7,75%, revirtiendo el proceso expansivo que había iniciado a comienzos de este año en respuesta a la alicaída actividad. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere. Con todo, los grandes problemas que enfrenta India hoy tienen su origen en el fuerte estímulo monetario y fiscal inyectado en 2009 para hacer frente a la crisis financiera global y en la incapacidad del gobierno de llevar adelante una serie de reformas estructurales. Todo esto ha contribuido a que India hoy tenga cuentas fiscales débiles, inflación alta, un amplio déficit en cuenta corriente y una importante desaceleración en su actividad. Si bien el gobierno ha tomado medidas para solucionar algunos de estos problemas, como aumentar el precio del diésel y recortar gastos para reducir el déficit fiscal, o liberalizar la inversión extranjera, han sido ajustes lentos que han sido ineficientes ante la rápida salida de capitales desde los emergentes que comenzó en mayo. Recientemente, el Banco Central de India ha anunciado pasos adicionales para liberalizar la entrada de bancos extranjeros el sistema bancario doméstico. Si bien el aplazamiento del tapering en septiembre ha dado cierto respiro a la crítica situación que vive el país, más pronto que tarde la FED comenzará a reducir las compras de bonos, y posteriormente, probablemente en 2015, subirá su tasa de referencia. Esto volverá a apreciar el dólar a nivel global y atraerá flujos de capital desde los emergentes hacia las economías desarrolladas. Es de esperar que India se encuentre mejor posicionada al momento de enfrentar este escenario que se avecina. No obstante, la magnitud de los problemas que deben solucionarse, así como el tiempo que requieren sus soluciones, hacen prever un futuro menos auspicioso para la economía India. En este contexto, en la presente actualización de riesgo país hemos rebajado la clasificación de riesgo de India desde nota 2,0 con categoría “Normal”, a nota 3,0 como categoría “Superior al Normal”. El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere. CorpResearch Álvaro Donoso Director CorpResearch adonoso@corpgroup.cl Estudios Económicos Sebastián Cerda Director Ejecutivo CorpResearch y Estudios Económicos scerda@corpgroup.cl Nicolás Birkner Jefe de Análisis Económico y Financiero nicolas.birkner@corpgroup.cl Karla Flores Economista Senior karla.flores@corpgroup.cl Estudios de Renta Variable Vicente Meschi Subdirector de Renta Variable vicente.meschi@corpgroup.cl Sergio Zapata Analista Senior Sector Electricidad y Sanitarias sergio.zapata@corpgroup.cl Cristóbal Casassus Analista Senior Sector Banca y Transporte cristobal.casassus@corpgroup.cl Josefina Guell Analista Sector Retail josefina.guell@corpgroup.cl Patricio Acuña Analista Sector Bebidas patricio.acuna@corpgroup.cl Martín Antúnez Analista Sector Construcción y Telecomunicaciones martin.antunez@corpgroup.cl Isabel Bendeck Analista Sector Retail isabel.bendeck@corpgroup.cl Síguenos en twitter.com/corpcapital El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.