Modelos para la Tendencia y la Estacionalidad

Anuncio

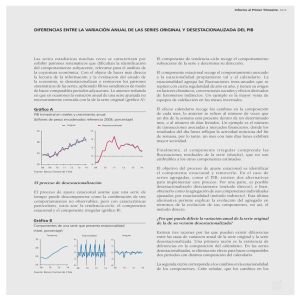

Modelos para la Tendencia y la Estacionalidad . Norman Giraldo Gómez Escuela de Ingenierı́a de la Organización Universidad Nacional de Colombia, Medellı́n . Curso de Series de Tiempo y Econometrı́a 01 - 2009 Medellı́n Modelos para la Tendencia y la Estacionalidad. – p. 1/20 Contenido 1. El Supuesto de Descomposición de una Serie de Tiempo 2. Modelos para la Componente de la Tendencia 3. Modelos para la Componente de la Estacionalidad 4. Pronósticos 5. Análisis Adicionales Modelos para la Tendencia y la Estacionalidad. – p. 2/20 El Supuesto de Descomposición El supuesto de la descomposición de una serie de tiempo y(t), t = 1, . . . , T asume que se puede escribir yt de las formas siguientes: y(t) = T (t) + S(t) + e(t) (1) y(t) = T (t)S(t) + e(t) (2) donde T (t) y S(t) son funciones determinísticas de t y e(t) es aleatoria. Se denominan 1. T (t) = componente de tendencia 2. S(t) = componente de estacionalidad. Una función de período s. 3. e(t) = componente aleatoria ó error estructural. 4. La suma T (t) + S(t), ó el producto T (t)S(t) se denomina la componente estructural. Modelos para la Tendencia y la Estacionalidad. – p. 3/20 El Supuesto de Descomposición 1. La idea esencial de la tendencia es que es una serie más suave que la original 2. La tendencia es el cambio a largo plazo en el nivel medio de la serie (Chatfield) 3. La tendencia es el cambio a largo plazo despues de remover otros componentes de la serie Modelos para la Tendencia y la Estacionalidad. – p. 4/20 Modelamiento de la Tendencia Según Chatfield, pag. 9: “ Los métodos tradicionales del análisis de series de tiempo consideran principalmente la descomposición de la variación en tendencia, variación estacional, cambios cíclicos, y las fluctuaciones restantes irregulares. Esta estrategia de análisis no es siempre la mejor pero es particularmente valiosa cuando la variación está dominada por una tendencia y/o una estacionalidad. Sin embargo, es importante anotar que la descomposición generalmente no es única a menos que se hagan ciertos supuestos". Modelos para la Tendencia y la Estacionalidad. – p. 5/20 Ejemplo de Serie con Tendencia Lineal Modelos para la Tendencia y la Estacionalidad. – p. 6/20 Ejemplo de Serie con Tendencia Lineal Example 1.2 Global Warming (Shumway and Stoffer, pag. 5) Considere el registro de temperaturas globales, discutidas en Jones (1994) and Parker et al. (1994, 1995). Los datos en Figura 1.2 son una combinación de promedios de anomalías de temperaturas superficiales y aéreas medidas en grados centígrados , para los años 1900-1997. Notamos la tendencia creciente en la serie que ha sido usada como un argumento para la hipótesis del calentamiento global. Es de interés para los que proponen el calentamiento global decidir si la tendencia es natural o está causada por alguna interferencia humana El problema de la tendencia aquí es más interesante que las periodicidades Modelos para la Tendencia y la Estacionalidad. – p. 7/20 400 300 200 100 AirPassengers 500 600 Ejemplo de Serie con Tendencia Lineal 1950 1952 1954 1956 Time 1958 1960 Modelos para la Tendencia y la Estacionalidad. – p. 8/20 10 2 Getting Started US net electricity generation 1000 3000 Billion kwh 7 6 5 4 3 2 Percentage per annum 8 5000 US 10−year bonds yield 1994 1996 1998 2000 2002 2004 2006 1970 1990 2010 Year UK passenger motor vehicle production Overseas visitors to Australia 1980 1985 1990 1995 2000 2005 600 400 200 300 400 Thousands of people 500 800 Year 200 Thousands of cars 1950 1985 Year 1990 1995 2000 2005 Year Fig. 2.1. Four time series showing point forecasts and 80% prediction intervals obtained using exponential smoothing state space models. Cycle (C ): A pattern that repeats with some regularity but with unknown and changing periodicity (e.g., a business cycle) Irregular or error ( E): The unpredictable component of the series In this monograph, we focus primarily upon the three components T, S and E. Any cyclic element will be subsumed within the trend component unless indicated otherwise. These three components can be combined in a number of different ways. A purely additive model can be expressed as y = T + S + E, where the three components are added together to form the observed series. A purely multiplicative model is written as y = T × S × E, where the data are formed as the product of the three components. A seasonally adjusted series is then formed by extracting the seasonal component 2 EDA of short term visitor arrivals to New Zealand China 8000 6000 0 2000 60000 20000 Other Total 50000 200000 Germany 10000 0 4000 60000 100000 20000 15000 15000 5000 15000 0 1985 1990 1995 2000 2005 0 Korea 1980 5000 Japan 5000 USA 25000 0 UK 4000020000 Australia We consider 25 complete years of monthly short term visitor arrival series from January 1980 to December 2004. The arrivals are from the seven most important countries of origin, ranked by current proportion of the total: Australia, UK, USA, Japan, Korea, China, Germany, as well as a residual series from ‘Other’ origins. We analyse these series individually along with their aggregate, denoted ‘Total’. As seen in Figure 1 a ‘U’-shaped seasonal pattern is common, with visitor numbers reaching a local maximum in the summer months December to February, and a local minimum in the winter months June and July. Australian and UK arrivals appear to be growing at a relatively steady rate. In contrast, a large downturn in arrivals from the USA is evident in the late 1980s, a period which immediately followed the stock market crash of October 1987. The trend in Japanese arrivals levels off over the last 15 years. The effect of the Asian financial crisis of 1997 is evident especially in the Korean data, with visitor numbers dramatically reduced just after this event. Arrivals from China contain perhaps the most visible short term effect in these series, which is due to the SARS epidemic that virtually eliminated international travel by Chinese nationals during May and June 2003. German arrivals show a clear change from exponential growth prior to the early 1990s to a more stable pattern in recent times. The Other arrivals show a SARS effect much less prominent than that seen in the Chinese arrivals, as do some further series including Total arrivals. One of the more obvious shifts in the aggregate Total series appears to be linked to the Korean downturn, which can be attributed to the Asian financial crisis. 1980 1985 1990 1995 2000 2005 Figure 1: Monthly short term visitor arrivals to New Zealand, by origin, from January 1980 to December 2004. The vertical scales are not equal. The Asian financial crisis of 1997-1998 markedly affected stock markets and exchange 3 Modelamiento de la Tendencia El objetivo es estimar la componente Tt , T̂t , para examinar la tendencia a corto plazo Además, producir una nueva serie sin tendencia (detrended), (1) yt = yt − T̂t . Además, poder calcular pronósticos (cuando sea posible!) a partir de T con T̂T +j , j = 1, 2, . . . , h. Modelos para la Tendencia y la Estacionalidad. – p. 9/20 Métodos de Descomposición en R Para modelar la tendencia en R Tt se pueden considerar varias alternativas. Algunas estiman conjuntamente tendencia y estacionalidad. 1. Tt se asume un polinomio en t hasta de grado 3. T (t) = a0 + a1 t + a2 t2 + a3 t3 . Los coeficientes aj se estiman mediante regresión lineal múltiple. 2. T (t) se asume una función no lineal: T (t) = exp(a0 + a1 t), T (t) = (a0 + a1 bt )−1 . 3. Utiliizar un filtro lineal. 4. Utilizar el procedimients STL un filtro de regresión lineal local. 5. utilizar un modelo de espacio de estados. 6. Utilizar los métodos de suavizamiento de Holt-Winters. Modelos para la Tendencia y la Estacionalidad. – p. 10/20 Modelamiento de la Tendencia con Polinomios Para series y(t) cuya variación aparezca dominada o determinada por una tendencia constante, lineal, cuadrática, de tipo sigmoidal es decir, con una asíntota a largo plazo, puede estimarse la tendencia mediante regresión lineal múltiple ó regresión no lineal. Por ejemplo 1. y(t) = a0 + ǫ(t) 2. y(t) = a0 + a1 t + ǫ(t) 3. y(t) = a0 + a1 t + a2 t2 + ǫ(t) 4. y(t) = a0 + a1 t + a2 t2 + a3 t3 + ǫ(t) 5. y(t) = (a0 + a1 bt )−1 + ǫ(t) Modelos para la Tendencia y la Estacionalidad. – p. 11/20 Modelamiento mediante un filtro lineal 1. En este método se asume que las componentes Tt y St se pueden modelar mediante filtros lineales. Ver comentario de Chatfield sobre la utilidad de los filtros lineales para la tendencia. 2. Un filtro lineal es otra serie xt que se calcula a partir de la serie original yt y se define a partir de un vector de coeficientes, a = (a1 , . . . , aq ), tal que xt = a1 yt−1 + a2 yt−2 + . . . + aq yt−q . 3. Los coeficientes aj se pueden escoger arbitrariamente ( se verá en los filtros Holt-Winters) ó usar valores por defecto (ver más adelante). Modelos para la Tendencia y la Estacionalidad. – p. 12/20 Modelamiento mediante un filtro lineal 1. Este método está implementado en R en la función “decompose". 2. La forma de usar la función es: si y es un objeto “ts" se escribe x = decompose(y, type = c(“additive", “multiplicative"), filter = NULL) en type se debe escoger una de las dos alternativas:“additive", “multiplicative" 3. El modelo aditivo significa: y(t) = T (t) + S(t) + e(t). El modelo multiplicativo significa: y(t) = T (t)S(t) + e(t). 4. Si no se especifica el tipo de filtro, colocando filter = NULL, se utiliza un filtro lineal simétrico, de la forma general Pn−1 1 x(t) = n j=0 y(t + (1/2)(n − 1) − j para un n fijo. Por ejemplo, para 1 n = 13 se genera x(t) = 12 (y(t + 6) + . . . + y(t) + . . . + y(t − 6)). Modelos para la Tendencia y la Estacionalidad. – p. 13/20 Modelamiento mediante un filtro lineal 1. El objeto “x" tiene componentes: 2. seasonal = la componente estacional S(t) 3. trend = la tendencia T (t) 4. random = la parte aleatoria e(t) 5. El método no permite calcular pronósticos Modelos para la Tendencia y la Estacionalidad. – p. 14/20 Filtrado con Regresiones Locales: STL ◮ Está basado en una método de descomposición de series denominado STL, introducido por Cleveland, R.B, Cleveland, W.S., McRae, J.E. and Terpenning, I. (1990). "STL : a Seasonal-Trend Decomposition Procedure based on Loess". Journal of Official Statistics. 6,(1),3-73. Como una alternativa al método Census II. ◮ No permite pronósticos ◮ Explicación de la idea de regresión local: loess. ◮ Se implementa en la función R "stl()". Modelos para la Tendencia y la Estacionalidad. – p. 15/20 Filtrado con Regresiones Locales: STL ◮ fit = stl(x, t.window, s.window,...) ◮ x es una serie de tiempo como objeto ts ◮ La componente de tendencia se estima usando loss "local polynomial regression", ◮ El grado de suavizamiento del estimador de la tendencia se controla con t.window, pero tiene un valor de defecto razonable. Toma valores enteros. A mayor valor mayor suavizamiento. ◮ s.window se puede igualar a "periodic", ó a un entero que controla el suavizamiento de la componente estacional ◮ produce un objeto con tres componentes (columnas): seasonal,trend, irregular Modelos para la Tendencia y la Estacionalidad. – p. 16/20 Filtrado con un Modelo 1 de Espacio de Estados 1 1. El modelo asume que la tendencia (“level"’) T (t) evoluciona aleatoriamente de acuerdo a un modelo llamado “marcha aleatoria", y la series resulta de medir esa tendencia más un error. T (t + 1) = T (t) + ξ(t), ξ(t) ∼ N (0, σξ2 ) (3) y(t) = T (t) + e(t), e(t) ∼ N (0, σe2 ) (4) Hay dos parámetros en el modelo, las varianzas σξ2 , σe2 . Modelos para la Tendencia y la Estacionalidad. – p. 17/20 Filtrado con un Modelo 2 de Espacio de Estados En esta versión la tendencia evoluciona aleatoriamente con dos componentes, según marchas aleatorias, de acuerdo al sistema T (t + 1) = T (t) + n(t) + ξ(t), ξ(t) ∼ N (0, σξ2 ) (5) n(t + 1) = n(t) + ζ(t), ζ(t) ∼ N (0, σζ2 ) (6) y(t) = T (t) + e(t), e(t) ∼ N (0, σe2 ) (7) con tres parámetros varianzas. Es posible que σζ2 = 0 en cuyo caso se reduce la modelo 1) ó σξ2 = 0, en el cual aparece una tendencia suave. Modelos para la Tendencia y la Estacionalidad. – p. 18/20 Filtrado con un Modelo 3 de Espacio de Estados T (t + 1) = T (t) + n(t) + ξ(t), ξ(t) ∼ N (0, σξ2 ) (8) n(t + 1) = n(t) + ζ(t), ζ(t) ∼ N (0, σζ2 ) (9) s(t + 1) = 2 −s(t) − ... − s(t − s + 2) + w(t), w(t) ∼ N (0, σw ) (10) x(t) = T (t) + s(t) + ǫ(t), ǫ(t) ∼ N (0, σǫ2 ) (11) 2 = 0 corresponds to a deterministic (but arbitrary) seasonal The boundary case σw pattern. Modelos para la Tendencia y la Estacionalidad. – p. 19/20 Modelamiento de la Estacionalidad Enders, pag. 111 “Muchos procesos económicos muestran alguna forma de estacionalidad. Los sectores de la agricultura, la constucción, (hotelero?) y transporte muestran patrones estacionales obvios que resultan de la dependencia del clima. Similarmente, los días de fiesta como Navidad, día de acción de gracias, tienen efectos pronunciados sobre las ventas. De hecho, la variación estacional puede explicar de manera preponderante la totalidad de la varianza en algunas series". Modelos para la Tendencia y la Estacionalidad. – p. 20/20