Aspectos Generales contemplados en la Ley Orgánica de Precios

Anuncio

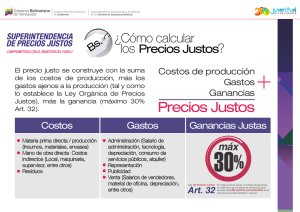

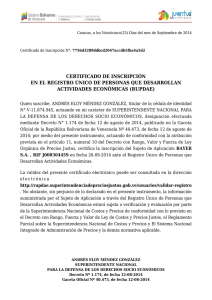

Aspectos Generales contemplados en la Ley Orgánica de Precios Justos El jueves 23 de enero de 2014 fue publicado en la Gaceta Oficial No 40.340 el Decreto N° 600 Con Rango y Fuerza de Ley Orgánica de Precios Justos (en adelante LOPJ). Dicho decreto tiene, al menos, tres objetivos principales, a saber: 1. 2. 3. Determinación de los precios justos, Análisis de la estructura de costos y, Fijación del margen máximo de ganancia. Es importante destacar, que las disposiciones de la LOPJ fueron consideradas como de orden público por lo tanto todos los bienes y servicios requeridos para desarrollar las actividades económicas son susceptibles de ser expropiados cuando se haya cometido ilícitos económicos o administrativos conforme a la Constitución Nacional o a las normas establecidos en el instrumento legal en comento. La LOPJ designa como obligados al cumplimiento de las normas que allí se establecen a las personas naturales y jurídicas, públicas o privadas, nacionales o extranjeras, que desarrollen actividades económicas en el territorio de la República Bolivariana de Venezolana, salvo que se rijan por normativa legal especial. Los obligados deberán inscribirse, y mantener posteriormente sus datos actualizados, en un registro que llevará la superintendencia creada para ejercer, entre otros aspectos, la rectoría, supervisión y fiscalización en materia de estudio, análisis, control y regulación de costos, y determinación de márgenes de ganancias y precios denominada Superintendencia Nacional para la Defensa de los Derechos Socio Económicos (SUNDDE). El registro, conforme a la ley, es requisito indispensable para poder realizar actividades económicas y comerciales en el país El Registro Único de Personas que Desarrollen Actividades Económicas (RUPDAE) podrá efectuarse través del portal electrónico http://www.superintendenciadepreciosjustos.gob.ve dentro de los 180 días continuos a partir de su apertura siendo que, entendemos, el mismo se encuentra activo desde el 31 de marzo de 2014. El mismo se realizará en cuatro módulos: información general de la empresa, descripción de los establecimientos, proveedores de las compañías y representación legal de la empresa. Una vez completado el proceso de inscripción el sistema emitirá un certificado que representara, al menos en principio, aval del adecuado cumplimiento de los criterios establecidos por la SUNDDE y será requisito indispensable para realizar los trámites de adquisición de divisas y cualquier otro que establezca el Ejecutivo Nacional. La información suministrada a los fines antes mencionados debe coincidir con la otorgado al SENIAT, según lo expresado por la Superintendente en una comunicación publicada en el portal de la institución; vale la pena mencionar que todos los órganos y entes de la administración pública con competencias en materias relacionadas podrán apoyar en el control de costos y ganancias y a la determinación de los precios. La LOPJ también tienen inherencia en lo que respecta a la adquisición de divisas; en tal sentido se supervisara y controlara la entrega de las mismas de manera de que se cumpla el objeto y uso para las cuales fueron solicitadas, para tal fin el solicitante suscribirá un contrato de fiel cumplimiento en el que se comprometerá a dar a las divisas el empleo para el cual fueron adquiridas. El modelo de contrato de fiel cumplimiento para operaciones cambiarias propuesto por el centro nacional de comercio exterior. Los bienes comprados o producidos con divisas otorgadas por la República podrían ser identificados a través de etiquetas que le permitan al consumidor conocer el origen de los fondos por medio del cual fue cancelada la compra o producido los bienes. La determinación, modificación y control de los precios es competencia de la SUNDDE quien podrá, conforme a la información aportada, proceder de oficio o mediante solicitud, a calcularlos o variarlos. Al respecto, la superintendencia podría establecer, como de hecho ya lo ha realizado, lineamientos para la planificación y determinación de los parámetros de referencia a ser utilizados para fijar los precios justos. Los lineamientos en comento surtirán, en cumplimiento del objeto de la ley, efecto en el cálculo de los precios y en la desagregación de los costos. En el caso de nuevos bienes o servicios deberá seguirse el procedimientos que la SUNDDE establezca para la determinación del precio justo del bien o servicio, lo anterior previo a su distribución y comercialización. El margen máximo de ganancia será establecido anualmente siendo que el fijado no deberá exceder, para cada actor de la cadena de comercialización, de treinta puntos porcentuales (30%) de la estructura de costos del bien o del servicio. No obstante, la SUNDDE podrá determinar márgenes máximos de ganancias por sector, rubro, espacio geográfico, canal de comercialización, actividad económica o cualquier otro concepto que considere, sin que tales márgenes puedan superar al margen indicado anteriormente. Criterios contables generales para la determinación de Precios Justos En Gaceta Oficial Nº 40.351 del 07/02/2014, fue publicada la Providencia Administrativa Nº 003/2014 por la cual la Superintendencia Nacional para la Defensa de los Derechos Socio Económicos, (SUNDDE) estableció los "Criterios Contables Generales para la Determinación de Precios Justos". De lo allí señalado se puede comentar lo siguiente: En la Providencia se indica que la información financiera debe prepararse y presentarse de manera íntegra, fiable y razonable, con apego a los Principios de Contabilidad de Aceptación General en Venezuela y demás marco normativo vigente, en consecuencia la aplicación de las VEN-NIF para la preparación de las cifras financieras que serán base para le elaboración de las estructuras de costos. Aspectos relevantes como la aplicación el ajuste por inflación, previsto en las VEN-NIF, a las partidas de los estados financieros y el período contable, son temas que no han sido definidos con claridad en la Providencia. Define el costo, como el valor de los elementos necesarios asociados directa o indirectamente para la producción de un bien o la prestación de un servicio. Asimismo se indica una separación entre costo de producción y los gastos ajenos a la producción. Costos de Producción: los divide en Costo de adquisición de materias primas y materiales y los costos de conversión o transformación. Costos de adquisición de materiales: Costo de compras Aranceles de importación Gastos de importación (seguro de flete, almacenamiento primario, etc) Otros impuestos (no recuperables) Transporte y manejo de materiales Almacenamiento Otros costos directamente atribuibles a la adquisición de materiales, productos terminados y servicios. Costos de Conversión o Transformación: - Mano de obra directa Costos indirectos de producción fijos (distribución en base a la capacidad normal de trabajo de los medios de producción) Costos indirectos de producción ( distribución en base al nivel real de uso de los medios de producción) Costo indirectos de producción mixtos Cuando los costos de cada tipo de producto no sean identificables por separado, se distribuirá el costo total entre los productos y subproductos, utilizando bases uniformes y racionales. Costos excluidos de los inventarios: - Sólo se reconocerán como parte de los costos de producción, los valores necesarios en condiciones de eficiencia normal. Todo desperdicio o uso anormal de los factores de producción, no será atribuible al costo. Cantidades anormales de desperdicio de materiales Materiales y Mano de obra anormales Costos de almacenaje, al menos que sean necesario para el proceso de producción Los costos ya reconocidos como costos de ventas Costos de Financiamiento Costos indirectos que no contribuyen a llevar los productos o servicios a su condición de terminados o prestados Gastos de distribución, a menos que los sujetos se dediquen a la actividad de distribución. Los tributos, donaciones y liberalidades Las muestras sin valor comercial Otros egresos Por otro lado, permite la incorporación de gastos ajenos a la producción, que sean "causados en el ejercicio, normales y necesarios" para la realización de sus actividades regulares. Sin embargo, en ningún caso, dichos gastos no excederán del 12,5% del costo de producción. del bien o prestación de servicio del ejercicio, antes de dichos gastos. de existencia final: Primero en Entrar, Primero en Salir (PEPS); o Costo Promedio Ponderado (CPP). 3. Auditoria de la estructura de Costo La SUNDDE tendrá la potestad de efectuar las auditorías que considere apropiadas a fin de satisfacer la razonabilidad de las estructuras de costos que sustentan los precios determinados por los sujetos de aplicación de la Ley. Los requerimientos deberán consignarse en un máximo de 5 días hábiles. Aspectos que requieren evaluación y atención particular por los sujetos: La elaboración de las estructuras de costos conlleva a la evaluación de criterios que permitan aplicar de la mejor forma la normativa vigente, considerando que existen algunos aspectos que requieren interpretación de parte de las empresas. Tales como: - Técnicas alternas de Medición de los Costos e Inventarios - Cuando la naturaleza de las operaciones dificulte o haga impracticable la determinación o seguimiento frecuente, (diario o mensual) del costo real de producción, los sujetos de aplicación, podrán bajo expresa autorización de la SUNDDE utilizar las técnicas de medición de Costo Estándar o Método de los Minoristas. - Formulas de cálculo del costo Indica que serán aplicables los criterios de aplicación según las VEN-NIF (NIC 2): 1. 2. Cuando sea posible identificar los costos asociados a cada artículo específico producido o servicio prestado, se debe utilizar obligatoriamente la identificación específica de costos. Cuando resulta impracticable la asignación de costos a cada artículo específico producido o servicio prestado, se pueden utilizar los siguientes métodos de selección Se debe utilizar la misma fórmula de costo para todos los inventarios de una misma naturaleza y uso similar. Pueden justificarse diferentes fórmulas de costo para inventarios de naturaleza y uso diferentes, bajo las condiciones establecidas en los parágrafos anteriores. Se debe aplicar el tratamiento de forma consistente una vez elegida una fórmula de costo. - Único sistema de Información financiero y contable. Implicaciones Período contable. Asociación de ingresos, costos y gastos Ajuste por inflación (NIC 29 o Sección 31 de las VENNIF para PYMES). De acuerdo a las Ven-NIF, se aplica el ajuste por inflación Eficiencia y capacidad normal de trabajo de los medios de producción. La eficiencia normal es un aspecto técnico que requiere análisis detallado Gastos ajenos a la producción. Establece límites en los gastos a incorporar en la estructura de costos Gastos causados normales y necesarios. Los antecedentes sobre estos conceptos han sido considerados en la evaluación de los gastos a ser deducidos en la determinación de la base de cálculo del Impuesto sobre la Renta durante años Relación de la Ley de Precios Justos y la normativa de Precios de Transferencia No hay duda que la Ley Orgánica de Precios Justos y la normativa de Precios de Transferencia vigente en Venezuela a partir del año 2000; son regulaciones que tienen fines comunes. Analizando estas normativas y comparando el objeto y finalidad de las mismas encontramos una serie de elementos que nos permiten concluir que en efecto tienen una relación estrecha. Ambas normas tienen por objeto contribuir con un equilibrio económico en el país. Por otro lado se podría decir que también pretenden controlar de alguna manera las transacciones comerciales entre dos o más entidades. La existencia de sanciones también es un elemento presente en ambas regulaciones. Otro punto en común se podría solicitar información con respecto a la metodología y parámetros utilizados en la determinación de los precios; lo anterior de manera de mantener informada a las autoridades competentes en cada materia sobre quien, como, donde y cuando se están efectuando actividades comerciales. Posibles impactos en materia de Precios de Transferencia por la aplicación de la Ley Orgánica de Precios Justos El establecimiento de mecanismos de control de costos para la determinación de precios, origina afectan la rentabilidad de una compañía. Al fijar la LOPJ un margen máximo de rentabilidad no mayor al 30% sobre el total de los costos directos y gastos permitidos se podrían producir algunos efectos al momento de evaluar y aplicar la metodología de precios de transferencia basada en rentabilidad. La restricción de algunos gastos indirectos, podría dejar a una compañía fuera del rango del margen de rentabilidad de las comparables en un análisis de precios de transferencia lo cual requeriría documentación apropiada. Es importante destacar que la normativa de precios de transferencia se rige por el Principio de Plena Competencia (Arm´s Length Principle); el cual consiste en que los precios y condiciones establecidos entre compañías vinculadas deben ser comparables a los precios y condiciones establecidos entre terceros independientes en transacciones similares; es decir “valor de mercado”. Los precios y márgenes en una economía en situaciones normales se mueven en función a las fuerzas de la oferta y la demanda por lo que cualquier control sobre dichas variables mediante leyes o normas limitando la rentabilidad en la determinación de los precios atentaría contra el principio de plena competencia. Por esa razón, desde el momento que se impone por Ley. La aplicación de un margen de ganancia que no excede de un 30%, pareciera que se estaría pasando de un régimen de libre mercado, basado en el Principio de Plena Competencia (Arm´s Length Principle), a un régimen de márgenes controlados o “Puerto Seguro” (Safe Harbor), en donde los márgenes de rentabilidad son determinados e impuestos. Aplicación de la normativa de precios de transferencia en la determinación del costo Tal como mencionamos la Providencia Administrativa Nº 003/2014 publicada en Gaceta Oficial 40.351 del 07 de febrero de 2014, fija los criterios contables generales para la determinación de precios justos. En este particular, se fijan una serie de criterios de cumplimiento obligatorio a ser considerados en la contabilidad de los sujetos de aplicación del Decreto con rango, Valor y Fuerza de la Ley Orgánica de Precios Justos. Es así como en el artículo 2 numeral 7, se establece textualmente: “Forman parte de los costos de adquisición de materiales y materias primas: el precio de valor de compra de los materiales; aranceles de importación, gastos de importación (seguro de flete marítimo, almacenamiento primario, etc.) y otros impuestos (no recuperables); transporte, y manejo de materiales; almacenamiento y otros costos directamente atribuibles a la adquisición de materiales, productos terminados y servicios. En cualquier caso, la determinación de los costos de adquisición deberá cumplir con la regulación establecida en materia de precios de transferencia”. Aunque no está clara la manera como se aplicaría la normativa de precios de transferencia para la determinación del costo en lo que respecta a los sujetos obligados a seguir la metodología, una opción recomendable para cualquiera que ėl sea será la evaluación de las funciones, activos y riesgos de la empresa para elaborar lo que se conoce como un análisis funcional. Dicho análisis permitirá caracterizar a la empresa para definir así la estructura de costos adecuada según el tipo de negocio.