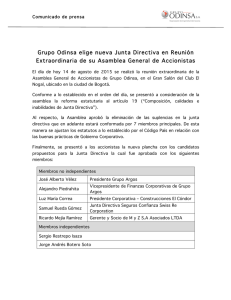

Presentación de PowerPoint

Anuncio