Balance General y Estado de ganancia y pérdida

Anuncio

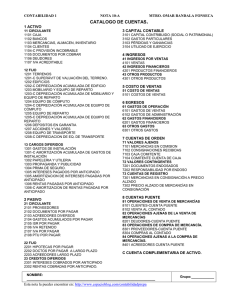

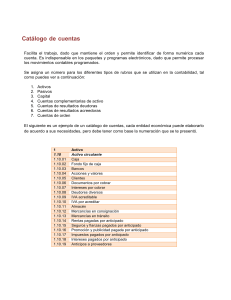

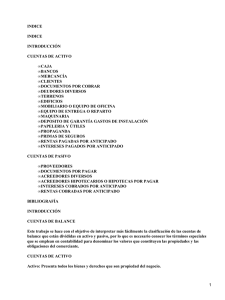

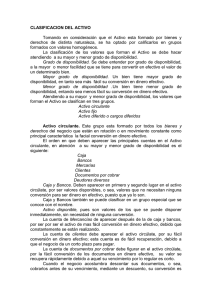

• ¿Cuáles son las cuentas que conforman el Balance General?. Clasificación de las cuentas en un balance: ACTIVO. Caja Bancos Cartera de valores (inversiones * Circulante Temporales). o Exigible: Efectos por cobrar Corriente Cuentas por cobrar Inventario de mercancías Mercancías en tránsito Seguros pagados por anticipado Intereses pagados por anticipado Impuestos pagados por anticipado Sueldos pagados por anticipado Cartera de valores (Inversiones a * Inversiones a Largo Plazo) Largo plazo Edificios No usados Terrenos por la empresa. Sujetos a depreciación: Edificios *Fijo o Maquinarias Inmovilizado Instalaciones Equipos de reparto Equipos de oficina 1 Mobiliario No sujetos a depreciación: Terrenos Patentes * Intangible Marcas de Fabrica Fondo de comercio Plusvalias Gastos de constitución Gastos de desarrollo * Cargos diferidos Gastos de explotación Gastos de exploración Mejoras en inmuebles arrendados Fondos para pensiones, jubilaciones. Fondos para garantías * Otros activos Fondos para usos determinados o indeterminados Cuentas de orden (deudoras): Mercancias en Consignación Banco cuenta giros al cobro Fianzas concedidas −−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−− PASIVO Pagares Efectos por pagar * Circulante Cuentas por pagar 2 Impuestos por pagar Gastos por pagar Saldos acreedores de cuentas por cobrar Emprestitos * A largo plazo Hipotecas Efectos y cuentas por cobrar a largo plazo Apartados prestaciones sociales * Apartados Apartados litigios pendientes Apartados para indemnizaciones Ingresos diferidos * Creditos Intereses cobrados por anticipado diferidos Alquileres cobrados por anticipado Utilidades de empleados no * Otros pasivos reclamadas. Depositos a cuenta contratos Capital * Cuentas de Patrimonio Superávit Reservas legales Reservas Estatutarias Reservas voluntarias Cuentas de orden (Acreedoras): Giros al cobro en bancos Depositantes de mercancías en consignación Concesiones de fianzas Comitente mercancías en consignación 3 NOTA: En el activo circulante dentro del balance clasificado, le restaremos al total de efectos y cuentas por cobrar la provisión para incobrables. En los activos fijos, a las cuentas sujetas a depreciación; edificio, equipos, etc... se les deberá restar las depreciaciones respectivas a cada cuenta. Ej: Si el edificio presenta alguna depreciación habrá que restarle la depreciación de edificio. Igualmente los activos intangibles serán amortizados. * ¿Cuáles son las cuentas que conforman el Estado de Ganancías y Perdidas? VENTAS BRUTAS • Devoluciones en ventas • Bonificaciones y Descuentos en ventas VENTAS NETAS Inventario de mercancías ( *ª No es una Cuenta Nominal sino una cuenta Real, pero es usada en el estado de ganancías y perdidas para determinar el costo de ventas.) Compras Brutas +Gastos de Compras Costos de Compras Brutas −Devoluciones en Compras −Bonificaciones y Descuentos en Compras Costos de Compras Netas Mercancías disponibles −Inventario Actual *ª COSTO DE VENTAS GANANCIA O PERDIDA BRUTAS EN VENTAS (resta de las ventas netas y el costo de ventas). GASTOS OPERACIONALES Gastos de ventas Gastos de Administración GANANCIAS O PERDIDAS OPERACIONALES (Diferencia entre la ganancia bruta en ventas y los gastos operacionales). OTROS INGRESOS Y EGRESOS • Ingresos: 4 Ingresos ganados, intereses ganados, comisiones beneficios, etc. • Egresos: Gastos varios, sueldos y salarios, gastos de depreciación, etc. (La diferencia entre ambos representa la ganancia o perdida en otros ingresos y egresos) 5