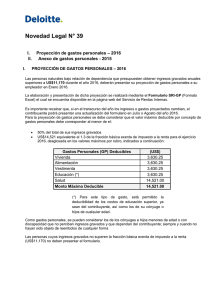

Cuando un contribuyente obtiene rentas gravadas por su operativa

Anuncio

Deducción de gastos indirectos en el IRAE Determinación de un coeficiente que mejor asocie los gastos indirectos no financieros a las rentas gravadas. Agustina Navarro Viana agustinanavarro@kpmg.com Cuando un contribuyente obtiene rentas gravadas por su operativa en el país y también ingresos no gravados, de fuente extranjera, como por ejemplo, rentas obtenidas por depósitos bancarios en el exterior, o exentos, es importante determinar cuál es la porción de los gastos indirectos (no deducibles) imputables a ellos. El criterio elegido puede determinar importantes efectos en el monto del impuesto. Esta situación suele estar presente en las empresas de intermediación financiera, pero no es exclusiva de ellas. Es normal que toda organización incurra en una serie de gastos de índole administrativa y financiera, como ser retribuciones al personal, publicidad, tributos, diferencias de cambio, intereses entre otros, que no pueden ser asociados directamente a ningún ingreso. Se trata entonces de definir un procedimiento para cuantificar el monto de la parte de aquellos gastos que no podrá ser deducida por corresponder a ingresos no gravados. Las normas fiscales establecen que los gastos financieros (intereses y diferencias de cambio) deben ser imputados en base al monto de los activos, pero dejan abierta la posibilidad para que el contribuyente defina un criterio para imputar los no financieros en función de un coeficiente de distribución técnicamente aceptable que surja de la operativa real de la empresa. La mayoría de las empresas proponen determinar la parte deducible de los gastos indirectos no financieros en función de la proporción que guardan los ingresos no gravados con los ingresos totales, pero es este un procedimiento muy simplista que, muchas veces, no mide racionalmente el verdadero importe de los gastos indirectos asociados con ingresos no gravados, que serán a la postre no deducibles. Cuando el monto de esos gastos resulta sobreestimado, la empresa termina aportando un monto de IRAE más elevado que el que correspondería. Esto sucede cuando las actividades no gravadas demandan tareas administrativas menos intensas que las gravadas y por lo tanto se incurren en menores gastos no financieros relativos para obtener ingresos no gravados. Para enfrentar esa situación, la empresa debería estudiar junto con su asesor tributario, criterios técnicos alternativos que tomen en cuenta la intensidad del vínculo que exista entre la base de distribución propuesta y la incursión de gastos no financieros destinados a servir a los bienes que generan ingresos no gravados o a éstos mismos. Una vez elegido el método, debería ser propuesto un cambio de criterio ante la DGI que debería juzgarlo en consideración a si es aceptable técnicamente, para lo cual cobra importancia decisiva poder demostrar aquél vínculo causal. Si el organismo no se pronuncia en el lapso de 90 días, el criterio queda aceptado. En caso contrario, el contribuyente tiene la oportunidad de plantear un recurso ante la propia DGI y el MEF, que en caso de no ser contemplado culmina con una instancia ante el Tribunal de lo Contencioso Administrativo. Ya existen antecedentes en que el TCA se ha pronunciado sobre esta cuestión en favor de contribuyentes. Encastre Es necesario definir el criterio para determinar la porción de los gastos (no deducibles) que está asociada a ingresos no gravados. Claves * Deducibilidad - los contribuyentes del IRAE pueden deducir la parte de los gastos indirectos que se afecten a generar rentas gravadas * Coeficiente utilizado – El comúnmente utilizado es el cociente entre los ingresos no gravados y los ingresos totales * Otra alternativa: Determinar el coeficiente que mejor se adapte a la operativa real de la empresa, previa autorización de la DGI