Ley 14.394 - ISIB - Alícuotas 2013

Anuncio

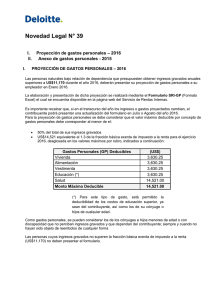

CGCE – Comisión de Estudios Impositivos Sub Comisión de Tributos Locales PROVINCIA DE BUENOS AIRES. IMPUESTO SOBRE LOS INGRESOS BRUTOS LEY 14.384 – RÉGIMEN DE ALÍCUOTAS PARA EL PERÍODO FISCAL 2013 Material Elaborado por: Martín R. Caranta A continuación se expone la estructura principal del régimen de alícuotas dispuesto por la Ley 14.394 para el período fiscal 2013 en lo que respecta al impuesto sobre los ingresos brutos de la Provincia de Buenos Aires. 1. ACTIVIDADES COMERCIALES La tasa general es cinco por ciento (5%) [Artículo 21, inciso A)]. Se aplicará una tasa reducida (art. 23) del tres coma cinco por ciento (3,5%) exclusivamente a las actividades detalladas en el inc. A) del art. 21, cuando: - las mismas se desarrollen en establecimiento ubicado en la provincia de Buenos Aires, y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la provincia, no supere la suma de pesos cuarenta millones ($ 40.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el beneficio establecido en el párrafo anterior, siempre que el monto de ingresos gravados, no gravados y exentos obtenidos durante los dos primeros meses a partir del inicio de las mismas, no superen la suma de pesos cinco millones ($ 5.000.000). La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas desarrolladas en el establecimiento ubicado en esta jurisdicción, con el límite de los ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Se aplicará una tasa ultra reducida (art. 24) del tres por ciento (3%) exclusivamente a las actividades detalladas en el inc. A) del art. 21, cuando: - las mismas se desarrollen en establecimiento ubicado en la provincia de Buenos Aires, y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la provincia, no supere la suma de pesos un millón ($ 1.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el beneficio establecido en el párrafo anterior, siempre que el monto de ingresos gravados, no gravados y exentos, obtenidos durante los dos primeros meses a partir del inicio de las mismas, no superen la suma de pesos ciento setenta mil ($ 170.000). La alícuota establecida en el primer párrafo del presente artículo resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas desarrolladas en el establecimiento ubicado en esta jurisdicción, con el límite de los ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Página 1 de 5 CGCE – Comisión de Estudios Impositivos Sub Comisión de Tributos Locales Resumen Actividades Comerciales Situación General Establecimiento en PBA e ingresos del período anterior de hasta $ 40 M Establecimiento en PBA e ingresos del período anterior de hasta $ 1 M Alícuota 5% 3,5% 3% 2. ACTIVIDADES DE SERVICIOS La tasa general es tres coma cinco por ciento (3,5%). Artículo 21, inciso B). Se aplicará una tasa incrementada (art. 25) del cuatro por ciento (4%) exclusivamente a las actividades detalladas en el inc. B) del art. 21, cuando: - el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el periodo fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la Provincia supere la suma de pesos quinientos mil ($ 500.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos ochenta y tres mil trescientos treinta y tres ($ 83.333). IMPORTANTE La alícuota incrementada resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas, con el límite de ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Se aplicará una tasa ultra incrementada (art. 26) del cinco por ciento (5%) exclusivamente a las actividades detalladas en el inc. B) del art. 21, cuando: - el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la provincia supere la suma de pesos treinta millones ($ 30.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos cinco millones ($ 5.000.000). IMPORTANTE La alícuota ultra incrementada resultará aplicable exclusivamente a los ingresos provenientes de las actividades allí mencionadas, con el límite de ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Página 2 de 5 CGCE – Comisión de Estudios Impositivos Sub Comisión de Tributos Locales Resumen Actividades de Servicios Situación General Ingresos del período anterior mayores a $ 500 mil Ingresos del período anterior mayores a $ 30 M Alícuota 3,5% 4% 5% 3. ACTIVIDADES DE PRODUCTIVAS La tasa general es cuatro por ciento (4%). Artículo 21, inciso C). Se aplicará una tasa reducida (art. 27) del uno coma setenta y cinco por ciento (1,75%) exclusivamente a las actividades detalladas en el inc. C) del art. 21, siempre que no se encuentren sujetas a otro tratamiento específico, ni se trate de supuestos encuadrados en el primer párrafo del art. 217 del Código Fiscal –Ley 10.397 (t.o. en 2011) y modificatorias–, y para las actividades comprendidas en el código 512222 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-99), cuando las mismas se desarrollen en establecimiento industrial, agropecuario, minero, de explotación pesquera o comercial ubicado en la provincia de Buenos Aires. La alícuota establecida resultará aplicable exclusivamente a los ingresos provenientes de la actividad desarrollada en el establecimiento ubicado en la jurisdicción bonaerense, con el límite de los ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Se aplicará una tasa ultra reducida (art. 28) del cero coma cinco por ciento (0,5%) exclusivamente a las actividades detalladas en el inc. C) del art. 21, siempre que no se encuentren sujetas a otro tratamiento específico, ni se trate de supuestos encuadrados en el primer párrafo del art. 217 del Código Fiscal –Ley 10.397 (t.o. en 2011) y modificatorias –, y para las actividades comprendidas en el código 512222 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-99), cuando: - las mismas se desarrollen en establecimiento industrial, agropecuario, minero, de explotación pesquera o comercial ubicado en la provincia de Buenos Aires, y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el periodo fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la provincia, no supere la suma de pesos sesenta millones ($ 60.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en esta medida siempre que el monto de ingresos gravados, no gravados y exentos, obtenidos durante los dos primeros meses a partir del inicio de las mismas, no superen la suma de pesos diez millones ($ 10.000.000). Tasa ultra reducida para ciertas actividades agropecuarias. Para las actividades comprendidas en los códigos del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-99) que se indican seguidamente, la alícuota ultra reducida será del uno por ciento (1%) cuando se cumplan las condiciones establecidas precedentemente (establecimiento en territorio bonaerense y monto de ingresos). 011110 CULTIVO DE CEREALES EXCEPTO LOS FORRAJEROS Y LOS DE SEMILLAS PARA LA SIEMBRA Página 3 de 5 CGCE – Comisión de Estudios Impositivos Sub Comisión de Tributos Locales 011120 CULTIVO DE CEREALES FORRAJEROS 011130 CULTIVO DE OLEAGINOSAS EXCEPTO EL DE SEMILLAS PARA SIEMBRA 011140 CULTIVO DE PASTOS FORRAJEROS 012110 CRÍA DE GANADO BOVINO -EXCEPTO EN CABAÑAS Y PARA LA PRODUCCIÓN DE LECHE012120 CRÍA DE GANADO OVINO -EXCEPTO EN CABAÑAS Y PARA LA PRODUCCIÓN DE LANA012130 CRÍA DE GANADO PORCINO -EXCEPTO EN CABAÑAS012140 CRÍA DE GANADO EQUINO -EXCEPTO EN HARAS012150 CRÍA DE GANADO CAPRINO -EXCEPTO EN CABAÑAS Y PARA LA PRODUCCIÓN DE LECHE012160 CRÍA DE GANADO EN CABAÑAS Y HARAS 012190 CRÍA DE GANADO N.C.P. Leyes del Pacto Fiscal. Suspensión de exenciones y excepciones (art. 29) Se suspenden los arts. 39 de la Ley 11.490; 1, 2, 3 y 4 de la Ley 11.518 y modificatorias y complementarias y la Ley 12.747 (art. 29). No obstante, dicha suspensión no resultará aplicable a las actividades de producción primaria – excepto las comprendidas en los arts. 32 de la Ley 12.879 y 34 de la Ley 13.003– y de producción de bienes, que se desarrollen en establecimiento ubicado en la provincia de Buenos Aires y el total de ingresos gravados, no gravados y exentos, obtenidos por el contribuyente en el período fiscal anterior, por el desarrollo de cualquier actividad dentro o fuera de la provincia, no supere la suma de pesos cuarenta millones ($ 40.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso, quedarán comprendidos en esta medida siempre que el monto de ingresos gravados, no gravados y exentos, obtenidos durante los dos primeros meses a partir del inicio de las mismas, no supere la suma de pesos seis millones seiscientos sesenta y seis mil seiscientos sesenta y seis ($ 6.666.666). Resumen Actividades de Productivas Situación Alícuota General 4% Producción en establecimiento ubicado en PBA 0% e ingresos del período fiscal anterior de hasta $ ( ingresos exentos) 40 M Producción en establecimiento ubicado en PBA e ingresos del período fiscal anterior de hasta $ 0,5% 60 M Producción en establecimiento ubicado en PBA 1,75% Actividades agropecuarias en inmuebles arrendados (art. 30) Se fija en dos por ciento (2%) la alícuota del impuesto para las actividades comprendidas en los códigos 0111; 012110; 012120; 012130; 012140; 012150; 012160 y 012190 del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-99), cuando: - Se desarrollen en inmuebles arrendados situados en la provincia de Buenos Aires, y Página 4 de 5 CGCE – Comisión de Estudios Impositivos Sub Comisión de Tributos Locales - el total de ingresos gravados, no gravados y exentos obtenidos por el contribuyente en el período fiscal anterior por el desarrollo de cualquier actividad dentro o fuera de la provincia supere la suma de pesos diez millones ($ 10.000.000). Cuando se trate de contribuyentes que hayan iniciado actividades durante el ejercicio fiscal en curso quedarán comprendidos en el tratamiento del párrafo anterior, siempre que el monto de los ingresos gravados, no gravados y exentos obtenidos por el contribuyente durante los dos primeros meses a partir del inicio de las mismas supere la suma de pesos un millón seiscientos sesenta y seis mil seiscientos sesenta y siete ($1.666.667). La alícuota establecida en el presente artículo resultará aplicable exclusivamente a los ingresos provenientes de la actividad desarrollada en el inmueble ubicado en esta jurisdicción, con el límite de los ingresos atribuidos a la provincia de Buenos Aires por esa misma actividad, para el supuesto de contribuyentes comprendidos en las normas del Convenio Multilateral. Página 5 de 5