Impuesto a los depósitos en efectivo (IDE)

Anuncio

")

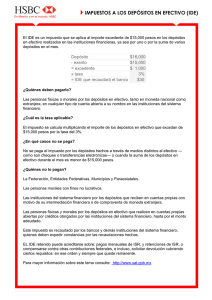

Tips Fiscales por la Comisión de Asuntos Tributarios de Coparmex Impuesto a los depósitos en efectivo (IDE) En vigor a partir del 1 de julio El IDE es un impuesto que se aplica al importe excedente de 25,000 pesos en los depósitos en efectivo realizados en las instituciones financieras, ya sea por uno o por la suma de varios depósitos en el mes, así como por adquirir cheques de caja en efectivo, independientemente del monto. ¿En qué casos no se paga? No se paga el impuesto por los depósitos hechos a través de medios distintos al efectivo —como son cheques o transferencias electrónicas— o cuando la suma de los depósitos en efectivo durante el mes es menor de 25,000 pesos. ¿Quiénes deben pagarlo? Las personas físicas o morales por los depósitos en efectivo, tanto en moneda nacional como extranjera, en cualquier tipo de cuenta abierta a su nombre en las instituciones del sistema financiero. ¿Qué porcentaje se paga? El impuesto se calcula multiplicando el importe de los depósitos en efectivo que excede de 25,000 pesos por la tasa de 2%. ¿Quiénes no lo pagan? Las dependencias de gobierno. Las personas morales con fines no lucrativos. Las instituciones del sistema financiero por los depósitos que reciben en cuentas propias con motivo de su intermediación financiera o por compraventa de moneda extranjera. Las personas físicas y morales por los depósitos en efectivo que realicen en cuentas propias abiertas debido a créditos otorgados por las instituciones del sistema financiero, hasta por el monto adeudado. Este impuesto es recaudado por los bancos y demás instituciones del sistema financiero, quienes deben expedir constancias por las recaudaciones hechas. El IDE pagado puede restarse de los pagos mensuales de ISR y las retenciones de ISR, o compensarse contra otras contribuciones federales, e incluso solicitar devolución cubriendo ciertos requisitos; en ese orden y siempre que quede remanente. 14 ENTORNO El Impuesto Empresarial a Tasa Única (IETU) A partir del mes de agosto, se deberá de presentar junto con la declaración de pago del IETU mensual la información del Listado de Conceptos que se utilizaron para dicho cálculo. De no ser así, la autoridad fiscal podrá considerar como no presentado el pago provisional y por lo tanto el contribuyente deberá de presentar el nuevo pago con actualización, recargos y en su caso multas que se generen. Código Fiscal de la Federación (CFF) Los patrones (empleadores) deberán de cerciorarse que sus trabajadores cuente con su Registro Federal de Causantes (RFC) con los 13 dígitos correspondientes, de no ser así el patrón deberá de solicitar a dicho trabajador que acuda la Administración Local de Asistencia al Contribuyente que le corresponda para que solicite su inscripción al RFC y obtenga su clave correcta.E Para cualquier duda o aclaración, escriba a: asuntostributarios@coparmex.org.mx