Estudio: es buen momento para comprar vivienda usada

Anuncio

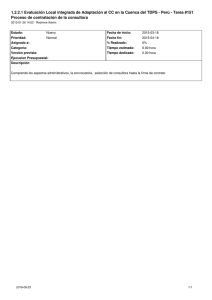

80 LATERCERA Sábado 13 de diciembre de 2014 Negocios MERCADO DE VIVIENDA USADA Valor promedio UF / m2 compra Casas y departamentos 65 61,26 62 59 Estudio: es buen momento para comprar vivienda usada 56 53 R Precios más estables y tasas de 50 O N 2013 D E F M A M J J 2014 A S O N interés convenientes vuelven atractivo adquirir una propiedad, dicen en Arenas&Cayo. Ofertas de ventas de departamento y casas Promedio UF / m2 Valparaíso 70 RM Concepción R Opción de arriendo también se ve favorable, evidenciando una caída en los últimos meses, indicó la consultora. 65,48 60 Tamara Flores Toledo 50 51,03 40 39,21 30 20 O N 2013 D E F M A M J J 2014 A S O N Evolución de la oferta en unidades 6000 Vitacura 5000 Santiago Providencia 4000 Ñuñoa 3000 Otras 2000 1000 0 O N 2013 E F M A M J J 2014 A S O N Evolución de los precios de arriendo en Chile (últimos 13 meses) Promedio UF / m2 / mes 0,33 Casas Departementos 0,31 0,29 0,29 0,27 0,25 0,25 0,23 O N 2013 D FUENTE: Arenas&Cayo E F M A M J J 2014 A S O N LA TERCERA El dicho popular afirma que quien no se arriesga, no cruza el río, y esa es la máxima que parece estar imperando en el mercado inmobiliario de la vivienda usada. Según datos recopilados por la consultora inmobiliaria Arenas&Cayo, las condiciones que presenta el mercado de la vivienda en los últimos 13 meses, hace que en este momento, se esté dando un escenario favorable para que, quien quiera adquirir una propiedad, se “lance a la piscina” y lo haga. Por un lado, está la estabilización en los precios, con valores UF/m2 más en línea durante estos últimos 13 meses, afirmaron en la consultora, que si bien en el caso de las comunas tradicionales como Vitacura, Santiago o Las Condes, siguen siendo altos, al menos no se han disparado como en años anteriores, cuando el mercado estaba en pleno auge y hasta se sospechaba de una burbuja inmobiliaria. En cuanto a la disponibilidad de unidades habitacionales, en el segmento casas se observa una tendencia es- EN REGIONES Grandes polos Las regiones V y VIII son los polos urbanos más grandes , además de la RM. En ellos, se observa una leve tendencia al alza en el valor de UF/m2, moviéndose en un rango de 50 UF/m2 para la V Región y 40 UF/m2 para la VIII. En precio de arriendo, la VIII Región muestra una tendencia a la baja y la V se recupera. table, aunque a la baja, en septiembre y octubre de este año, con una oferta cercana a 600 unidades. En departamentos, se había mantenido una disponibilidad estable entre abril y septiembre, en torno a las 2.000 unidades, cifra que se disparó en octubre a cerca de 6.000, pero en noviembre retomó la tendencia (ver infografía). A los precios más contenidos y a una oferta estable, se suman los permisos de edificación que, a juicio de la consultora inmobiliaria, comienzan a dar algunos signos de recuperación, indicó el gerente de Estudios de Arenas&Cayo, Cristián Gu- tiérrez. En especial en comunas emergentes, como Puente Alto, Maipú y Estación Central. Aunque se debe considerar que dichos proyectos podrían estar en el mercado recién en 2016, explicó Gutiérrez, por el tiempo que toma el desarrollo. Claro que todos estos factores no se pueden mirar aislados del contexto económico. Sobre esto, el estudio de Arenas&Cayo agregó que “hasta que no se internalicen los cambios de la reforma tributaria, existe alta incertidumbre, sumado a un escenario económico desfavorable. Sin embargo, en la medida que se posea capacidad económica y gracias a tasas de financiamiento favorables, se estima un buen momento para encontrar oportunidades”. Al mirar el desempeño por comuna respecto de los precios por UF/m2 para compra, se obtiene que los valores más altos están (en orden decreciente) en Vitacura, Las Condes, Lo Barnechea, Providencia y La Reina. Esta última, junto a Ñuñoa y Providencia, presentan mayor volatilidad en los precios, ya que las viviendas tienen potencial de uso comercial, de oficina u otro. En tanto, el valor UF/m2 más bajo, tanto para departamentos como para casas, está en las comunas de Independencia, La Florida, Maipú, Recoleta y San Miguel. ¿Y la rentabilidad? En la consultora señalaron que comenzaría a recuperarse de cara al segundo trimestre de 2015. Si la decisión de compra radica en materializar una inversión poniendo la propiedad en arriendo, la rentabilidad estaría entre 6% y 6,5% promedio, sobre UF, explicaron en Arenas&Cayo. Arriendo Para quienes prefieran no cruzar el río aún, la opción de arriendo también es un escenario favorable. De hecho, en la consultora advirtieron una baja en los precios de arriendo, sobre todo en departamentos. “Se está potenciando el arriendo de departamento , en desmedro de la compra, situación que se apoya en la alta rotación que es posible en este tipo de vivienda versus la mayor estabilidad y poca rotación que se da en las casas”.b