El comercio de Argentina con México

Anuncio

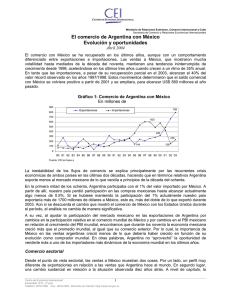

Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares El comercio de Argentina con México: Evolución y oportunidades I. Comercio agregado Las exportaciones argentinas a México mostraron mucha volatilidad hasta mediados de la década del noventa. A partir de 1998 mantuvieron una tendencia ininterrumpida de crecimiento, acelerándose en el período 2001-2003, cuando crecen a un ritmo de 35% anual. Por su parte, las importaciones siguieron el camino opuesto y, si bien se recuperan parcialmente en el 2003, alcanzan el 40% del valor récord observado en los años 1997/1998. Estos movimientos determinaron que el saldo comercial con México se volviera positivo a partir de 2001 y se ampliara, para alcanzar US$ 560 millones el año pasado. La recuperación de la economía argentina está haciendo que se dinamicen las compras desde México, con la consecuente reducción del superávit se reduzca desde US$ 190 a US$ 50 millones en el primeros cuatro meses del año. Gráfico 1: Comercio de Argentina con México En millones de dólares 900 798 800 700 603 600 500 400 326 300 238 200 144 100 158 0 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 Exportaciones Importaciones Fuente: CEI en base a INDEC La inestabilidad que caracterizó la evolución histórica de los flujos de comercio con México está explicada, entre otros factores, por las recurrentes crisis económicas por la que han atravesado ambos países en las últimas dos décadas. Estas crisis han generado abruptos cambios en los precios relativos, que quedan reflejados en la evolución del tipo de cambio real como lo muestra el gráfico 2. En el gráfico se puede ver que, con la reciente devaluación argentina, a pesar de la recuperación posterior de nuestra moneda, el tipo de cambio real en 2003 supera el valor promedio de las dos últimas décadas (un valor de 113, base 1991=100). Centro de Economía Internacional 1 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares Gráfico 2: Tipo de cambio real bilateral Argentina-México a precios mayoristas - Base 1991=100 250 217 200 166 170 150 121 111 100 124 102 73 75 50 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 Fuente: CEI Más allá del crecimiento que mostraron las exportaciones argentinas a México, un análisis más detenido de la evolución del comercio con dicho país puede demostrar que actualmente Argentina, en términos relativos, exporta menos al mercado mexicano de lo que vendía a principios de la década del ochenta. En la primera mitad de los ochenta, Argentina participaba con el 1% del valor importado por México. A partir de allí, nuestro país perdió participación en las compras mexicanas hasta alcanzar actualmente algo menos de 0.5%. Si se hubiese mantenido la participación del 1% actualmente nuestro país exportaría más de 1700 millones de dólares a México, esto es, más del doble de lo que exportó durante 2003. Aún si se descuenta el cambio que mostró el comercio de México con los Estados Unidos durante el período, el análisis no cambia de manera significativa. Aunque estos datos ilustran la pérdida de importancia de Argentina en las compras mexicanas, la participación de un país en las importaciones de otro no resulta el indicador más apropiado para medir el sesgo en el comercio. En este sentido, el índice de intensidad de comercio (IIC) es más útil porque ajusta la participación del mercado mexicano en las exportaciones de Argentina por cambios en la participación relativa en el comercio mundial de México y por cambios en el PBI mexicano en relación al crecimiento del PBI mundial. Durante los noventa la economía mexicana creció más que el promedio mundial, al igual que su grado de apertura, medido por el índice “importaciones/PBI”. Al mismo tiempo, el IIC de Argentina con México disminuyó, lo cual quiere decir que la importancia de México en las ventas argentinas creció menos de lo que debería haber crecido en función de su evolución como comprador mundial. En otras palabras, Argentina no “aprovechó” la oportunidad de venderle más a uno de los importadores más dinámicos de la economía mundial en los últimos años. En el gráfico 3 puede verse que esta tendencia, que se manifestó aún cuando se deducen las importaciones mexicanas realizadas desde EEUU y Canadá, cambia a partir de 2001 (si bien se mantiene por debajo del promedio observado en la década del ochenta en los dos casos). Centro de Economía Internacional 2 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares Gráfico 3: Indice de Intensidad de Comercio de Argentina con México 10 9 8 7 6 5 4 2,9 3 1,8 2 1,1 1 0,4 0 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 IIC Fuente: CEI IIC sin EEUU y Canadá II. Comercio sectorial Desde el punto de vista sectorial, las ventas a México muestran dos cosas. Por un lado, un perfil muy diferente en relación a las ventas que Argentina hace al mundo. En segundo lugar, una cambio sustancial en relación a la situación observada diez años atrás. Gráfico 4: Clasificación por sección del SA de las exportaciones argentinas Participación promedio 2001-2003 50% 46% 40% 30% 20% 10% 19% 17% 6% 6% 15% 9% 8% 3% 5% 10% 6% 0% 1% 3% 6% 6% 6% 4% 7% 8% 9% 0% A nimales vivo s P ro d. reino vegetal Grasas y aceites Fuente: CEI en base a datos de INDEC A limento s, bebidas y tabaco P ro ducto s minerales Industrias quím. y co nexas Expo a México P ieles, cuero s y sus manuf M etales co m y sus manuf. M áq, apar. y mat. Eléct M aterial de transpo rte Resto Expo al Mundo Siguiendo la clasificación por secciones del sistema armonizado, se puede ver en el gráfico 4 que Material de transporte1 representa 46% de las ventas a México, sección que participa con el 7% de las 1 La participación de este rubro se explica, fundamentalmente, por la entrada en vigencia del Protocolo N°14 del Acuerdo de Complementación Económica 6 que estableció preferencias (con cupos) para el comercio de vehículos entre México y Argentina. Centro de Economía Internacional 3 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares exportaciones al mundo de Argentina. Algo similar, aunque en menor escala, ocurre con Pieles y cueros. Lo contrario se observa en los sectores agrícolas y agroalimentos y productos minerales, que están subrepresentados en las ventas a México de acuerdo al perfil exportador global de Argentina. Esto muestra una situación muy diferente a la observada a principios de los noventa (gráfico 5), cuando la estructura de exportaciones a México era mucho más parecida a la de las ventas al mundo, concentrándose en Productos del reino vegetal (25%), Grasas y aceites (27%) y Alimentos, bebidas y tabaco (14%). Por el contrario, Material de Transporte tenía una participación muy baja (2%) en el período 1990-92. Industrias químicas y conexas tenía una participación significativa, aunque menor a la actual. Gráfico 5: Clasificación por sección del SA de las exportaciones argentinas Participación promedio 1990-1992 30% 25% 23% 25% 27% 18% 20% 14% 15% 10% 9% 10% 8% 7% 5% 5% 0% A nimales P ro d. reino vivo s vegetal 5% Grasas y aceites A limento s, P ro ducto s bebidas y minerales tabaco Industrias quím. y co nexas Expo a México Fuente: CEI en base a datos de INDEC 3% 4% 2% 2% 1% 0% 0% 10% 9% 9% 9% P ieles, M etales M áq, apar. M aterial de cuero s y co m y sus y mat. Eléct transpo rte sus manuf manuf. Resto Expo al mundo El siguiente gráfico muestra, a nivel de capítulo, la composición del intercambio comercial de Argentina con México. Tal como se observa, el intercambio está concentrado en manufacturas industriales. Gráfico 6: Comercio de Argentina con México por capítulo del SA – Promedio 2002/2003 Exportaciones a México: US$ 732 millones Importaciones desde México: US$ 198 millones Resto 25% Plásticos 3% Semillas oleaginosas 2% Vehículos; sus partes 3% Productos f armacéuticos 3% M anufacturas de fundición 4% M anufacturas de f undición 3% Químicos orgánicos 24% Ext ractos curtientes o tint óreos 6% Lácteos 4% M áquinas y artefactos mecánicos 5% Rest o 17% Vehículos; sus partes 48% Pieles y cueros 10% Centro de Economía Internacional 4 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Productos farmacéuticos 8% M áquinas y material eléctrico 12% M áquinas y artefactos mecánicos 23% Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares El sector agrícola En la última década Argentina ha perdido exportaciones agrícolas a México por un total de US$ 78 millones. Se destaca la pérdida en Grasas y Aceites (-64 millones), de Semillas oleaginosas (-31 millones) y Hortalizas (-16 millones), sólo parcialmente compensadas por el aumento en las ventas de Lácteos (+ 35 millones) y Cacao y sus preparaciones (+12 millones). El potencial del mercado mexicano y la oportunidades que tiene Argentina de competir en él (ver más adelante) señalan que Argentina puede vender más agrícolas. Sin embargo, la evolución que ha tenido el comercio agrícola mexicano con los EE.UU. después del NAFTA, hace aparecer a la cuestión agrícola como un tema especialmente sensible para México en las negociaciones comerciales. Gráfico 7: Evolución del comercio agrícola México-EEUU - 1995-2001 1200 1092 1000 802 Millones de US$ 800 600 402 400 200 368 145 10 0 -34 -200 184 124 107 11 7 175 151 6 37 137 6 -110 -400 -436 -600 Carnes Cereales Café, t é, etc. Semillas oleaginosas Preparaciones Animales vivos alimenticias Var.Expo Residuos ind aliment icia Productos de molinería Preparaciones hort alizas, frut as Láct eos Var.Impo El siguiente paso es analizar el cambio en el patrón de comercio argentino con México y tratar de individualizar aquellos productos que nuestro país podría vender más a la economía mexicana de acuerdo, fundamentalmente, a indicadores de especialización y barreras al comercio. III. Oportunidades de comercio con México III.1 Oportunidades para Argentina en México A través de un análisis que combina las ventajas comparativas en el comercio de Argentina y el perfil de importaciones de México es posible conocer el grado de complementariedad en el comercio entre ambos países. Construido a nivel de subpartida (6 dígitos del sistema armonizado), este índice muestra en qué medida México compra lo que Argentina vende, indicando los productos de nuestro país que, en principio, tienen potencial de venta en la economía mexicana (ver apéndice). Este tipo de índices comúnmente se combina con un análisis de barreras al comercio, para anticipar el posible efecto de reducción de las mismas. Se supone que las exportaciones de un producto con alto grado de complementariedad en el comercio tienen un alto potencial de crecimiento cuanto mayor sean las restricciones a eliminar o disminuir. Centro de Economía Internacional 5 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares En este sentido, los resultados del análisis indican que: • Existen un total de 222 subpartidas en las cuales la Argentina tiene complementariedad comercial con México, enfrenta aranceles mayor a 10% (incluídas las preferencias) en dicho país y en las cuales Argentina tiene oferta exportable, es decir exportaciones totales mayor a US$ 1 millón. Dichas subpartidas suman importaciones de México por más de 19.500 millones de dólares por año. • Las oportunidades se clasificaron en “fuertes” y “débiles” de acuerdo a los siguientes criterios. Se dice que Argentina tiene oportunidades “fuertes” en aquellos casos en que la competitividad argentina no depende de las ventas al MERCOSUR (esto es, se consideran sólo aquellas subpartidas para las cuales las ventajas comparativas reveladas, sin contar el comercio con el MERCOSUR es mayor a1). Argentina es competitivo internacionalmente independientemente del mercado donde tiene acceso preferencial. • En el gráfico 8 puede observarse que, dentro de las oportunidades (tanto “fuertes” como “débiles”), aparecen capítulos que actualmente tienen una participación muy baja en el total exportado a México (como es el caso de Cereales y Carnes). • En las oportunidades “fuertes” aparecen agrícolas primarios (Cereales), manufacturas de origen agropecuario y manufacturas industriales como Vehículos y Plásticos y sus manufacturas. Por su parte, las oportunidades débiles están dominadas por manufacturas industriales, entre las que se destacan, además de Vehículos y Plásticos, Máquinas y artefactos mecánicos y Caucho y sus manufacturas. Gráfico 8: Oportunidades para Argentina en México “Fuertes”: US$ 7800 millones “Débiles”: US$ 11.600 millones Co mbustibles minerales 3% Resto 24% Residuos de las industrias alimenticias 3% A lgo dó n 4% M áquinas, aparato s y material eléctrico 4% Caucho y sus manufacturas 4% Vehículos; sus partes 11% Muebles 7% Plástico y sus manufacturas 8% Fundición, hierro y acero. 9% • Caucho y sus manufacturas 3% Cereales 12% Frutos comestibles 3% Resto 11% M áquinas, aparato s y artefacto s mecánico s 11% Vehículo s; sus partes 47% Carnes 10% Papel y cartón 9% P lástico y sus manufacturas 17% Se puede poner una condición más y tener en cuenta, entre las oportunidades “fuertes”, sólo aquellas subpartidas en las cuales existen actualmente ventas argentinas a México, ya que es razonable pensar que es más fácil explotar oportunidades si ya se tiene presencia en el mercado. En este caso, Argentina estaría en condiciones de competir por un monto total de US$ 4600 millones. La composición por capítulo sería similar, aunque con una participación mayor de Vehículos (19%) y de Muebles (11%). Centro de Economía Internacional 6 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares III.1 Oportunidades para México en Argentina Aplicando los mismos criterios de selección, se analizaron las oportunidades para México en Argentina. Es decir, productos donde existe complementariedad comercial de México con Argentina, aranceles en Argentina (incluyendo preferencias) mayor a 10% y exportaciones mexicanas mayor a US$ 1 millón. De acuerdo a los criterios mencionados, las oportunidades comerciales de México alcanzarían un valor de US$ 6.500 millones que estarían compuestos fundamentalmente por manufacturas industriales. Gráfico 9: Oportunidades para México en Argentina US$ 6500 millones Resto 26% Instrumento s y aparato s de ó ptica 3% M anufacturas de fundicio n, hierro o acero 4% Vehículo s; sus partes 28% P lástico y sus manufacturas 5% M áquinas, aparato s y artefacto s mecánico s 15% M áquinas, aparato s y material eléctrico 19% BNAs que Argentina enfrenta en México • Con información reciente provista por la Comisión Nacional de Comercio Exterior se analizaron las BNAs que afectan a los productos agrícolas con mayores oportunidades de exportación a México y que representan un mercado potencial de casi US$ 3000 millones. Los principales productos son soja, carne, maíz, trigo, frutas, algunos alimentos (como chocolates y artículos de confitería), jugos, etc.. • La BNA que aparece con mayor frecuencia es la referida a medidas sanitarias y fitosanitarias, seguida por los obstáculos técnicos al comercio. Con menor peso relativo, encontramos las licitaciones a la importación y los contingentes arancelarios. Por último, pero no menos importante, hay que decir que varios de los productos mencionados reciben subsidios a través de distintas medidas de ayuda a los productores; es el caso de las carnes vacunas, hortalizas, cereales y las semillas oleaginosas. • El conjunto de las barreras no arancelarias tienden a concentrarse en torno a posiciones bien definidas. Hay productos, como la carne bovina, hortalizas, semillas oleaginosas y cereales, que se ven afectados de manera generalizada por este tipo de medidas, siendo los dos últimos los más afectados. • Semillas oleaginosas y los cereales presentan los más diversificados impedimentos en cuanto a barreras no arancelarias. El comercio también se ve distorsionado con los subsidios que Centro de Economía Internacional 7 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar Ministerio de Relaciones Exteriores, Comercio Internacional y Culto Secretaría de Comercio y Relaciones Económicas Internacionales y Asuntos Consulares frecuentemente superan la mitad los ingresos brutos del productor local valuados a precios internacionales, como es el caso de las semillas oleaginosas y el maíz donde el Coeficiente de Asistencia Nominal al Productor (cociente entre el valor de los ingresos agropecuarios brutos, incluída la ayuda, y los ingresos brutos valuados a precios internacionales, sin incluir la ayuda oficial) alcanza 1.61 y 1.72, respectivamente. En otos casos, como la carne bovina, el Coeficiente es de 1.11. • Los contingentes arancelarios son la medidas que menos se observan. No obstante, se encuentran penalizando a la soja y al trigo. Argentina no posee cuotas exclusivas, pero sí cuenta con acceso junto con un subgrupo de países. Es apreciable la brecha entre el arancel intra y el extracuota, sobre todo en el caso de trigo donde este último llega a 67%. Centro de Economía Internacional 8 Esmeralda 1212 - 2º piso Teléfono: 4819-7482 - Fax: 4819-7484 - Dirección en Internet: htpp://cei.mrecic.gov.ar