Enunciado de Ayudantía - U

Anuncio

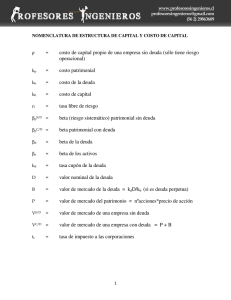

MAGÍSTER EN GESTIÓN Y DIRECCIÓN DE EMPRESAS - MBA 2010 CÁTEDRA: DIRECCIÓN DE FINANZAS Profesor: Marcelo González Araya e-mail: mgonzale@fen.uchile.cl AYUDANTÍA Pregunta 1 La empresa “PORTO REAL S.A.”, genera flujos de 60 millones al año en perpetuidad. El valor de mercado de su deuda es de $200 millones, deuda que es libre de riesgo con una tasa asociada de 6% (y que se transa al 100% a la par). El costo patrimonial de la empresa es de un 12%. El número de acciones es de 100 mil. a) Calcule el valor de la empresa “PORTO REAL S.A.” si no tuviera deuda y con deuda, el precio de su acción, la rentabilidad propia del negocio y su costo de capital promedio ponderado. b) Suponga que la empresa “PORTO REAL S.A.” decide cambiar su estructura objetivo de financiamiento y para ello emite nueva deuda, que también es libre de riesgo, por un total de $300 millones (la cual es usada en un 50% para recomprar acciones y en 50% para pagar dividendos). Determine el nuevo precio por acción, número de acciones final, el costo patrimonial y el nuevo costo de capital promedio ponderado de la empresa después del cambio de estructura. 1 Pregunta 2 Usted cuenta con los siguientes datos para la empresa “ARACAJU S.A.”: P kb B ρ tc = $500 millones; n = 800.000 (número de acciones) = 6% = $150 millones (deuda libre de riesgo) = 9% = 17% a) Calcule el costo patrimonial y el costo de capital de “ARACAJU S.A.” b) Suponga que la empresa decide cambiar su estructura objetivo de financiamiento y emite nueva deuda (la cual es usada en un 60% para recomprar acciones y en un 40% para pagar dividendos), que es libre de riesgo, por un total de $250 millones. Determine el precio por acción, número de acciones, el costo patrimonial y el costo de capital de la empresa después del cambio de estructura. c) Luego del cambio de estructura de capital, a la empresa “ARACAJU S.A.” se le ofrece un proyecto (de su mismo rubro) que requiere una inversión de $50 millones y que ofrece una rentabilidad al patrimonio de 8,5%. Debido a que la rentabilidad que entrega el proyecto es mayor que la tasa de costo de capital del proyecto, se debería aceptar este proyecto. Comente. 2 Pregunta 3 La empresa "TRANSILVANIA", una empresa en formación, necesita evaluar la conveniencia de aceptar un proyecto, como es una empresa sin historia no tiene determinada una tasa con la cual evaluar el proyecto, se conoce al menos que usará una razón B/P de 3/4, siendo la deuda riesgosa. Sin embargo, un estudiante del curso Finanzas III, Juan Carril, se ofrece para asesorarla y propone determinar la tasa relevante a través de la información de una empresa de la competencia, la empresa "ESPEJO". Información obtenida de la empresa "ESPEJO": - Posee 1.750.000 acciones comunes. El precio actual de transacción de las acciones es de $310 cada una y del último ejercicio se sabe que el flujo a los accionistas fue de $97.650.000 ((ION-GF)*(1-Tc)). - Su deuda se compone de 150 bonos riesgosos, con una TIR de 6,5% y que se transan al 98,75%. Cada bono es de 25 U.F. La información de mercado obtenida por Juan Carril es la siguiente: - el precio por riesgo en la economía es de 8% y la tasa libre de riesgo de 5,5%. La tasa de impuesto corporativo es de 17% y la U.F. es de $19.012. Se ha determinado que la inversión requerida para el proyecto es de $500 millones, financiada con la estructura ya mencionada, a realizarse en t=0, y que los flujos totales después de impuestos, asociados al proyecto son los siguientes (en millones de pesos): t=1 t=2 t=3 t=4 300 450 450 250 a) Determine la tasa de descuento pertinente para que la empresa "TRANSILVANIA" evalúe el proyecto. b) Determine si es conveniente para la empresa "TRANSILVANIA" la realización del proyecto. 3 ANEXO NOMENCLATURA DE ESTRUCTURA DE CAPITAL Y COSTO DE CAPITAL ρ = costo de capital propio de una empresa sin deuda (sólo tiene riesgo operacional) kp = costo patrimonial kb = costo de la deuda k0 = costo de capital rf = tasa libre de riesgo βpS/D = beta (riesgo sistemático) patrimonial sin deuda βpC/D = beta patrimonial con deuda βd = beta de la deuda βa = beta de los activos kd = tasa cupón de la deuda D = valor nominal de la deuda B = valor de mercado de la deuda = kdD/kb (deuda perpetua) P = valor de mercado del patrimonio = nºacciones*precio de acción VS/D = valor de mercado de una empresa sin deuda VC/D = valor de mercado de una empresa con deuda = P + B tc = tasa de impuesto a las corporaciones 4 -Modigliani y Miller (1958) V C/ D V S/D ρ + (ρ - = kp = k0 = ρ kb ) B P k0 = kp P V + kb B V βa = βp P V + βd B V -Modigliani y Miller (1963); Impuestos corporativos (tc) V C/D = V S/D + t c B k p = ρ + ( ρ - k b )(1 - t c ) k 0 = ρ (1 - t c V C/D = N VPNA = ∑ B ) V E ( ION )(1 − t c ) k0 E ( ION )(1 − t c ) ρ t =1 B P N (k d D) t tc −I t t =1 (1 + k b ) +∑ k0 = k p P B + k b (1 - t c ) V V βa= β p P B + β d (1 - t c ) V V 5 -Hamada (1969); CAPM ρ = = kp kb S/D C/ D rf ] βp + [E( R m ) - rf = rf ] βp + [E( R m ) - rf rf + [E( R m ) - k0 = rf + [E( Rm ) - β Cp / D = β Sp / D [1 + (1 - r f ] βd r f ] βa tc ) - βd ≠ 0 por lo tanto kb > rf Son válidas las fórmulas anteriores, además: S/D ] - (1 - t c ) β d β C/D p = β p [1 + (1 - t c ) β ps / d = P V s/d β pc / d + B (1 − t c ) βd V s/d k b = r f + [E ( Rm ) − r f 6 ]β d B V B ] (deuda libre de riesgo) P -Rubinstein (1973); Deuda riesgosa B P r f tc B P

![[b]COMUNICACION A 4622. 02/02/2007.](http://s2.studylib.es/store/data/001976170_1-1c0fd6554d5400831beb54214750294b-300x300.png)