11 Cuota íntegra

Anuncio

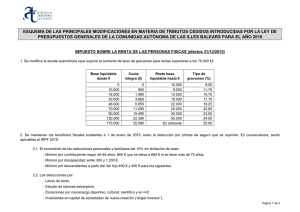

11 Cuota íntegra 11.1 ¿Qué es la “cuota íntegra”? 11.2 Gravamen de la base liquidable general 11.3 Gravamen de la base liquidable especial Diputación Foral de Gipuzkoa 141 Cuota íntegra 142 Diputación Foral de Gipuzkoa Cuota íntegra 11.1 ¿Qué es la “cuota íntegra”? Hasta un año Con carácter general, la cuota íntegra es el resultado de aplicar el tipo de gravamen a la base liquidable. Con carácter particular, es la suma de las cantidades que obtenemos después de aplicar los tipos de gravamen a la base liquidable general y a la base liquidable especial. 11.2 Gravamen de la base liquidable general La tarifa o escala de gravamen a aplicar sobre la base liquidable general es la siguiente: Pérdida patrimonial Más de un año 6.010,12 € Ganancia patrimonial – 12.020,24 € Ganancia patrimonial 18.030,36 € Pérdida patrimonial – 6.010,12 € Además, ha aportado a una Entidad de Previsión Social Voluntaria la cantidad de 3.606,07 euros. A continuación, calcularemos los siguientes conceptos: Base imponible, Base liquidable y Cuota íntegra. Base imponible general Base liquidable general hasta euros 3.600,00 Cuota Integra Resto Base Liquidable Tipo aplicable (%) Rendimientos y rentas imputadas 24.040,48 € Rendimiento neto del trabajo 0,00 3.000,00 15,00 Rendimiento neto capital mobiliario 1.803,04 € Rendimiento neto capital inmobiliario 4.207,08 € 6.600,00 450,00 7.000,00 23,00 13.600,00 2.060,00 13.400,00 28,00 Saldo positivo 27.000,00 5.812,00 14.000,00 35,00 Ganancias y pérdidas generadas en menos de un año 41.000,00 10.712,00 19.000,00 42,00 Ganancia patrimonial 48,00 Pérdida patrimonial 60.000,00 18.692,00 En adelante Rendimiento neto actividades económicas – 18.030,36 € 12.020,24 € 6.010,12 € – 12.020,24 € – 6.010,12 € Saldo negativo* Cálculo del tipo medio de gravamen general: Se multiplica por cien la cuota íntegra y se divide por la base liquidable general. El resultado se expresará con dos decimales. Ajuste de ganancias patrimoniales derivadas de elementos patrimoniales afectos a actividad económica Cuando “el tipo medio de gravamen general” del contribuyente sea superior al tipo general del Impuesto sobre Sociedades se ha de corregir la cuota íntegra, minorándola en la cuantía resultante de aplicar la diferencia entre tipos al importe de las ganancias patrimoniales que formen parte del rendimiento neto positivo de las actividades económicas. Para aplicar lo dispuesto en el párrafo anterior, del importe de las ganancias patrimoniales se deducirá el de las pérdidas patrimoniales que se hubiesen tenido en cuenta para la determinación del rendimiento neto de la actividad. (*) A compensar con ganancias y pérdidas patrimoniales del mismo tipo generadas en los 4 años siguientes. Base imponible general 12.020,24 € Base imponible especial Ganancias y pérdidas generadas en más de un año Ganancia patrimonial 18.030,36 € Pérdida patrimonial – 6.010,12 € Saldo positivo 12.020,24 € Base imponible especial 12.020,24 € Reducciones en base imponible general Reducción por aportaciones a EPSV 11.3 Gravamen de la base liquidable especial La base liquidable especial será gravada al tipo especial del 15 %. Aportación a EPSV (límite 8.000,00 euros) 3.606,07 € Reducción por tributación conjunta: 3.600,00 €. Reducciones en la base imponible general Ejemplo Supongamos que usted ha obtenido durante el año 2004, año en el que tributa conjuntamente con su cónyuge, las siguientes rentas: Rendimiento neto del trabajo 24.040,48 € Reducción por aportaciones a EPSV 3.606,07 € Reducción por tributación conjunta 3.600,00 € Total 7.206,07 € Base liquidable general Rendimientos netos del capital mobiliario 1.803,04 € Base imponible general 12.020,24 € Rendimientos netos del capital inmobiliario 4.207,08 € Reducciones – 7.206,07 € Rendimientos netos de las actividades económicas * Base liquidable general – 18.030,36 € 4.814,17 € * Entre los rendimientos de la actividad económica se encuentra incluida una ganancia patrimonial de 6.010,12 euros que proviene de la venta del inmueble en el que ejercía la actividad, sin que haya reinvertido el importe obtenido en la venta. Diputación Foral de Gipuzkoa 143 Cuota íntegra Cuota íntegra general Base liquidable especial Base liquidable general Cuota íntegra Hasta 3.600,00 € Resto 1.214,17 € 0,00 € al 15 % Total 4.814,17 € 182,13 € 182,13 € Luego la cuota íntegra general es de 182,13 €. 12.020,24 € Base liquidable especial Cuota íntegra especial Cuota íntegra especial (15 % de 12.020,24 €) Cuota íntegra total Cuota íntegra total (182,13 € + 1.803,04 €) Cuota íntegra general Tipo medio = 144 1.985,17 € 182,13 € = x 100 = 3,78% Base liquidable general 4.814,17 € Cuota íntegra general 1.803,04 € 182,13 € Ajuste ganancia afecta: No procede por ser el tipo medio de gravamen general (3,78 %) menor que el tipo general del Impuesto sobre Sociedades. Luego la cuota íntegra ajustada es de 1.985,17 euros. Diputación Foral de Gipuzkoa