Oficio 220-012742 Del 27 de Febrero de 2012

Anuncio

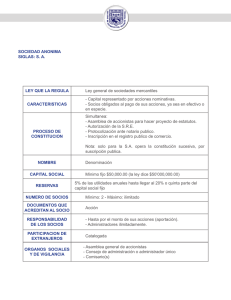

Oficio 220-012742 Del 27 de Febrero de 2012 Ref: Destinación de las acciones readquiridas. Aviso recibo de su comunicación radicada con el No. 2012 -01-013905, mediante la cual transcribe el texto del artículo 417 del Código y después de exponer algunas consideraciones en torno al mecanismo de la readquisición de acciones, formula una serie de preguntas que si bien no son claras, serán resumidas en el sentido que el contexto del planteamiento sugiere. 1. - Para disponer del valor de las acciones readquiridas que posteriormente hayan de ser enajenadas, es preciso que la decisión de la asamblea general de accionistas se adopte con sujeción a las mayorías calificadas que establecen los artículos 155 y 454 del Código de Comercio para la distribución de utilidades, o por el contario, basta para ello con el voto de la mayoría simple? 2. - Cómo se afecta la destinación de los valores percibidos por la enajenación de acciones readquiridas para fines distintos de la distribución a los socios en la forma prevista en los ordinales 1º y 2º del artículo 417? 3. - En cuanto al numeral 3º, la posibilidad de aumentar el valor de las acciones, implica un aumento de capital? Esto equivale a obligar a los accionistas disidentes a invertir en capital lo que les habría correspondido como dividendos en el pasado? 4. - En cuanto al numeral 4º, que trata de que las acciones se pueden cancelar y disminuir el capital hasta concurrencia de su valor nominal, significa que se “ valor nominal” deberá ser reintegrado a los accionistas, así las acciones se hubieren adquirido por un precio inferior al nominal? Qué ocurre si se afecta la prenda general de los acreedores? Se deben tener en cuenta las normas del artículo 145 del Código de Comercio, incluida la solicitud de autorización a la Superintendencia? Antes de dar una respuesta puntual a sus preguntas y, teniendo en cuenta que los pronunciamientos que la Entidad emite son una opinión general y abstracta que no tiene carácter vinculante ni compromete su responsabilidad, en tanto no apuntan a resolver situaciones de carácter particular y concreto, procede efectuar unas breves consideraciones generales en torno a los temas que su solicitud involucra. Para ese fin es preciso hacer referencia a los términos en que el ordenamiento mercantil concibe la readquisición como el único mecanismo para que una sociedad pueda adquirir sus propias de acciones. Del análisis del artículo 396 del Código de Comercio, se infiere claramente que para su validez se requiere del lleno de las siguientes formalidades: - Decisión expresa del máximo órgano social adoptada con la mayoría prevista en los estatutos o en el artículo 68 de la Ley 222/95. - La compañía debe utilizar fondos tomados de las utilidades líquidas del ejercicio social o de la provisión existente en la "reserva para readquisición de acciones". - Las acciones objeto de negociación deben encontrarse totalmente liberadas, vale decir, que el valor o precio de suscripción debe hallarse totalmente cancelado. - Las acciones una vez readquiridas salen de circulación, lo que implica que los derechos inherentes a ellas quedan en suspenso. De los presupuestos mencionados, se colige la intención del legislador al establecer que es función privativa del máximo órgano social, adoptada con sujeción a las mayorías estatutarias o legales establecidas para el efecto, pues en ella radica la facultad para disponer de sus propios recursos, como son las utilidades líquidas o la afectación de la reserva creada para tal fin. En cuanto al origen de los fondos, lo que se pretende es no alterar otras cuentas del balance general que generarían inevitablemente la disminución del capital social, en detrimento de la prenda común de los terceros en general y de los intereses de los mismos accionistas. Propósito que también se obtiene al disponer que las acciones así adquiridas solo salen de circulación temporalmente, lo que implica que el capital suscrito y pagado permanece intacto, hasta el momento en que se adopte alguna de las medidas que el artículo 417 del Código de Comercio de manera taxativa enuncia, a cuyo tenor se tiene: ARTÍCULO 417. Con las acciones adquiridas en la forma prescrita en el artículo sociedad las siguientes medidas: 396 podrá tomar la 1) Enajenarlas y distribuir su precio como una utilidad, si no se ha pactado en el contrato u ordenado por la asamblea una reserva especial para la adquisición de acciones, pues en este caso se llevará el valor a dicha reserva; 2) Distribuirlas entre los accionistas en forma de dividendo; 3) Cancelarlas y aumentar proporcionalmente el valor de las demás acciones, mediante una reforma del contrato social; 4) Cancelarlas y disminuir el capital hasta concurrencia de su valor nominal, y 5) Destinarlas a fines de beneficencia, recompensas o premios especiales. Bajo las consideraciones expuestas procede en el mismo orden responder los interrogantes planteados: 1. Independientemente de la medida que la asamblea general de accionistas tenga a bien adoptar en relación con las acciones readquiridas y en el entendido que para efectuar la operación fueron cumplidas en su oportunidad las formalidades legales y estatutarias exigidas, sólo se requerirá la aprobación de la mayoría decisoria ordinaria, atendiendo que es eminentemente restrictiva la aplicación de la regla consagrada en el inciso segundo del 68 de la Ley 222 de 1995, de acuerdo con el cual “ con excepción de las mayorías decisorias señaladas en los artículos 155, 420 numera 5º y 455 del Código de Comercio, las decisiones se tomarán por mayoría de los votos presentes” 2. Los valores que la sociedad perciba por concepto de la enajenación de las acciones readquiridas, ingresan a las arcas de la compañía y como tal harán parte del flujo ordinario de sus operaciones hasta tanto el máximo órgano social a su discreción decida darle una destinación diferente. 3. No. La cancelación de las acciones readquiridas y el consiguiente incremento del valor nominal de las acciones restantes, no implica que se aumente el capital suscrito ni pagado de la compañía; en ese evento se modifica el valor nominal de las acciones en circulación, sin que para ninguno de los accionistas surja la obligación de entregar recursos nuevos. 4. La cancelación de las acciones readquiridas y la consiguiente disminución del capital, hasta concurrencia del valor nominal de las acciones canceladas (num 4º) supone un reembolso de aportes que ha de llevarse a cabo con sujeción a las disposiciones legales pertinentes. A ese respecto ilustra el concepto proferido a través del Oficio 220-216 del 1 de julio de 2005 cuyos apartes viene al caso transcribir. “ En efecto hay que tener en cuenta que al producirse la cancelación, se libera el valor correspondiente a tales acciones, valor que puede destinarse ya sea a su distribución inmediata entre los accionistas o, a una cuenta de reservas o utilidades a disposición de la Asamblea, lo que si bien puede no comportar inmediatamente una distribución efectiva, sí implicará en todo caso su vocación a una eventual distribución, dada la facultad permanente de la Asamblea para variar el destino de las reservas voluntariamente constituidas o, para disponer su reparto en la misma forma como puede hacerlo con las utilidades que quedan a su disposición. De otra parte y aun cuando la disposición invocada no lo indica, resulta incuestionable que la adopción de esa medida compete a la Asamblea General de Accionistas, pues la disminución de capital que la misma conlleva, constituye una reforma estatutaria, no solo porque implica una modificación de las cifras correspondientes al capital suscrito y pagado de la sociedad, sino especialmente, porque así lo establece de manera expresa el artículo 147 del citado código. Ahora bien, por conllevar la disminución el reembolso en los términos expuestos, es claro que en cualquier caso en que se acuda a esta opción, debe obtenerse la autorización de esta Superintendencia para llevar la misma a cabo, pues al tenor del artículo 86 de la Ley 222 de 1.995, corresponde a esta Entidad impartir su autorización, cuando quiera que la operación implique un efectivo reembolso de aportes, facultad que está llamada a ejercerse sobre cualquier sociedad, indistintamente de que se encuentre o no sometida a vigilancia o control. En lo que tiene que ver con el trámite dirigido a obtener la citada autorización, se requiere presentar la solicitud respectiva a través del Representante Legal de la sociedad o de su apoderado debidamente constituido, a la que deben acompañarse los documentos e información señalados en la Circular Externa 04/2.002 emanada de esta Superintendencia, así como los documentos que soporten la operación previa de readquisición, entre ellos, el acta contentiva de la decisión de la Asamblea de readquirir las acciones correspondientes y los que justifiquen las utilidades o reserva de las que se hubieren tomado las sumas que se destinaron a la readquisición.” En los anteriores términos se espera haber absuelto su inquietud con los alcances del artículo 25 del C. C.A. ya invocado.