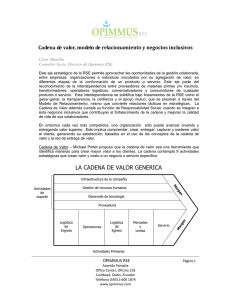

Alternativas de modelos de negocios para las mipymes

Anuncio