I Análisis de la incidencia tributaria del pago con subrogación y

Anuncio

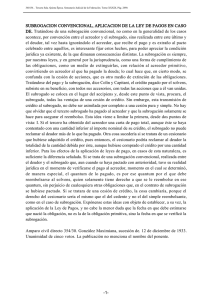

I Informes Tributarios Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca Ficha Técnica Situación 1 Autor: Dr. Mario Alva Matteucci Institución Financiera Título:Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca Bien hipotecado Fuente: Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010 Deudor PPNN 1.Introducción Dentro del mundo jurídico es común verificar la utilización de figuras de índole civil en temas tributarios, ello considerando que el Derecho es un todo y que el ámbito tributario forma parte de él. Debemos mencionar también que en algunos casos la materia civil patrimonial influye en el tema tributario, aunque pueden presentarse situaciones en las cuales el Derecho Tributario contenga criterios interpretativos y reglas propias que se anteponen al ámbito civil. Instituciones civiles como el pago con subrogación y la hipoteca son utilizadas mayormente por las entidades públicas o privadas a efectos de proceder a realizar algún proceso de saneamiento de cuentas o verificar la cancelación de deudas. El presente informe pretende avocarse al estudio de la figura del pago con subrogación y le cesión de hipoteca y revisar sus implicancias tributarias, tomando como referencia el caso de una municipalidad distrital, un deudor frente a una institución financiera y la propia institución financiera. 2. Planteamiento de los hechos I-4 Existe una relación entre una institución financiera que califica como acreedor de una deuda garantizada con una hipoteca de un inmueble por parte de una persona natural. Ello implica que la persona natural es deudora de la institución financiera y que en caso de no realizar el pago el bien que fue entregado en garantía respaldará la cancelación. Ello se muestra en el gráfico titulado “Situación 1”. Instituto Pacífico Sin embargo, en la escena aparece una Municipalidad que realiza el pago de una parte de la deuda que le corresponde a la persona natural, a cuenta de una deuda a cargo de tercero y que le dará derecho a subrogarse como acreedor, incluida la hipoteca que garantiza su recupero. En efecto, la citada Municipalidad pagará a la institución financiera una determinada cantidad a cuenta de la obligación total que mantiene impaga la persona natural con dicha institución y por tal recibo de dinero, el Banco, por aplicación de los artículos 1222°, 1260° inc. (2) y 1262° del Código Civil, cederá a dicho municipio parte de sus derechos del citado crédito hasta por igual importe y la hipoteca que garantiza su devolución. De aquí se desprende que la Municipalidad, se constituirá como subrogante general frente a la institución financiera por la deuda de un tercero y ésta será considerada la subrogada. Asimismo, que la subrogación será parcial, toda vez que no se está cubriendo el íntegro de la deuda originalmente pactada entre el Banco de la Nación y el tercero. También se aprecia que existe una garantía hipotecaria otorgada a favor de la institución bancaria en respaldo de la deuda, respecto de la cual la institución financiera desea transferir parcialmente a la Municipalidad. Ello se muestra en el gráfico titulado “Situación 2”. Situación 2 Se subroga y paga parte de la deuda de la PPNN Institución Financiera Municipalidad Bien hipotecado Deudor PPNN N° 218 Primera Quincena - Noviembre 2010 Área Tributaria Se consulta, en función de dicho planteamiento si el pago con subrogación y transmisión parcial de la de hipoteca se encuentra gravada con algún tributo. 3. El pago con subrogación El Pago con Subrogación es una institución jurídica que se encuentra regulada en el Código Civil en los artículos 1260º hasta 1264º. “El Pago con subrogación es una institución que difiere del pago ordinario, pues en lugar de extinguir la deuda, no hace más que cambiar a la persona del acreedor. El deudor se libera, sin duda, respecto a su acreedor, pero se convierte en deudor de aquel que ha pagado la deuda por él”1. Sobre el tema Vidal Ramírez precisa que: “El pago con subrogación viene a ser, al igual que la cesión de derechos, un acto jurídico típico y nominado, pero diferenciados por el Código Civil por cuanto a uno y al otro les asigna un régimen legal propio y diferente”2. Ttica menciona que: “Se configura el pago con subrogación cuando el deudor paga con dineros tomados de un tercero. Acá se presentan o se distinguen dos acreedores: uno denominado subrogante, para el cual se extingue la obligación, en tanto que para el deudor no se extingue, porque él no ha pagado; el sigue debiendo. El tercero que paga es el acreedor subrogado”3 . 1. Cuando el acreedor recibe el pago de un tercero y lo sustituye en sus derechos. 2. Cuando el tercero no interesado en la obligación paga con aprobación expresa o tácita del deudor. 4.Formas en las cuales se presenta el pago por subrogación La subrogación puede presentarse de manera legal o convencional por acuerdo de las partes intervinientes. De conformidad con lo establecido en el artículo 1260º del Código Civil la Subrogación Legal operará de pleno derecho a favor: 1. De quien paga una deuda a la cual estaba obligado, indivisible o solidariamente, con otro u otros. 2. De quien por tener legítimo interés cumple la obligación. 1 COLIN, Ambrosie y CAPITANT, Henri. Curso de Derecho Civil. Madrid. Instituto Editorial Reus. Tomo 2. Página 2002 – 2004. 2 VIDAL RAMÍREZ, Fernando. “La Cesión de Derechos en el Código Civil Peruano”. Esta información puede consultarse en la siguiente página web: http://www.scribd.com/doc/39552851/ La-Cesion-de-Derechos-en-El-Codigo-Civil-Peruano-FernandoVidal-Ramirez. 3 TTICA, David Alonso. “El pago en el Código Civil Peruano”. Esta información puede consultarse en la siguiente página web: http:// www.textale.com/component/option,com_textupload/Itemid,128/ id,4505/task,view_text/ N° 218 Primera Quincena - Noviembre 2010 3. Del acreedor que paga la deuda del deudor común a otro acreedor que le es preferente. Por el contrario, la subrogación convencional se encuentra regulada en el artículo 1261º, la cual tiene lugar: 3. Cuando el deudor paga con una prestación que ha recibido en mutuo y subroga al mutuante en los derechos el acreedor, siempre que el contrato de mutuo se haya celebrado por documento de fecha cierta, haciendo constar tal propósito en dicho contrato y expresando su procedencia al tiempo de efectuar el pago. Lo antes mencionado nos permite apreciar que en la legislación peruana se acepta tanto la figura de la subrogación legal como la convencional, cuando ha existido acuerdo entre las partes. En el caso planteado en el punto anterior nos encontramos ante una subrogación de tipo convencional, debiendo constar por escrito tal acuerdo entre la institución financiera, la Municipalidad y el deudor. Al efectuar la consulta a la doctrina apreciamos a Valencia Zea, quien señala lo siguiente: “La función normal del pago es la de extinguir la obligación en forma absoluta. Pero cuando una persona diferente del deudor paga al acreedor, entonces no se extingue la obligación sino relativamente, pues el deudor deja de estar obligado con su primitivo acreedor y pasa a serlo del tercero que canceló su obligación. El pago con subrogación no hace sino desplazar uno de los sujetos de la obligación, ya que se produce un cambio de acreedor”4 . En ese mismo sentido señalamos que la subrogación es en la práctica un instituto de protección al tercero que paga una deuda ajena sin permitir la liberación del deudor de la obligación primigenia. El pago con subrogación puede ser efectuado respecto de la integridad de una deuda o también puede ser realizado de manera parcial. Cabe indicar que de conformidad con lo precisado en la Casación Nº 2560- 4 VALENCIA ZEA, Arturo. “Derecho Civil: Tomo III de las obligaciones”. Editorial Temis. Bogotá, 1990. Página 432. I 98-LIMA: “La subrogación se diferencia de la cesión de derechos en que en el primer caso hay un pago, razón por la cual la figura se ubica en el título “del pago” y no necesita de la aceptación del deudor ni que se le dirija comunicación fehaciente, como prescribe el artículo 1215º del Código sustantivo (Código Civil), que por tanto es impertinente”. En virtud del artículo 1262º del Código Civil, el tercero que paga una deuda se sustituye en los derechos del acreedor (subrogado), esta sustitución involucra la transmisión de los derechos, acciones y garantías del primitivo acreedor, por ello, si bien el ordenamiento civil permite la subrogación respecto de una parte de las deudas o pasivos, dicha operación contractual está sometida a dos restricciones legales: a) Primero, la transmisión de los derechos accesorios subyacentes a la subrogación, se produce sólo hasta por el monto de lo que se hubiese pagado al acreedor original, ello por propia disposición del artículo 1262º. b) Segundo, las garantías accesorias a la deuda materia de subrogación, sin asentimiento del deudor, sólo son transmisibles al nuevo acreedor (subrogante) en el caso de subrogación total, pues no es procedente en los supuestos de subrogación parcial, salvo que el contrato constitutivo de la garantía real (que puede ser una hipoteca) lo permita o que el deudor preste su consentimiento concurrentemente con la operación. 5. La hipoteca Por un Principio de Especialidad que rige a las Hipotecas, se aplica preferentemente las reglas hipotecarias contempladas en el Código Civil, particularmente las que consagran la Indivisibilidad de las Hipotecas (art. 1102º). En la doctrina extranjera Messineo explica con respecto al principio de especialidad que la hipoteca no puede afectar sino a «bienes determinados» y por una «suma determinada»5. Dentro de la doctrina nacional Avendaño Arana precisa que de acuerdo con el principio de especialidad, sólo 5 MESSINEO, Francesco. Manual de Derecho Civil y Comercial. Traducción de Santiago Sentis Melendo. Buenos Aires: Ediciones Jurídicas Europa-América, 1979, tomo IV, Derecho de las Obligaciones, Parte General. Página 100. Actualidad Empresarial I-5 I Informes Tributarios se pueden gravar bienes determinados y existentes (especialidad en cuanto al bien) y en garantía de obligaciones individualizadas y hasta por montos determinados (especialidad en cuanto al crédito).6 Por ello, cuando se dice que las Hipotecas son indivisibles no sólo nos referimos a la imposibilidad de dividir o fraccionar esta garantía real en relación al predio objeto de gravamen, sino de igual forma se alude a la imposibilidad de fraccionarla en más de un acreedor, como se busca realizar en la denominada Transmisión parcial de la Hipoteca que efectuaría la institución financiera a favor de la Municipalidad, es decir, ceder parte del derecho real de Hipoteca, pues para dicha operación legal se tiene que acudir a la figura del Rango de las Hipotecas. El artículo 1112º del Código Civil establece que las Hipotecas tendrán preferencia por razón de su antigüedad conforme a la fecha del registro, salvo cuando se ceda su rango, lo que significa que la Municipalidad (subrogante) no puede concurrir en el primer rango con la institución financiera, sino que le correspondería el segundo rango de preferencia, para lo cual se requerirá necesariamente el asentimiento expreso del deudor antes o concomitantemente con la operación consultada (subrogación parcial). Por ello se sugiere revisar los títulos constitutivos de la Hipoteca para determinar su viabilidad, pues la cesión parcial de la hipoteca como la descrita en el planteamiento antes descrito, no podría materializarse legalmente. Finalmente, el hecho que no se admita la operación subyacente descrita como cesión parcial de la Hipoteca, no afecta en absoluto el perfeccionamiento de la subrogación parcial de la obligación principal. 6. Análisis respecto a la incidencia tributaria Sobre la afectación impositiva de la subrogación en el pago de una deuda debemos manifestar lo siguiente: 2004-EF y normas modificatorias, se grava con dicho impuesto: a) Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos. b) Las ganancias de capital. c) Otros ingresos que provengan de terceros, establecidos por esta Ley. d) Las rentas imputadas, incluyendo las de goce o disfrute, establecidas por esta Ley. La subrogación en el pago de una deuda, implica para la institución financiera, que es quien recibe el dinero producto de dicho acto una disminución en su acreencia de la deuda del tercero, por lo cual no se advierte, la generación de un ingreso para la institución; sino simplemente la cobranza de un derecho. No obstante ello, en el supuesto que la deuda hubiera sido provisionada como de cobranza dudosa, la recuperación de la misma (parcialmente por el pago de una determinada suma), originará que se reconozca un ingreso por dicho monto, en aplicación del literal c) del artículo 1º de la mencionada norma7. Ello implicará que se considere como ingreso gravable en el ejercicio en el cual se realice la subrogación, debiendo para ello la institución financiera considerarlo como base en el cálculo del pago a cuenta mensual respectivo y que tendrá efectos en resultados, los cuales se reflejarán al cumplirse con la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría. En lo que respecta a la Transmisión parcial de la de Hipoteca, bajo la premisa que resulte viable, en función del análisis realizado, propiamente ello obedece a la incorporación de un acreedor de segundo orden, operación que en la práctica no implica la generación de mayor renta o ganancia para la institución financiera, por lo cual no surgirá afectación al Impuesto a la Renta. 6.1.Con respecto al Impuesto a la Renta De conformidad con lo establecido en el artículo 1º del TUO de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo Nº 179- 6.2. Con respecto al Impuesto General a las Ventas De conformidad con lo establecido en el artículo 1º del TUO de la Ley 6 AVENDAÑO ARANA, Fernando. La cobertura de la hipoteca. En: Diario Oficial «El Peruano» de fecha 23 de julio de 2003. Página 18. 7 Ello calificaría como una operación con terceros, la cual necesariamente considera afectación al pago del Impuesto a la Renta al calificar como un ingreso. I-6 Instituto Pacífico del Impuesto General a las Ventas, aprobado mediante Decreto Supremo Nº 055-99-EF y normas modificatorias, se grava con dicho impuesto las siguientes operaciones: a) La venta en el país de bienes muebles. b) La prestación o utilización de servicios en el país. c) Los contratos de construcción. d) La primera venta de inmuebles que realicen los constructores de los mismos. e) La importación de bienes. La subrogación en el pago de una deuda en sí misma no califica en alguna de las operaciones descritas anteriormente, razón por la cual no resulta gravada con el Impuesto General a las Ventas. Igual situación se produce con respecto a la incorporación o transmisión parcial de la Hipoteca. 7.Conclusiones El análisis realizado en los numerales anteriores del presente informe nos permite arribar a las conclusiones siguientes, con respecto a la incidencia tributaria para la institución financiera: El acto de pago con la subrogación tiene únicamente para la institución un efecto de disminución en su acreencia respecto a la deuda con el tercero, por lo cual dicho acto no se encontraría afecto al Impuesto a la Renta ni tampoco al Impuesto General a las Ventas. No obstante ello, partiendo del supuesto que la deuda hubiera sido provisionada como de cobranza dudosa, la recuperación de la misma (parcialmente por el pago de la suma), originará que se reconozca un ingreso por dicho monto, en aplicación del literal c) del artículo 1º de la mencionada norma, en el ejercicio en el cual se realice la subrogación, debiendo considerarlo como base en el cálculo del pago a cuenta mensual respectivo y que tendrá efectos en la declaración jurada anual del Impuesto a la Renta. La Transmisión del segundo rango de preferencia de la Hipoteca no tiene efectos tributarios en el pago del Impuesto a la Renta de tercera categoría (tanto en el pago a cuenta mensual como en la afectación a resultados al finalizar el ejercicio gravable) ni tampoco en el Impuesto General a las Ventas. N° 218 Primera Quincena - Noviembre 2010