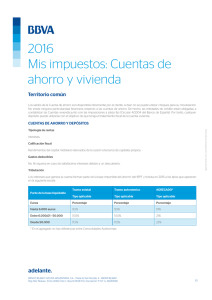

PRACTICA Nº 8 DERECHO FINANCIERO Y TRIBUTARIO (PARTE

Anuncio

PRACTICA Nº 8 DERECHO FINANCIERO Y TRIBUTARIO (PARTE GENERAL) GRUPOS A y B 1) El Sr. X vende al Sr. Y un inmueble por precio de 300.000 euros, acordando que todos los gastos fiscales que ocasione la venta correrán por cuenta del vendedor, entre ellos la cuota del Impuesto sobre Transmisiones Patrimoniales. Llegado el momento, el Sr. X no efectúa el ingreso de dicho Impuesto en el plazo voluntario establecido para ello. Atendiendo a dicha situación, conteste a las siguientes cuestiones: -¿Qué Administración tributaria es la competente para la gestión de este Impuesto? -¿Contra quién se podrá dirigir la Administración para reclamar el ingreso no efectuado? -¿Si el vendedor hubiese intentado pagar el tributo, la Administración hubiera aceptado el pago? Y, en su caso ¿se convertiría el vendedor en sujeto pasivo del mismo ante la Administración? -Dado que el vendedor no ha cumplido con lo pactado ¿puede el comprador exigirle alguna responsabilidad? 2) Con fecha de 5 de septiembre de 2006 se le notifica a D. X el inicio de actuaciones de comprobación limitada referidas al IRPF, ejercicio 2005. D. X es empresario y tributa en el IRPF por estimación directa. Con la notificación del inicio del procedimiento, la Administración le cita en sus dependencias para que exhiba determinada documentación contable, así como determinadas facturas de gastos de viaje. El contribuyente atiende el requerimiento y se continúa con la tramitación hasta el 20 de diciembre, fecha en que se le notifica la propuesta de liquidación. Finalmente se dicta la liquidación definitiva el 10 de marzo de 2007. ¿Es correcta la actuación de la Administración? Por otro lado, ¿sería admisible que en un futuro procedimiento inspector se vuelva a comprobar el IRPF de D. X, ejercicio 2005? Con independencia de lo anterior, D. X recibe dos meses después un requerimiento de la Inspección para que aporte unos datos en relación con un cliente suyo que está siendo inspeccionado ¿hasta dónde alcanzarían los deberes de colaboración de D. X? 3) Analice las siguientes situaciones fijando los plazos e indicando las cuotas, intereses y recargos que procedan. - Un contribuyente del Impuesto X firma en conformidad un acta de inspección que regulariza su situación tributaria el día 10 de enero. En el acta se incluye una cuota de 1000 euros y 100 euros de intereses de demora. El contribuyente ingresa el día 24 de marzo un total de 600 euros. Recibe notificación de providencia de apremio por el resto en fecha 31 de marzo. - Un promotor inmobiliario recibe, en el seno de un procedimiento de comprobación por el Impuesto sobre Construcciones Instalaciones y Obras (ICIO), requerimiento para presentar las facturas que justifican el coste de la ejecución de las obras. A la vista de ello, el promotor decide primero regularizar su situación ingresando el importe realmente debido por el ICIO e inmediatamente después atiende el requerimiento. Asimismo, dado que promueve otra obra en un municipio cercano donde tampoco declaró el coste real de la obra, también aquí realiza un autoliquidación complementaria.