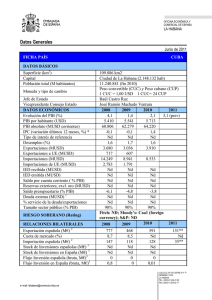

Estados financieros - Contraloría General de la República

Anuncio