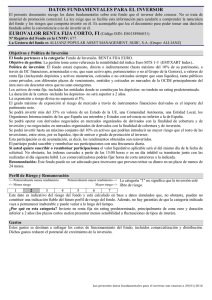

1 Introducción - Comisión Nacional del Mercado de Valores

Anuncio