Untitled

Anuncio

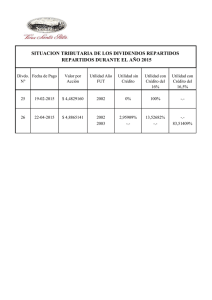

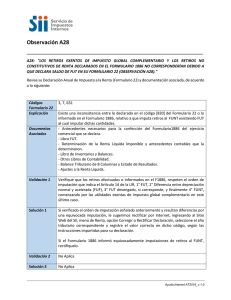

se ANTECEDENTES GENERALES Organización Corporación de Desarrollo Tecnológico (CDT) Duración 16 Horas Fecha Lugar Centro de Formación CDT. Marchant Pereira N°221, piso 2, Providencia. Valores $ 240.000 Socios CChC $ 280.000 Público General Horario Diurno de 9:00 a 18:30 horas Modalidad Presencial Observaciones La CDT entregará material bibliográfico de acuerdo a la temática de cada clase. Este curso NO cuenta con código Sence. A quienes tengan más de un 75% de asistencia, se les hará entrega de un certificado de asistencia al curso. Al término del curso, se aplicará una prueba de evaluación de los conocimientos adquiridos; quienes tengan más un 70% de aprobación en la prueba final, recibirán un diploma de aprobación del curso. La CDT se reserva el derecho a no realizar el curso en caso de no llegar al mínimo de asistentes requeridos para su desarrollo. Objetivo general Confeccionar el Libro auxiliar tributario exigido a las empresas que determinan sus rentas efectivas de Primera Categoría, denominado Libro Fondo de Utilidades Tributables (FUT), de acuerdo con las modificaciones introducidas por la Reforma Tributaria, según ley 20.780. El curso está dirigido a Empresarios, Auditores, Analistas Tributarios, Contadores, Gerentes de Finanzas y administrativos del área contable. Objetivos específicos Adiestrar a los participantes en el manejo práctico de las anotaciones que deben efectuarse en el registro contable-tributario denominado Libro FUT, según la naturaleza jurídica de la empresa. Aplicar correctamente las normas sobre imputación de retiros, dividendos y sus créditos. Reconocer las partidas que integran el Fondo de Utilidades No Tributables (FUNT). Analizar efectos de la Ley Nº 20.780, publicada el 29.09.2014, además de la aplicación del Impuesto Único sustitutivo sobre las rentas acumuladas en el FUT al 31.12.2014 (Tasa 32%) y aplicación del Impuesto Único sustitutivo de 32% sobre Retiros en Excesos al 31.12.2014 ALEX AMARO V. Universidad Nacional Andrés Bello, Contador Auditor, Magister en Legislación Tributaria. Actividad Profesional Asesor y consultor tributario en Asesorías y Consultorías Alex Amaro Videla E.I.R.L. Experiencia en Servicios de Planeamiento Tributario a contribuyentes Nacionales y Extranjeros. Servicio de defensas tributarias a contribuyentes ante el Servicio de Impuestos Internos, Municipalidades, Tesorería. N° MÓDULO 1 Determinación del FUT de empresas individuales, de responsabilidad limitada (EIRL) y sociedades de personas 2 TEMAS Definiciones básicas: venta, servicio, vendedor, prestador de servicios. Determinación del saldo de utilidades acumuladas, su reajustabilidad y crédito que ellas generan en favor del dueño o socios. Renta Líquida Imponible de 1ª Categoría que debe adicionarse al saldo de FUT, o en su defecto reconocimiento de la Pérdida Tributaria. Deducción de los gastos rechazados y pagados durante el ejercicio. (aplicación según lo dispuesto en el Artículo 21, Inciso 1, 2 y 3 de la LIR) Reconocimiento en el FUT de las participaciones efectivas en otras empresas. Reconocimiento en el FUT de las participaciones sociales devengadas en otras empresas. Situación de las rentas exentas de 1ª Categoría y afectas a Global Complementario o Adicional. Orden de imputación de los retiros al FUT, FUF. Imputación de los retiros a rentas exentas de Global Complementario o a ingresos no constitutivos de renta (FUNT). Reconocimiento de las Rentas o Participaciones en Rentas Presuntas de Sociedades de Personas. Determinación del FUT Determinación del saldo de utilidades acumuladas, de Sociedades Anónimas su especial reajustabilidad, créditos en favor de los y de Sociedades por accionistas y orden de prioridad en que deben Acción (SpA) otorgarse. Imputación de los dividendos y de otras cantidades distribuidas, al saldo de FUT, FUF o de FUNT. Situación especial cuando a la fecha de la distribución del dividendo no existe saldo de FUT. Renta Líquida Imponible de 1ª Categoría que debe adicionarse al saldo de FUT, o en su defecto reconocimiento de la Pérdida Tributaria. Deducción de los gastos rechazados y pagados durante el ejercicio. (aplicación según lo dispuesto en el Artículo 21, Inciso 1, 2 y 3 de la LIR) Reconocimiento de las participaciones percibidas de otras empresas. Rentas exentas de 1ª Categoría, pero afectas a Global Complementario o Adicional. Imputación al FUT del cierre del ejercicio de los dividendos provisorios. 3 Análisis de las modificaciones al FUT a contar del 01.01.2015 y hasta el 31.12.2016 (LEY Nº 20.780 Reforma Tributaria). 4 Tributación optativa sobre el FUT Y/O retiros excesivos existentes AL 31.12.2014 (LEY Nº 20.780 Reforma Tributaria, Circulares 70, de 2014 y 10, de 2015) Distribuciones en exceso del FUT, FUF y del FUNT frente al Global Complementario o Adicional. Imputación a las rentas exentas o a los ingresos no constitutivos de renta. (FUNT). Fin del concepto Retiros en excesos. Nuevas normas de imputación de los retiros, cuando exista FUT, FUF, FUNT y además éstos son superiores. Fin del Reconocimiento del FUT Devengado. Situación especial de los Retiros en Excesos que se mantengan al 31.12.2014, y que no ejercieron la opción transitorio del pago sustitutivo con tasa 32% Situación tributaria del saldo de retiros en excesos determinados al 31.12.2016 Nuevo tratamiento tributario a las Reinversiones. Nuevo registro denominado FUR (Fondo de Utilidades Reinvertidas) Retiros reinvertidos como aportes de capital en sociedades de personas. Retiros reinvertidos en acciones de pago de sociedades anónimas. Nuevo esquema de FUT en empresas individuales, agencias extranjeras y sociedades de personas, (complementación de la Resolución 2.154). Nueva Declaración Jurada Anual al FUT por los años comerciales 2015 y 2016. Impuesto Sustitutivo sobre el FUT Acumulado al 31.12.2014 o Contribuyentes y período que se pueden acoger. o Requisitos. o Tasa de Impuesto sustitutivo (Tasa Fija 32% o Tasa especial variable). o Monto máximo susceptible de acogerse a esta tributación especial. o Determinación de la Base imponible. o Norma de imputación del crédito de Primera Categoría que se puede deducir de esta tributación especial. o Efectos de la declaración y pago del impuesto sustitutivo. o Carácter del impuesto sustitutivo. Impuesto Único y Sustitutivo de 32% sobre Retiros en Excesos al 31.12.2014. o Contribuyentes y período que se pueden o o o o o o 5 Taller práctico • acoger. Requisitos. Tasa de Impuesto único y sustitutivo. Monto máximo susceptible de acogerse a esta tributación opcional. Determinación de la Base imponible. Efectos de la declaración y pago del impuesto único y sustitutivo. Carácter del impuesto único y sustitutivo. Desarrollo de ejercicios prácticos.