caso practico 15-91

Anuncio

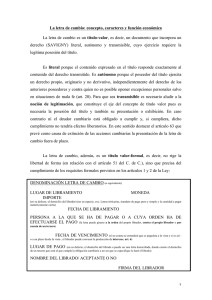

CASO PRACTICO Nº 15 CONSULTA Como consecuencia de mi actividad profesional de auditoría he podido constatar en una empresa lo que se suele denominar "pelotas", es decir, letras giradas a cargo de un librado, con ó son conocimiento de éste, que no corresponden a ninguna operación comercial ó financiera. ¿Cuáles son las contingencias que se pueden derivar?, su contabilización (ya que esta empresa lo ha hecho en "Anticipos a Clientes"), y cualquier incidencia de carácter fiscal, mercantil y jurídico que a este hecho pudiera afectar. SOLUCIÓN De su carta parece desprenderse que la empresa en cuestión, con su actuación, pone en entredicho el Principio Contable "de empresa en funcionamiento" al resultar amenazada la continuidad del negocio por problemas financieros. En cuanto a la Contabilización No es correcto utilizar como contrapartida de los efectos creados la cuenta de "Anticipos de Clientes"; los anticipos se refieren a entregas de efectivo por parte de clientes para la formalización de pedidos o compras futuras (ventas para la empresa); existe, en este caso, pleno consentimiento por parte del cliente, que es quien hace la entrega del efectivo. Los auténticos "Anticipos de Clientes" figuran en el pasivo como reflejo del compromiso que contrae la empresa consistente en el suministro de productos. Asimismo existen ciertas reservas para recoger las letras giradas dentro del subgrupo de clientes por no corresponderse con ninguna operación comercial previa, la naturaleza de este giro de efectos es puramente financiera, salvo que los mismos clientes aceptarán estas letras a cuenta de próximas ventas. La contrapartida, a nivel de subcuentas, de la partida del Activo "Clientes, efectos comerciales a cobrar - Efectos girados a Clientes", de signo acreedor, menos activo, de tal modo que el valor de la Cuenta Principal "Clientes, efectos comerciales a cobrar" permanezca invariable, a no ser que la empresa aplique dichos "efectos girados a clientes" cuando realice ventas, en conformidad con los clientes. En cuanto a Incidencias Mercantil y Jurídico Los librados no suelen aceptar letras en descubierto (sin operaciones causales previas o provisión de fondos en favor del librado) como no sea que hayan autorizado al librador para girar contra ellas. Pero en ocasiones, esa autorización se concede sin intención de pagar la letra y con el único propósito de favorecer el librador que, a cambio de obtener inmediatamente el valor efectivo de la letra mediante el descuento del efecto, se compromete a recogerla y pagarla por el librado a su Vencimiento, estamos ante las "letras de favor". A veces, las letras de favor pueden ser utilizadas de manera abusiva como instrumento de fraudes y de engaños, sirviendo a través de giros recíprocos y cruzados entre dos personas para formar las "letras de peloteo", incurriendo en responsabilidades por el valor de las letras. La negativa de la aceptación por el librado trae como consecuencia principal la de dejarle fuera del círculo cambiario, esta circunstancia no afecta a la conversación de los derechos cambiarios frente a los firmantes de las letras, el tenedor tendrá derecho a exigir del librador (la empresa) que afiance a su satisfacción el valor de las letras, o se la reembolse con los gastos de protesto y recambio, descontando el interés legal por el plazo que falte hasta el vencimiento. Conclusión desde el punto de vista Contable. A pesar de la inexistencia de hechos o situaciones concretas que supongan quebrantos al resultado del ejercicio corriente, existen circunstancias o condiciones posibles (riesgos de suspensión de pagos), auténticas contingencias, a la vista de la forma de proceder con estas letra y de la gestión (financiera) poco prudente llevada a cabo, que pueden transgredir el principio de empresa en funcionamiento al encontrarse amenazada la continuidad de la actividad empresarial. Por ello, se ha de informar mediante una nota complementaria en la memoria a los estados contables sobre la existencia de estas circunstancias y la posible incidencia en los resultados y patrimonio de la empresa en ejercicios futuros. El Plan General de Contabilidad exige que en la nota nº 16 de la Memoria relativa a "Garantías y Contingencias" o en la nº 19 "Acontecimientos posteriores al cierre del ejercicio", se informe sobre los hechos que puedan afectar al Principio Contable de empresa en funcionamiento.