“confirming” y registro contable de las operaciones derivadas de

Anuncio

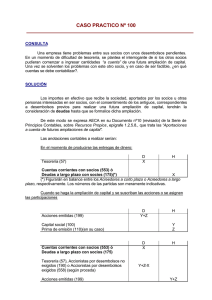

ADECUACIÓN DE LA FORMA DE GESTIÓN DE PAGOS CONOCIDA COMO “CONFIRMING” Y REGISTRO CONTABLE DE LAS OPERACIONES DERIVADAS DE LA MISMA Consulta Se ha ofrecido a un Ayuntamiento la posibilidad de formalizar un contrato de “confirming” con una entidad financiera. En este sentido, desde dicha Entidad Local se realiza una consulta sobre la adecuación de esta fórmula para la gestión de los pagos a los proveedores municipales, además de sobre cuál debería entenderse que es el momento en el que el pago es realizado. Respuesta: Adecuación de la fórmula para la gestión de los pagos El contrato de “confirming” es aquél por el que una Entidad, que denominaremos “librador” (y que bien puede tratarse de una Entidad Local), entrega a una entidad financiera remesas de pagos a proveedores para su gestión. Esta operación no debe entrañar ningún coste financiero para la Entidad Local. Al vencimiento de las deudas, el banco o caja de ahorros correspondiente procederá a cargar en las cuentas del librador los citados pagos. Previamente, dicha entidad financiera habría podido adelantar el pago de la deuda a los proveedores de la Entidad Local. En este sentido, son los propios proveedores (los librados) los que deciden aceptar o no las condiciones de descuento que les ofrecerá la entidad financiera. Una vez llegado el vencimiento, el riesgo de la operación (la no existencia de fondos suficientes para atender el pago de la deuda), es asumido por el librador (la Entidad Local). Esta característica diferencia al “confirming” del descuento comercial. Esto quiere decir, que tanto si el proveedor ha descontado la deuda confirmada, como si ha esperado hasta su vencimiento para el cobro, verá saldada la misma y que, en los casos de descubierto total o parcial, será la entidad financiera la que reclame a la Entidad Local el pago completo de las deudas confirmadas. Desde el punto de vista de la Entidad Local, esta fórmula de gestión de los pagos no ofrece más ventajas que la mejora de su imagen como “buen pagador” ante sus proveedores. Este hecho puede convertirse en necesidad en los casos en que las dificultades en la tesorería municipal sean conocidas por la comunidad de proveedores, o cuando se tenga la certidumbre de que determinados suministradores o contratistas se niegan a trabajar o a servir productos y bienes a la Entidad por causa de sus dilatados plazos de pago. Adicionalmente, debemos considerar que toda mala imagen en este sentido se acaba transformando en el pago de sobrecostes en la adquisición de productos y servicios. Sin embargo, esta fórmula no resultará atractiva para aquellas Entidades Locales cuya situación presupuestaria y, sobre todo, financiera, permita atender los pagos a sus proveedores con total normalidad. En el caso de que una Entidad Local decidiera formalizar un contrato de estas características, conviene resaltar un aspecto que, en función del sistema adoptado por cada organización para la aprobación de sus gastos, puede devenir en problema. Dado que el objetivo principal es ofrecer la imagen de “buen pagador”, normalmente se dará la orden al banco de atender el pago de las deudas confirmadas en el plazo de 60 días (o incluso, menos) a partir de la fecha de la factura recibida. Para que el proveedor puede disponer de la ventaja del descuento, no puede transcurrir un plazo de tiempo excesivo entre la fecha de la factura y la del envío al banco de la relación de proveedores cuya deuda ha sido confirmada. Y para ello, la factura ha tenido que ser aprobada por la Entidad Local. En este sentido, la tardanza en la aprobación de las facturas contrarrestaría el efecto positivo de la formalización de este tipo de contratos. Esto dando por 2 supuesto que, en ningún caso, se confirmaría el pago de una deuda cuya factura no hubiera sido aprobada. Por otro lado, ya que la realización de este tipo de operaciones supone para la Entidad Local la concertación de sucesivas operaciones de tesorería, no vemos mayores limitaciones para la formalización de los contratos de “confirming” que las que la normativa vigente reserva para la concertación de “operaciones de tesorería”. Por último, dado que las entidades financieras obtienen beneficios derivados de la gestión de los pagos municipales, debe realizarse un concurso entre ellas, de modo que se pueda constatar que la entidad que resulte finalmente seleccionada ofrece las mejores ventajas, tanto para los proveedores de la Entidad Local, como para ésta. Registro de las operaciones Como hemos señalado, la realización de este tipo de operaciones supone el registro de aumentos y disminuciones de saldos afectos a sucesivas operaciones de tesorería. Con cada una de las obligaciones de pago confirmadas cambia la naturaleza de la deuda municipal que ya no será comercial (prestación de servicios o adquisición de bienes corrientes o inversiones), sino financiera. En definitiva, a partir del envío de la relación de proveedores a la entidad bancaria, la Entidad Local cambia de acreedores. A partir de ese momento, la deuda queda contraída con la entidad financiera. De este modo: • El envío a la entidad financiera de la relación de proveedores cuyas deudas se ha confirmado, obligará al registro de los correspondientes “pagos presupuestarios” y, en formalización, al registro de un “ingreso no presupuestario” por el total de dicha relación en la rúbrica asignada a las “operaciones de tesorería” del libro mayor de conceptos no presupuestarios. 3 En los listados de ejecución presupuestaria, estas operaciones tienen el reflejo de disminuir el saldo de los “acreedores presupuestarios” y de aumentar el de los “acreedores no presupuestarios”, sin alterar el saldo de la tesorería municipal. • Por otra parte, en la fecha de vencimiento de las correspondientes deudas, momento en el que la entidad financiera cargará sus importes en las cuentas de la tesorería municipal, deberán registrarse los respectivos “pagos no presupuestarios”. En los listados de ejecución presupuestaria, estas operaciones tienen el reflejo de disminuir el saldo de los “acreedores no presupuestarios” y de disminuir, por el mismo importe, el saldo de la tesorería municipal. 4