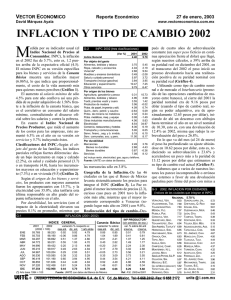

Universidad Autónoma Metropolitana Unidad lztapalapa Tasa de

Anuncio

Universidad Autónoma Metropolitana Unidad lztapalapa L’División de Ciencias; Sociales y Humanidades Departamento de Economía Tasa de Interés, Inflación y Tipo de Cambio NominaI Tesina que presenta CarloslIslas Báez para obtener el título de Licenciado en Economía Asesor Dr. Julio México D.F. F. Goicoechea Moreno 2000 A mis padres y hermanos: Que han estado siempre a mi lado y me kitiridaion en todo momento su apoyo L o s quiero mucho A mi asesor: Poi id paciencia y s:ibiduria con la cual m e cui0 y por su profesioiialismo con el que se conduce Mi admiración índice página Resumen IV 1 1ntroduc:ción 2 Modelo 3 Resultadlos 4 Conclusiones Bibliogr:ifía ... 111 Resumen En este trabajo se estudia al tipo de cambio del peso mexicano con relación al dólar americano, en función del índice de precios al productor de México y del índice de precios al productor de bienes terminados de Estados Unidos, así como de los Cetes a 28 días y de los Treasuy Bills a 90 días, en el periodo de 1970.1-1998.4. En la ecuación 2.1, id diferencial de inflación entre México y Estados Unidos más el diferencial de tasas de interés, determinan la depreciación (o apreciación) del tipo de cambio nominal. Se encuentra que la inflación de ambos países influye fuertemente en el tipo de cambio, al obtener un coeficiente de elasticidad cercano a la unidad. El impacto de las tasas de interés es pequeño sobre el tipo de cambio nominal, al estimar un coeficiente de elasticidad cercano a cero. Se tomó como marco teórico el modelo de la Paridad del Poder Adquisitivo (PPA) y el de la Paridad de Tasas de Interés. De la ecuación 2.1 se concluye que al obtenerse un coeficiente cercano a la unidad, se cumple dicha paridad. Esto es debido a que el modelo de la PPA establece que el tipo de cambio se ajusta proporcionalmente a los carnbios en la inflación. El segundo modelo enuncia que el equilibrio del tipo de cambio se determina cuando la rentabilidad de los países es la misma. En el caso de que la rentabilidad no sea semejante, el tipo de cambio se ajustará al diferencial de las tasas de interés. En México, la tasa de interés nominal (Cetes 28 días) ha sido de dos dígitos en el periodo de 1990-1998 y en Estados Unidos (Treaswy Bills 90 días) de uno, para el mismo periodo. No obstante lo anterior, se mantiene en equilibrio el mercado cambiario. Los resultados muestran que ninguna de las dos tasas de interés influyen sensiblemente en el tipo de cambio nominal. iV 1 Introducción Este trabajo analiza los determinantes del tipo de cambio nominal del peso mexicano con relación al dólar de Estados Unidos. Se asume que dicho tipo de cambio es una función de la inflación de ambos paises, as¡ como de la tasa de interés a corto plazo prevaleciente en cada uno de ellos. El objetivo de este trabajo consiste en estimar el coeficiente de elasticidad del diferencial de inflación d'rl indice de precios al productor de México y del índice de precios al productor de bienes terminados de Estados Unidos. Asimismo se estima el diferencial de las tasas de interés Cetes (28 dias) y Treasury Bills (90 dias) en la ecuación 2.1, para conocer la influencia que tienen sobre el tipo de cambio nominal. Se tomó como marco teórico el modelo de Paridad del Poder Adquisitivo (PPA) y el de Paridad de Intlerés, para estimar tanto el valor del coeficiente de elasticidad como del signo esperado. La PPA sostiene que el cambio porcentual del tipo de cambio nominal en el largo plazo, idebe ser igual a la diferenicia entre los cambios porcentuales de los indices de precios, de 'tal forma que el equilibrio queda determinado en esta primera instancia por una relación a su vez de equilibrio entre los precios nacionales e internacionales, en este caso los de Estados Unidos. Si el nivel de precios en México aumenta más que en Estados Unido:;, y el tipo de cambio de equilibrio del peso mexicano con relación al dólar americano no cambia, entonces estará sobrevaluado en el corto plazo. En el largo plazo se asume que el tipo de cambio nominal tenderá al equilibrio, devaluándose proporcionalmente al aumento de los índices de inflación. La paridad de tasas de interés determina en ulna segunda instancia, el valor de equilibrio del mercado cambiado, cuando la rentabilidad de invertir en cualquiera de los dos paises es la misma y no existen incentivos para el arbitraje. Ambas paridlades quedan expresadas en la ecuación 2.1, de tal manera que la depreciación (o apreciación) de la divisa compensará el diferencial de los indices infla'cionarios y de tasas de interés. Los resultados obtenidos indican que en el largo plazo, el tipo de cambio nominal se alinea a la inflación cumpliendo el modelo de la PPA, es decir, si el tipo de cambio está en equilibrio y aumenta la inflación, el tipo de cambio nominal se ajustará en el largo plazo proporcionalmeiite a ese aumento, debido a que se obtuvo un coeficiente de elasticidad cercano a la unidad. Las tasas de interés muestran poca influencia con respecto al tipo de cambio nominal, arrojando un coeficiente inelástico cercano a cero. 2 Modelo El tipo de cambio nominal se plantea en función de los diferenciales de las tasas de interés y de la inflación de México y Estados Unidos: donde Eo se refiere al tipo de cambio nominal del peso mexicano con relación al dólar americano, pmex representa el indice de ,precios al productor (México), puss es el indice de precios al productor de bienes terminados (Estados Unidos), i28 son los Cetes a 28 dias y los Treasury Biirls a 90 dias quedan expresados por TB. El modelo de la paridad del poder adquiisitivo enuncia que el tipo de cambio se debe de ajustar de acuerdo al diferencial de inflación.' Por lo que se espera que el coeficiente de elasticidad de la inflación con respecto al tipo de cambio nominal, sea positivo y con un valor cercano a la unidad. Lo anterior obedece a que cuando aumenta el nivel de precios, el tipo de camtio de equilibrio se sobrevalúa en el corto plazo en la misma proporción al aumento en la inflación. Para mantener la paridad del poder adquisitivo en los dos paises en el largo plezo, se tendrá que devaluar el tipo de cambio nominal en el mismo porcentaje.2 En el caso de las tasas de interés se estima un coeficiente de elasticidad negativo respecto al tipo de cambio. Esta relación inversa con el tipo de cambio se debe, a que si la rentabilidad de invertir en México o en Estados Unidos es la misma. Es decir, cuando hay paridad en las tasas de interés, un aumento en los Cetes, en términos relativos, hará que se dernan'den más pesos que dóllares, debido a que los inversionistas querrán obtener un rendimiento adicional. Esto induce a que el tipo de cambio nominal tienda a apre~iarse.~ Frenkel 1992: 317-21 y Galindo 1997: 41-2. 1995: 118-9. Esta relación negativa entre tasa de interés y tipo de cambio puede verse en Taylor y Hail 1992: 406-9 y 42938. 2 I * Frenkel 1992: 322-3 y Hallwood Si se cumple la paridad de interés, esto significaría que las dos rentabilidades son iguales, Rus, = R,.,, es decir, que la rentabilidad de Estados Unidos (Rusa)y México (Rmex),reportan la misma ganancia, de tal forma que la diferencia de las rentabilidades, es cero [ Rmex- R,,, = O]. Del modelo de paridad de intereses [R,,, = R,, - + (E,,, E,) I E,] donde , E es el tipo de cambio del pes,o mexicano con relación al dólar americano en el periodo t+l, E,es el tipo de cambio en el periodo t, y [(E,,,- E,) I EJ representa la tasa de depreciación (o apreciación) del tipo de cambio. Se despeja la tasa de depreciación del tipo de cambio [( , E - E,) I E,= Rmex- R,,,], y si el beneficio de invertir en cualquiera de los países es similar, entonces no habrá incentivos para que iexista un exceso de oferta ni de demanda de /os depósitos. El mercado estará en equilibiio y el tipo de cambio permanecerá sin cambios - [(E,+,E,)I E, = O 1, porque ninguna de las dos tasas de interés influyen fuertemente en la divisa. En México, la tasa de interés norninal ha sido de dos dígitos y en Estados Unidos de uno, para 1-1 periodo de 1990.1-1998.4, no obstante se mantiene en equilibrio el mercado cambiario. Debido a que la rentabilidad en términos reales es similar en los dos paises, esto mantiene en equilibrio al tipo de cambio. El punto donde se interceptan (o igualan) las dos rentabilidades determinan el tipo de cambio de equilibrio donde se cumple la paridad de i n t e r é ~como , ~ puede verse en la siguiente gráfica. ' El tipo de cambio de equilibrio se puede definir dms dos maneras: Cuando la rentabilidad de los dos paises es la misma (Paridad de Tasas de Interés), véase Krugman 1995: 460-1 y cuando el tipo de cambio no esta subvaluado ni sobrevaluado y se realinea de acuerdo a la inflación (Paridad del Poder Adquisitivo), véase Loria 1997: 34-40. Fadl 1994: 1108-10 y Mena 19Sl7: 20. 3 MS = Oferta de dinero Md = Demanda de dinero El tipo de cambio es sensible a las expectativas sobre el futuro. Por ejemplo, es sensible a la expectativa de devaluación, inflación, etc. Esto determinará el signo del coeficiente de elasticidad entre las tasas de interés y el tipo de cambio nominal, pero en un medio ambiente no inflacionario la relación es n e g a t i ~ a . ~ El movimiento de la tasa de interés de Estados Unidos provoca que el capital fluya en función de la rentabilidad que pueda obtener en uno u otro pais. En el caso de que los Treasury Bi//saumenten en términos rel,itivos, el flujo de capitales se moverá a Estados Unidos. Esta salida de capitales presionará al tipo de cambio del peso mexicano con relación al dólar americano al alza. Según el modelo de paridad de interés, cuando en los dos países se ofrece la misma rentabilidad, el tipo de cambio esta en equilibrio. Se estima que el coeficiente de elasticidad de la diferencia de las tasas de interés sea cercano a cero, si en México y Estados Unidos la rentabilidad es la misma, aunque se sabe que las tasas de interés nominales en México son de dos dígitos y en Estados Unidos son de uno, en los últimos ocho años. Mas sin embargo, el mercado cambiario se mantiene en equilibrio, porque las tasas de interés en México reflejan la incertidumbre percibida por los Frenkel 1981: 6824. 4 inversionistas, además de la alta inflaciijn. De esta manera, no hay incentivos para que exista una mayor demanda de los depósitos de cualquiera de las monedas, por lo que el tipo de cambio no se verá afectado. En el caso de que la rentabilidad fuera diferente, el tipo de cambio se ajustará de acuerdo al diferencial de las tasas de interés6 3 Resultados En relación cori la ecuación 2.1 se obtuvieron los siguientes resultados: A In EO=: 0.86 A - [in pmex In p,,J + 0.11 (26.47)*** R2(adj) = 0.65 A [Ini28 - InTB]+ 1.83 ARCH(1) (1 1.29)*** D.W. = '1.62 (3.1) (4.63)*** n = 1970.1- 1998.4 La inflación presenta un coeficiente de elasticidad de 0.86 con respecto al tipo de cambio nominal.' La inlluencia que tiene la inflación de ambos países repercute fuertemente en el tipo de cambio, con una elasticidad cercana a la unidad.' Estos resultados reflejan que el modelo de la Paridad del Poder Adquisitivo se cumple, porque cuando aumenta el precio del bien i, el tipo de cambio se debe ajustar en la misma proporción, para mantener la ley del precio único del bien i. Sin embarga, la hipótesis de la paridad del poder adquisitivo (PPA) no se sostiene en el corto plazo por la rigidez de los precios de las mercancías consideradas dentro del índice para la PPA. Mediante el mecanismo de arbitraje se va creando una tendencia a regresar a la paridad en el largo plazo. Para el diferencial de las tasas de interés se obtiene una elasticidad de 0.1 1 con respecto al tipo de cambio nominal. El coeficiente les inelástico y prácticamente igual a cero. Los resultados del diferencial de las tasss de interés se comparan con una hipótesis de las expectativas racionales sobre el tipo de cambio, desarrollada por Frenkel. Esta hipótesis consiste en que los eventos no anticipados, a lo que Dornbusch y Mussa Macdonaid 1989: 33-4. ' El grado de significancia se denota como (*") 9EW, ("*) 95% y (*) 90%; los valores de t aparecen reportados entre paréntesis. Frenkel 1981: 693-5 encuentra coeficientes altarnente significativos y elasticidades cercanas a la unidad del tipo de cambio con respecto a la variación del costo de vida como nivel de precios para las relaciones dóiarliibra, dólarlfranco, dólarimarco, libralmarco y francoimarco. 5 denominarian "noticias" o "novedades", mismas que juegan un papel predominante en los efectos sobre las variables reales y en los rendimientos. Lo que expresa al tipo de cambio spot en el periodo t, es la suma de factores en el pasado, as¡ como de factores que representan la:; nuevas "noticias": las expectativas de lo que puede ocurrir en el futuro. Se plantea que las "novedades" determinan al tipo de cambio y que la variable que refleja inmediatamente las nuevas "noticias" o "novedades" acerca del futuro, es la tasa de interés mediante la siguiente ecuación: In S, = a + b In F,.,+ a (i - i*)t- E,., (i - i*) (3.2) donde In St representa el logaritmo natural del tipo de cambio spot en el periodo t. a + b In F,., es la expectativa del tipo de cambio, se aplica logaritmo natural al tipo de cambio a futuro en el periodo t-I. In F,.,. [a (i - i')t - Et.,(¡ - i')] ,(i ~ esta expresión alude a las "noticias", E,. i*) es la diiferencia de tasas de interés la cual fue esperada y prevaleciente en el periodo t basada sobre información disponible en t - I ; i es tasa de interés interna e i*la tasa de interés externa." Las estimaciones de Frenkel para esta ecuación en el periodo de junio de 1973 a julio de 1979 con los tipos de cambio dóladlibra, dóladfranco y dóladmarco con sus respectivos diferenciales de tasas de interés a un rnes, en todos los casos los coeficientes no son sensiblemente diferentes de cero." Estos resultados concuerdan con los obtenidos en la ecuación 2.1. A pesar de que el coeficiente es cercano a cero, Frenkel establece una relación positiva entre el tipo de cambio y la tasa de interés, durante periodos en que la mayoría de las variaciones en la tasa de interés nominal son dominadas por variaciones en las expectativas inflacionarias. ' Frenkel 1981: 68&7. 'O " Frenkel no estima en el modelo utilizando variables estacionarias Frenkel 1981: 688-90. 6 4 Conclusiones La elasticidad del diferencial de precios al productor de México y de Estados Unidos con respecto al tipo de cambio nominal, es prácticamente unitaria (0.86). En consecuencia el tipo de cambio se ajusta a la inflación, en el largo plazo. Esto indica que la paridad del poder adquisitivo (PPA) se cumple, además de que se sostiene la ley del único precio del bien i en los dos países. El hecho de que se cumpla dicha paridad, sugiere que ante una sobrevaluación del tipo de cambio de equilibrio, ocasionada por el aumento en los niveles de inflación, se tendrá que devaluar el tipo de cambio nominal en el largo plazo para mantener dicha ley, restableciéndose la paridad y el equilibrio del tipo de cambio. Por la rigidez de precios de algunos prosductos, en el corto plazo el tipo de cambio no se alinea automáticamente, restableciéndose el equilibrio en el largo plazo. En lo que respecta al efecto de las tasas de interés sobre el tipo de cambio, el signo del coeficiente dependerá de las expectahas a las que estas dos variables respondan. Es decir, si las tasas de interés responden a las expectativas de inflación, devaluación, aumento en la tasa de interés externa, incertidumbre acerca del futuro etc., variará de acuerdo a tales expectativas y afectará al tipo de cambio. Se considera inelástico el efecto que tienen las tasas de interés sobre el tipo de cambio, debido a su elasticidad (0.1 1). Los resultados indican que en el largo plazo los cambios en las tasas de interés de ambos paises no afectan al tipo de cambio nominal. Sin embargo, en el corto plazo puede haber un ajuste casi automático cuando fluctúan las tasas de interés debido a la movilidad de capitales. Esto indica que la elasticidad del coeficiente será mayor en el corto plazo, en periodos de incertidumbre. Bibliografía Adler, M. y B. I-ehmann 1983 Deviations From Purchasing Power Parity in the Long Run Journal of Finance 38(5): 1472-4 Banco de México (varios números) Indicadores Económicos México: Banco de México Banco de México (varios años) Indicadores Económicos Serie Histórica, Financiera Vol. I,IIy 111, México: Banco de México Banco de México (varios años) Indiciadores Económicos Serie Histórica, Precios México: Banco de México Banco de México (varios arios) 1ndic:adores Económicos Serie Histórica, Sector Externo Méxiclx Banco de México Fadl, S. y S. Puchot 1994 Consideraciones sobre la Calidad de los Indicadores del Tipo de Cambio Real en México Comercio Exterior 44 (12): 1108-18 Frenkel, J. 1981 Flexible Exchange Ratels Prices and the Role of News: Lessons from the 1970's Journal of Political Economy (08): 665-705 Frenkel, J. 1992 Purchasing Power Parity Doctrinal Perspective and Evidence from the 1920's (Macdcinald, R. y M. Taylor, comp.) Exchange Rates Economics Vol. II The International L,ibrary of Critical Writings in Economics 16, Cambridge: Cambridge University Press Frenkel, J. y (C. Okongwu 1995 Liberalized Portfolio Capital Inflows in Emerging Markets: Sterilization, Expectations, and the Incompleteness of Interest Rate Convergence WBER paper No. 5156 junio Galindo, L. 1997 El Tipo de Cambio en México, la Hipótesis de la Paridad del Poder de Compra y de Paridad Descubierta de Tasas de Interés 1980-95 Economía Informa (259): 41-64 Guerrero, V. 1991 Análisis de Series de Tiempo en Economía México: UAM-I Gujarati, D. 1997 Econometría Mexico: McGraw-Hill Hallwood, P. y IR. Macdonald 1995 International Money and Finance Londres: Blackwell Krugman, P. y M. Obstfeld 1995 Economía Internacional, Teoría y Política, Madrid: McGraw- Hill Loría, E. 1997 El Tipo de Cambio: Una Revisión de la Crisis y un Pronóstico Economía Informa (259): 33-40 Macdonald. R. 1989 Exchange Rates Floating Theories and Evidence Londres: Unwin X Mena, H. 1997 Acerca de los Mitos de la Sub-Sobrevaluación de los Tipos de Cambio Economía Informa (254): 20-3 Taylor, J. y R. Hall 1992 Macroeconomíia, Barcelona: Bosch U.S. Department of Commerce 1992 Business Statistics 1963-1991 Washington, D.C.: Government Printing Office U.S. Department of Commerce (varios nijmeros) Economic Indicators Washington, D.C.: Government Printing Office 9