Secretaría de Finanzas del Distrito Federal

Anuncio

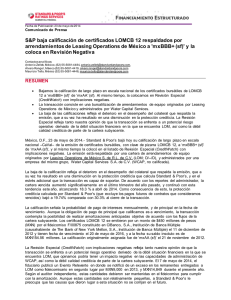

Fecha de Publicación: 10 de febrero de 2005 FINANCIAMIENTO ESTRUCTURADO—América Latina SURVEILLANCE REPORT Distrito Federal Analistas: María Tapia, México (52) 55-5081-4415, maria_tapia@standardandpoors.com; Sergio Figueroa, México (52) 55-5081-4484; sergio_figueroa@standardandpoors.com Calificación a Febrero 10, 2005 Información de la emisión Deudor Subyacente: Distrito Federal, aunque legalmente sea considerada deuda pública federal Nombre de la emisión Calificación Actual Calificación Inicial GDF CB 03 GDF CB 04 GDF CB 04-2 Noviembre de 2009 mxAAA mxAAA mxAAA mxAAA Ps2,500 millones Ps1,190 Diciembre de 2009 mxAAA mxAAA millones Ps 500 millones Diciembre de 2009 País: México * Nota: Información a diciembre de 2004. Tipo de Estructura: Bursatilización respaldada por participaciones federales Resumen de las emisiones Activo Subyacente: Participaciones del Fondo General de Participaciones y del Fondo de Fomento Municipal (Ramo 28) y Contrato de Apertura de Crédito Simple, Derivación de Fondos y Constitución de Garantía Mejoras Crediticias: Cuentas de reserva de intereses y capital. Fiduciario JP Morgan, S.A., Institución de Banca Múltiple, JP Morgan Grupo Financiero, División Fiduciaria, para el fideicomiso emisor Calificacionesn Relacionadas: Distrito Federal mxAAA / Estable (calificación de la deuda) Estados Unidos Mexicanos Moneda local A /Estable Moneda extranjera BBB / Estable Monto (Pesos mexicanos-Ps) Fecha de Vencimiento Para la emisión de 2003, el Banco Nacional de México S.A., Integrante del Grupo Financiero Banamex (Banamex) celebró un Contrato de Apertura de Crédito Simple, Derivación de Fondos y Constitución de Garantía (Contrato de Crédito) con el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público como acreditado, y el Gobierno del Distrito Federal como destinatario final del crédito, por la cantidad de Ps2,500 millones, que se destinaron a inversión pública productiva con base en los términos del artículo 3 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2003. Al mismo tiempo, el GDF constituyó un fideicomiso de Administración y Pago (Fideicomiso de Administración y Pago) con BankBoston S.A. Institución de Banca Múltiple, División Fiduciaria (BankBoston) en el cual se afectó el derecho al 15% de participaciones derivadas del Fondo General de Participaciones correspondientes al GDF. Dicho fideicomiso sirve como mecanismo de pago de los financiamientos contratados por el Gobierno Federal a favor del GDF mediante las disposiciones del Contrato de Crédito antes mencionado. Para las dos series de la emisión de 2004, Banamex celebró un segundo Contrato de Crédito con el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público como acreditado, y el Gobierno del Distrito Federal como destinatario final del crédito, por la cantidad total de Ps1,690 millones, destinados a inversión pública productiva con base en los términos del artículo 3 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2004. Al mismo tiempo, el GDF constituyó un Fideicomiso de Administración y Pago con Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero División Fiduciaria en el cual se afectó el 15% de participaciones derivadas del Fondo General de Participaciones correspondientes al GDF. Dicho fideicomiso también sirve como mecanismo de pago de los financiamientos contratados por el Gobierno Federal a favor del GDF mediante las disposiciones del Contrato de Crédito antes mencionado. www.standardandpoors.com.mx Para ambas emisiones, es decir la única serie de 2003 y las dos del 2004, Banamex en su calidad de acreditante, mediante un contrato de cesión, cedió los derechos de créditos de las disposiciones que se realizan conforme al Contrato de Crédito a un fideicomiso de emisión de certificados bursátiles (Fideicomiso Emisor), constituido por Banamex en Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero División Fiduciaria, que constituye el activo subyacente del Fideicomiso Emisor. Términos de las notas Nombre de la emisión Fecha de Emisión Frecuencia de Pagos (Interés y Capital) Tasa de Interés Precio Inicial GDFCB 03 Certificados Bursátiles GDF CB 04 Certificados Bursátiles GDF CB 04-2 Certificados Bursátiles Diciembre de 2003 Diciembre de 2004 Diciembre de 2004 Intereses: semestral. Principal: últimos dos semestres. Intereses: semestral Principal: lineal. Intereses; mensual Principal: lineal CETES 182 6.87% + .75% 9.40% CETES 91 + 0.72% TIIE 28 9.06% + 0.32% Fundamentos de la calificación La calificación ‘mxAAA’ de los Certificados preferentes señala la probabilidad de pago en tiempo y forma de los intereses a los inversionistas, y del repago del capital en el vencimiento estimado. La calificación otorgada se sustenta en: z z z z z z z z El análisis de los flujos de las emisiones de acuerdo con escenarios de estrés desarrollados por Standard & Poor’s para estos niveles de calificación. La cesión al fideicomiso emisor de los derechos de crédito de las disposiciones realizadas conforme al Contrato de Crédito que reflejará aquellas características de los Certificados. El buen desempeño en el comportamiento de las participaciones federales que resultan en un activo subyacente sólido en las bursatilizaciones. La estructura legal de la operación mediante la constitución de garantía establecida en el Contrato de Crédito en dónde por medio de un poder especial irrevocable se mitiga el riesgo de redireccionamiento de los flujos de participaciones fideicomitidas por parte del Gobierno del Distrito Federal. El mecanismo de repago de las emisiones que reduce el riesgo de efectos negativos por fluctuaciones en los flujos de Participaciones Fideicomitidas. Las reservas en los Fondos de Pago de Intereses y de Pago de Capital, que mitigan retrasos en el flujo de participaciones y cubren pagos de principal de antemano. La calificación de la deuda del Gobierno del Distrito Federal de ’mxAAA’. La calificación de riesgo crediticio del Gobierno Federal de ‘mxAAA’ quien actúa como deudor de las obligaciones que contrata el Distrito Federal. Información de Seguimiento Cualquier obligación contraída por el Distrito Federal está sujeta a consideraciones diferentes a las del resto de las entidades federativas de México y muy particulares a él. Por ley, conforme al artículo primero de la Ley General de Deuda Pública, cualquier financiamiento a cargo del Distrito Federal es considerado como deuda pública federal y aunque el primer obligado sea el Distrito Federal, es el Gobierno Federal quien respondería, en última instancia, por dichas obligaciones contraídas. Es por esta razón que la calidad crediticia del Distrito Federal está subordinada directamente a la de los Estados Unidos Mexicanos. Ahora, independientemente de ello, la fortaleza del Distrito Federal se deriva de su desempeño individual también. El Distrito Federal goza de una economía muy amplia y creciente; desde 1997 ha crecido a una tasa promedio anual ligeramente inferior al 3.4%. En el 2000 creció a más del 7% anual y en el 2004 presentó tasa mayores a las del país en conjunto, superándolo en más del 56%. El Distrito Federal contribuye con más del 22% del Producto Interno Bruto (PIB) del país, constituye el centro político, social y económico de la República Mexicana y presenta elevados niveles de vida en el país, en comparación con el promedio nacional e incluso con algunos países europeos como España, Grecia o Portugal. El ingreso anual per cápita es de unos US$14,500, muy por arriba de los US$6,000 del promedio nacional. Dados el tamaño y diversidad de actividades y el régimen fiscal en el derecho mexicano, donde gastos clave como la educación no son erogados directamente por el Distrito Federal, éste goza de una amplia base tributaria y de ingresos disponibles, otorgándole a la entidad una flexibilidad presupuestal superior a la de las otras del país y un manejo adecuado de sus finanzas. Desde 1999 los ingresos totales percibidos han crecido a una tasa anual promedio de 11.1%; las participaciones federales a una tasa anual de 11.8%; y los ingresos operativos en una tasa de 11.05%. Por el lado del gasto, el Distrito Federal es de las entidades con mayor aceleración en el gasto. Entre 2002 y 2003, el gasto aumentó en más del 7%; sin embargo, contrario a la creencia general, en el 2004 se redujo en más que esa cifra, contrayéndose en 8% con respecto al 2003. Vale la pena destacar que en los últimos tres años, el gasto ha crecido a un promedio anual del 2% mientras que los ingresos a un ritmo de 5%. También es de resaltar que aunque el Distrito Federal es una de las entidades más endeudadas, con una deuda de más del 60% del ingreso total, el servicio de la misma no representa más del 5% de los ingresos operativos y es la entidad que más participaciones federales recibe. No obstante, los ingresos superan significativamente a los gastos, lo que nos habla de gran autonomía fiscal. De igual manera, la Cobertura del Servicio de la Deuda se ha mantenido relativamente estable y los balances operativos han seguido una tendencia positiva y creciente en los últimos cuatro años. Cobertura al Servicio de la Deuda 0.80 0.78 0.76 0.74 0.72 0.70 0.68 0.66 0.64 0.62 0.60 promedio 2001 2002 2003 2004 Considerando lo anterior, que a la fecha del presente informe los certificados se han desarrollado de acuerdo a los escenarios considerados para su nivel de calificación y que no se han presentado eventos incumplimiento, menores o graves, para nuestro conocimiento, no parecen existir razones para dudar de las capacidades del Distrito Federal para que continúe enfrentando sus obligaciones en tiempo y forma en el futuro cercano. Contactos de Standard & Poor's Para información adicional, por favor, contáctese con los siguientes analistas de Standard & Poor's: z z Calificaciones de Financiamiento Estructurado: María Tapia, México, (52) 555081-4415, maria_tapia@standardandpoors.com; Sergio Figueroa, México, (52) 55-5081-4484, sergio_figueroa@standardandpoors.com. Calificaciones de Estados y Municipios: Patricia Calvo, México. (52) 55-50814473, patricia_calvo@standardandpoors.com Información Adicional Información adicional está disponible en el sitio web de Standard & Poor's: www.standardandpoors.com, www.standardandpoors.com.mx (México), www.standardandpoors.com.br (Brasil), o www.standardandpoors.com.ar (Argentina). La escala de calificaciones locales para México utiliza los símbolos globales de Standard & Poor's con la adición del prefijo ‘mx’ (México) y está dirigida al mercado financiero mexicano. La misma no incluye el riesgo soberano ni de potenciales controles de cambio; no diferencia entre emisiones de deuda denominadas en pesos o dólares estadounidenses. Consecuentemente, no es directamente comparable con la escala global de calificaciones de Standard & Poor's. Publicado por Standard & Poor's, una División de The McGraw-Hill Companies, Inc. Oficinas Corporativas: 1221 Avenue of the Americas, Nueva York, NY 10020. Oficinas Editoriales: 55 Water Street, Nueva York, NY 10041. Suscripciones: (1) 212-438-7280. Copyright 2005, por The McGraw-Hill Companies, Inc. Prohibida su reproducción total o parcial, excepto con autorización. Todos los derechos reservados. La información ha sido obtenida por Standard & Poor's de fuentes consideradas confiables. Sin embargo, dada la posibilidad de error humano y/o mecánico de nuestras fuentes, Standard & Poor's no garantiza la exactitud, adecuación o integridad de cualquier información, y no se hace responsable por cualesquiera errores, omisiones, o por los resultados derivados del uso de dicha información. Las calificaciones son opiniones, no declaraciones de hechos o recomendaciones para comprar, retener o vender título alguno. Los servicios analíticos que provee Standard & Poor’s Ratings Services se realizan de manera independiente con el fin de conservar la imparcialidad y objetividad de las opiniones de calificación. Las calificaciones son opiniones, no declaraciones de hechos o recomendaciones para comprar, retener o vender título alguno. Las calificaciones están basadas en información recibida por Standard & Poor’s Ratings Services. Otras divisiones de Standard & Poor’s podrían tener información que no está disponible para Ratings Services. Standard & Poor’s ha establecido políticas y procedimientos para mantener la confidencialidad de la información no pública recibida durante el proceso de calificación. Standard & Poor’s Ratings Services recibe un honorario por sus servicios de calificación. Tal compensación es pagada normalmente por los emisores de los títulos o por los suscriptores que participan en la consiguiente distribución de los mismos. Los honorarios varían generalmente entre US$2,000 y más de US$1,500,000. Aunque Standard & Poor’s se reserve el derecho de difundir la calificación, no recibe ningún honorario o comisión por hacerlo, excepto los casos de suscripciones a sus publicaciones.