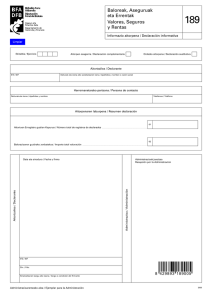

Modelo 036: Declaración Censal

Anuncio