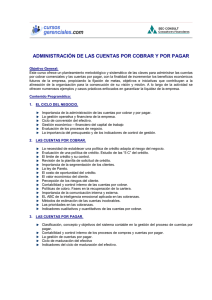

aplicación de la auditoria operativa en el área de créditos en

Anuncio