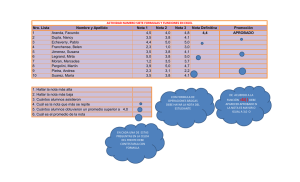

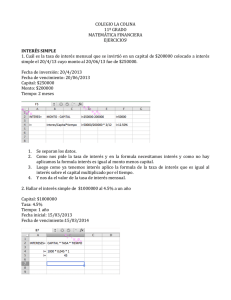

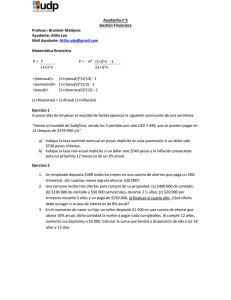

Unidad 2 – Interés Compuesto - Curso Matemáticas Financieras

Anuncio