Presentación de PowerPoint - Subsecretaría de Previsión Social

Anuncio

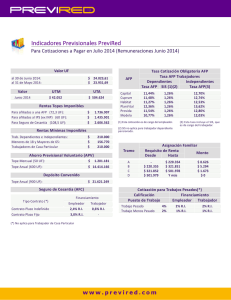

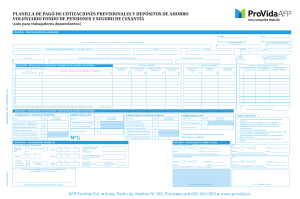

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: LIDERES Y DIRIGENTES Seguridad Social. Campo del bienestar social relacionado con la protección social o coberturas de las necesidades socialmente reconocidas como tal; Salud, discapacidad, cesantía, vejez y muerte. La Seguridad Social tiene por objetivo garantizar un conjunto de medidas que constituyan ciertos niveles de protección social ante estas contingencias. Áreas que protección de la Seguridad Social. • Cobertura en salud. • Cobertura en pensiones ante vejez, invalidez y sobrevivencia. • Cobertura a través del Seguro de Cesantía. • Cobertura de Seguridad laboral. • Beneficios adicionales y complementarios tales como asignaciones por natalidad, nupcialidad, matrimonio entre otros. (Administrados por las CCAF) Riesgos que cubre el Sistema Previsional en Chile. SISTEMA DE PENSIONES El sistema previsional tiene 4 áreas de cobertura: • Sistema de Pensiones vejez, invalidez sobrevivencia. • Sistema de Salud • Seguridad Laboral • Seguro de Cesantía de y SISTEMA DE SALUD SEGURIDAD LABORAL SEGURO DE CESANTIA Sistema de Pensiones. Conjunto de beneficios y prestaciones que responden a tres tipos de contingencias: La vejez, la invalidez y la muerte. Su objetivo principal es la sustitución de ingresos cuando las personas no pueden proveérselos. La vejez es la causa más recurrente. Características. Nuestro actual sistema de pensiones se encuentra organizado en torno a un diseño de tres pilares que se complementan entre sí: a) Pilar Solidario. Beneficios del Estado (Pensión Básica Solidaria y Aporte Previsional Solidario) b) Pilar contributivo obligatorio. Capitalización Individual del 10% del ingreso imponible mensual de los trabajadores c) Pilar contributivo voluntario. PILAR OBLIGATORIO PILAR VOLUNTARIO PILAR SOLIDARIO Las Administradoras de Fondos de Pensión (AFP). Las AFP son instituciones privadas con fines de lucro que recaudan el ahorro previsional (Pensiones) de los cotizantes para invertirlos y obtener rentabilidad de estas inversiones. Las AFP administran el ahorro obligatorio (10% del ingreso imponible), y el voluntario mediante un sistema de Multifondos, y por lo cual cobran una comisión a sus afiliados. Todas las AFP están reguladas por el Decreto Ley N° 3.500, se encuentran supervigiladas por la Superintendencia de Pensiones y la Superintendencia de Seguridad Social. Actualmente existen 6 Administradoras en el mercado, cada una de ellas se diferencia por la comisión que cobra a sus afiliados, la rentabilidad que obtienen los fondos de los fondos y la calidad del servicio que prestan. AFP diferenciadas por costo de administración. *A partir del 1 de agosto del 2014 y hasta agosto del 2016, la AFP Plan Vital comenzará a cobrar a sus afiliados una comisión del 0,47% Esto debido a que fue la administradora que ganó la licitación de nuevos afiliados período 2014-2016. Información permanente. actualizada y Es muy importante que el trabajador verifique si sus cotizaciones fueron enteradas en su cuenta individual, esta verificación se realiza revisando la Cartola Cuatrimestral que envía la AFP a cada afiliado por correo electrónico o directamente a su domicilio. Las Administradoras de Fondos de Pensiones (AFP) están obligadas a enviar a sus afiliados un estado de cuenta llamado "Cartola Cuatrimestral Resumida" donde aparecen los movimientos de los últimos cuatro meses. Ejemplo de Cartola: Saldo Inicial Cotizaciones obligatorias Comisiones cobradas Ganancias obtenidas cuatrimestre Saldo Final Seguridad Laboral. Conjunto de medidas que tienen por objetivo prevenir riesgos, accidentes y enfermedades derivadas del trabajo. A través de la Ley N° 16.744 se crea el Seguro Social obligatorio contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales. Dicho seguro, entrega cobertura económica y médica a sus afiliados. Este Seguro se financia con una cotización básica general del 0.95% de las remuneraciones imponibles del trabajador y una cotización adicional diferenciada en función de la actividad que desarrolla. Los organismos administradores de este Seguro son: • Instituto de Seguridad Laboral (ISL) Organismo público dependiente del Ministerio del Trabajo y Previsión Social. • Mutualidades de Empleadores (ACHS - IST), institución de derecho privado sin fines de lucro. Seguro de Cesantía. Instrumento destinado a proteger a los trabajadores/as durante el desempleo, ya sea porque éste se produjo voluntaria o involuntariamente. Proporciona ingresos monetarios, asistencia para la búsqueda de un nuevo trabajo, capacitación y otros beneficios tales como cobertura de salud y asignaciones familiares. Fue creado mediante la Ley N°19.728, en octubre de 2002, y modificada por la Ley N°20.328 vigente desde el 1 de mayo de 2009. El diseño del Seguro de Cesantía posee 2 componentes: Sistema de Cuentas individuales de cesantía: Se constituye sobre la base de cotizaciones mensuales de empleadores y trabajadores y son de propiedad del trabajador. Fondo Solidario de Cesantía Solidario: Se financia con una fracción de la cotización total del empleador y un aporte de recursos fiscales. Opera en forma complementaria al sistema de cuentas individuales, con el objetivo de garantizar financiamiento hasta por 5 meses (en el caso de los trabajadores con contrato a plazo indefinido) o 2 meses (para trabajadores con contrato a plazo, obra o servicio determinado). El Seguro de Cesantía contempla un financiamiento compartido, aportan trabajador, empleador y Estado. La cotización mensual depende del tipo de contrato del afiliado. Sistema de Salud. Chile cuenta con un sistema de salud de atención mixta, es decir, un sistema público y un sistema privado. • Sistema de salud pública, administrado por el Fondo Nacional de Salud (FONASA). Financiado por una prima única del 7% de la renta imponible de sus asegurados. Sus beneficios son los mismos para todos los afiliados, independientemente del monto de la prima cancelada y del tamaño del grupo familiar cubierto. • Sistema de salud privado, conformado por las Instituciones de Salud Previsional (ISAPRES) Las ISAPRES operan como un sistema de seguros de salud basados en contratos individuales pactados con los asegurados, en el que los beneficios otorgados dependen directamente del monto de la prima cancelada. Cobranzas judiciales por no pago de cotizaciones por parte del empleador. El año 2006 se crearon los Juzgados de Cobranza Laboral y Previsional, los que tienen como objetivo constituirse en una instancia para que los trabajadores exijan el pago de sus cotizaciones previsionales. Los Juzgados de Cobranza Judicial y Previsional permiten que los trabajadores puedan reclamar ante el tribunal para que la AFP, Isapre u otra institución de previsión y/o seguridad social entable una demanda ejecutiva por las cotizaciones previsionales adeudadas. Ley N° 19.631. Ley Bustos. Que impone obligación de pago de cotizaciones previsionales atrasadas como requisito previo al término de la relación laboral por parte del empleador. La Ley 19.631, del 28 de septiembre de 1999, conocida como “Ley Bustos”, incorporó al artículo 162 del Código del Trabajo una sanción que consiste en que el despido de un trabajador(a) no produce el efecto de poner término al contrato de trabajo si el empleador(a) no le comunica por escrito el estado de pago de las cotizaciones previsionales correspondiente, adjuntando los comprobantes que lo garantizan. La Ley Bustos es aplicable a todos los trabajadores y trabajadoras sin excepción, incluidos los temporeros y trabajadores de casa particular. Para que el despido sea válido: El empleador(a) debe acompañar, al aviso de término de contrato, los certificados que acrediten el pago de las siguientes cotizaciones previsionales: • De pensiones AFP, IPS (ex INP) • De salud, Fonasa o Isapre • Del seguro de cesantía, si correspondiere. • El empleador(a) debe comprobar que todas estas cotizaciones están pagadas para proceder al despido; en caso contrario, no podrá poner término al contrato de trabajo. Canales de información abiertos a la ciudadanía. Superintendencia de Pensiones www.spensiones.cl Pensiones Instituto de Seguridad Laboral (ISL) www.isl.gob.cl Accidentes del Trabajo y Enfermedades Profesionales Superintendencia de Seguridad Social (SUSESO) www.suseso.gob.cl Salud Superintendencia de Salud www.supersalud.gob.cl Beneficios Previsionales entregados por el Estado Instituto de Previsión Social (IPS) www.ips.gob.cl Chile Atiende www.chileatiende.cl Call Center 101 Subsecretaría de Previsión Social www.previsionsocial.gob.cl FIN.