Sep_98 - Cap S.A.

Anuncio

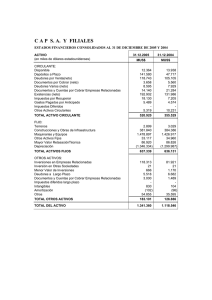

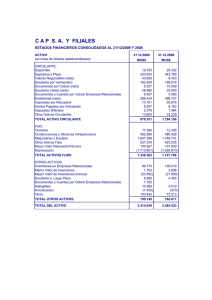

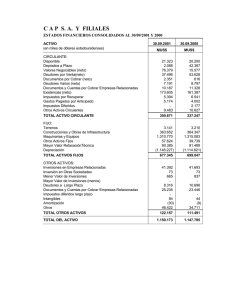

1 CAP S.A. CAP S. A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 30 DE SEPTIEMBRE DE 1999 (Cifras en miles de dólares estadounidenses) 1. Principales indicadores financieros 1999 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Liquidez corriente (activo circulante/pasivo circulante) Razón ácida (fondos disponibles/pasivo circulante) Razón total pasivo exigible/patrimonio Endeudamiento financiero neto/patrimonio Deuda corto plazo/deuda total Deuda largo plazo/deuda total Razón deuda total/ activo total Activos totales Inversiones netas del período en depósitos a plazo y valores negociables adiciones al activo fijo Valor total de las ventas (neto de transferencias entre filiales) Desglose de las ventas (sin descontar ventas interfiliales) Productos de acero: Mercado externo Mercado interno Total acero Despachos totales acero Pellets y mineral de hierro: Mercado externo FOB y CIF Mercado interno (Huachipato) Total pellets y mineral Despachos totales Resultado operacional Resultado no operacional Gastos Financieros Utilidad (pérdida) líquida después de impuesto Utilidad (pérdida) líquida por acción Dividendos declarados 1998 Enero Septiembre Enero Diciembre Enero Septiembre veces 1,33 1,10 1,18 veces 0,49 0,37 0,41 veces veces % % % MUS$ 1,31 1,01 36,72 63,28 56,74 1.121.609 1,23 0,94 40,51 59,49 55,22 1.123.180 1,21 0,91 36,34 63,66 54,72 1.121.914 MUS$ MUS$ MUS$ 21.894 16.847 344.788 (112) 17.351 579.325 (279) 21.883 446.356 MUS$ MUS$ MUS$ TM 12.910 206.690 219.600 612.101 32.032 346.134 378.166 881.282 20.787 276.156 296.943 675.178 MUS$ MUS$ MUS$ MTL MUS$ MUS$ MUS$ MUS$ 79.501 26.138 105.639 5.478 17.081 (23.175) (28.407) (7.914) 143.901 37.206 181.107 8.003 63.917 (29.644) (38.654) 30.358 111.655 29.471 141.126 6.154 59.509 (24.384) (29.770) 29.926 US$ MUS$ (0,0530) 8.496 0,2031 17.009 0,2002 10.652 2 CAP S.A. 2. Síntesis del período enero – septiembre de 1999 Durante los 9 primeros meses 1999, el Grupo CAP ha debido enfrentar las peores condiciones económicas de operación de los últimos años, siendo ellas comparables a las vividas durante la crisis de los años 1982 y 1983. La combinación de los precios del acero más bajos en los últimos treinta años, además, con una severa caída del precio de los productos de hierro - fenómenos causados por la crisis asiática - y simultáneamente, una enorme reducción del mercado nacional del acero - provocada principalmente por el ajuste económico dispuesto por el Banco Central de Chile - han causado una gran disminución de los Ingresos del Grupo CAP, por lo que no obstante los exitosos esfuerzos dedicados a reducir costos, ha sido imposible compensar del todo la pérdida de ingresos, por lo que al término de septiembre de 1999 el Grupo CAP exhibe una pérdida de MUS$ 7.914, que se compara con una ganancia de MUS$ 29.926 en el correspondiente período de 1998. Las condiciones de mercado recién descritas pueden resumirse así: El mercado total del acero en Chile (medido por el consumo aparente total), se redujo 32,8% en los 8 primeros meses de 1999, período para el que existen estadísticas disponibles. En tanto que en igual lapso el mercado objetivo de CAP (el de los tipos de acero que CAP produce), se redujo 27,9%. Por otra parte, debido a la disminución de las importaciones, CAP logró incrementar su posición en su mercado objetivo de 59,9% en 1998 a 72,1% en 1999. Con todo, los despachos al mercado interno igual representaron 60.403 toneladas menos que en 1998, lo que implica una reducción absoluta de 9,7%. A lo anterior se agrega que el precio promedio del acero despachado al mercado nacional alcanzó, en los primeros nueve meses de 1999, los US$ 369,5 por tonelada, cifra 17,1% inferior a la obtenida en igual período de 1998. De modo parecido, nuestro negocio minero debió enfrentar menores despachos totales, los que alcanzaron 5.478.000 toneladas largas – reduciéndose 11 % respecto al correspondiente período de 1998 - y menores precios de 15,9%. El efecto que sobre los ingresos del Grupo CAP tuvieron las menores cantidades de productos de hierro y acero vendidos y los menores precios de esos productos alcanzaron a MUS$ 35.487 y MUS$ 77.343. Ante tal situación, la acción de la Administración se focalizó en reducir lo más posible los costos de operación para que ello, unido a los consistentemente menores gastos financieros que el Grupo CAP viene logrando y los otros ingresos operacionales, principalmente aquellos derivados de la participación en la Compañía Minera Huasco S.A., permitiera evitar un daño a su sólida estructura financiera. Dicho esfuerzo resultó ampliamente positivo, reduciéndose los costos unitarios de los productos de acero en 14,1% y los de los productos mineros en 2,6%, lo que hizo posible que a pesar de la enorme reducción de los ingresos operacionales, el flujo neto operacional positivo del Grupo CAP sólo disminuyera en MUS$ 10.283 durante el período comentado. Como consecuencia de lo anterior, el Grupo CAP ha evitado el deterioro de su posición económico financiera, lo que a la luz de las condiciones de operación imperantes puede calificarse como un logro significativo. 3 CAP S.A. 3. Análisis del Estado de Resultados y sus principales componentes El Estado de Resultados se desglosa como sigue: Principales Componentes del Estado de Resultados Ingresos de Explotación Costos de Explotación Gastos de Administración y Ventas Resultado Operacional 1999 Enero Septiembre MUS$ 344.788 (308.369) (19.338) 1998 Enero Diciembre MUS$ 579.325 (490.325) (25.083) Enero Septiembre MUS$ 446.356 (369.455) (17.392) 17.081 63.917 59.509 Ingresos Financieros Utilidad por Inversiones en Empresas Relacionadas Otros Ingresos Fuera de la Explotación Pérdida por Inversiones en Empresas Relacionadas Gastos Financieros Otros Egresos Fuera de la Explotación 4.281 707 13.241 (4.351) (28.407) (8.646) 3.395 2.195 18.712 (3.401) (38.654) (11.891) 2.541 196 11.967 (2.843) (29.770) (6.475) Resultado No Operacional (23.175) (29.644) (24.384) Resultado Antes de Impuesto a la Renta (6.094) 34.273 35.125 Impuesto a la Renta Interés Minoritario (2.453) 0 (4.851) 0 (5.577) 0 Utilidad (pérdida) Líquida Amortización Mayor Valor de Inversiones (8.547) 633 29.422 936 29.548 378 Utilidad (pérdida) del Ejercicio (7.914) 30.358 29.926 Ingresos de Explotación Los ingresos de explotación provienen sustancialmente de las ventas de productos de acero y de mineral de hierro pelletizado y en granzas. En los primeros nueve meses del presente año los ingresos consolidados alcanzaron MUS$ 344.788 que se comparan con los MUS$ 446.356 de igual período del año anterior. Productos de acero El principal componente de los ingresos consolidados ha sido tradicionalmente la venta de productos de acero que en esta oportunidad llegó a un 63,7% del total de ingresos, porcentaje inferior al 66,5% alcanzado en el período enero - septiembre de 1998. Mercado Interno Del total de ventas de la Cía Siderúrgica Huachipato, un 94,1% se destinaron al mercado interno. El total de ventas a este mercado a septiembre de 1999 fue de MUS$ 206.690 que se comparan con los MUS$ 276.156 despachados el año anterior, es decir, una disminución del 25,2%. Esta disminución en las ventas al mercado interno fue provocada tanto por disminuciones de precios y cantidades, como por una mezcla de productos menos favorable. El precio medio de la mezcla de productos fue inferior en 17,1%, llegando a US$/t 369,5 en 1999 comparado con US$/t 445,6 en 1998, en tanto que las cantidades disminuyeron un 9,8% alcanzando 559.355 toneladas métricas en 1999 desde 619.758 toneladas métricas en 1998. Mercado Externo Las restantes ventas de productos de acero de la Cía. Siderúrgica Huachipato fueron colocadas en el mercado externo donde se produjeron también disminuciones de precios y cantidades. El precio medio de la mezcla de productos fue inferior en 34.8%, llegando a US$/t 244,8 en 1999 desde US$/t 375,1 en 1998, en tanto que las cantidades bajaron un 4,8%, desde 55.420 toneladas a 52.747. 4 CAP S.A. Pellets y minerales de hierro Hasta junio de 1998, todos los productos minerales (granzas, finos y pellets) eran producidos y comercializados directamente por nuestra filial Cía. Minera del Pacífico S.A.(CMP), Como consecuencia de un contrato de asociación, desde el primero de julio de 1998 los pellets de mineral de hierro son vendidos por CMP a su coligada Cía. Minera Huasco (CMH). Adicionalmente, por condiciones del mismo contrato, CMP vende a clientes externos y a Huachipato, por cuenta de CMH, la producción de pellets anteriormente mencionada. Por lo anterior, para efectos del análisis, se deben comparar las ventas de pellets al exterior que realizó CMP, por cuenta propia y de CMH, durante el período enero septiembre de 1998, con las ventas al exterior de CMH durante el mismo período de 1999, separándolas de las ventas a Huachipato (mercado interno). Ventas totales Desde enero a septiembre de 1999 las ventas totales de minerales de hierro alcanzaron los MUS$ 105.639, las que, debido a menores precios y cantidades, resultaron un 25,1% menores a las de igual período del año anterior. Mercado Externo Como resultado de disminuciones en las cantidades colocadas y en sus precios, los ingresos generados por exportaciones de productos mineros en 1999 fueron inferiores que los obtenidos en 1998. A septiembre del año pasado se habían despachado 5.024 MTL, en tanto que durante el presente año se han despachado 4.357 MTL, un 13,3% menos. El precio medio de la mezcla de productos exportados, por su parte, disminuyó desde US$/TL 22,2 en 1998 a US$/TL 18,2 en 1999, un 17,9% menos. Mercado Interno La Cía. Minera del Pacífico S.A. colocó en el mercado interno el 24,7% de las ventas totales de productos mineros. En 1999 las ventas de pellets y mineral al mercado nacional llegaron a los MUS$ 26.138 contra MUS$ 29.471 en 1998, lo que implica una disminución del 11,3%. Influyó en este menor ingreso el menor precio de la mezcla, que bajó un 10,6% desde US$/TL 26,1 a US$/TL 23,3 y los menores despachos, los que alcanzaron las 1.121 MTL de pellets y mineral en el lapso enero – septiembre de 1999, que se comparan con 1.130 MTL colocadas el año anterior (0,8% menos). Costos de Explotación El costo de explotación consolidado del período enero – septiembre de 1999, como porcentaje de las ventas consolidadas, subió respecto de igual período de 1998 de 82,8% a 89,4% como consecuencia, principalmente, de las bajas en los precios medios de las mezclas de productos tanto en el negocio del acero como en el minero. Por su parte, el costo de producción unitario promedio de los productos de acero experimentó una baja de 14,1%, en tanto que el costo unitario promedio de los productos mineros bajó un 2,6%. 5 CAP S.A. 4. Endeudamiento e inversiones Endeudamiento y liquidez Al 30 de septiembre de 1999 la relación pasivo exigible total / patrimonio fue de 1,31 veces (1,21 veces a fines de septiembre de 1998). Por otra parte, la liquidez corriente fue de 1,33 veces (1,18 veces en septiembre de 1998), con una liquidez ácida de 0,49 veces (0,41 veces a septiembre de 1998). El endeudamiento financiero neto se detalla a continuación: Junio 1999 MUS$ Obligaciones de corto y largo plazo con bancos e instituciones financieras 463.084 Documentos por pagar Menos: Disponible Depósitos a plazo Valores negociables Endeudamiento financiero neto Patrimonio Junio 1998 MUS$ 512.792 14.068 13.365 12.271 17.868 7.021 489.700 485.098 10.775 2.828 0 462.846 507.914 Relación endeudamiento financiero neto/patrimonio (veces) 1,01 0,91 Inversiones La Compañía ha mantenido la estricta aplicación de su política de control sobre las inversiones, especialmente aquellas en activo fijo. Durante los nueve primeros meses de 1999 los desembolsos por compras de activo fijo alcanzaron a MUS$ 10.202. 5. Análisis del estado de flujo de efectivo El flujo neto total ha experimentado el siguiente movimiento en los períodos que se indican: 1999 Flujo neto total del período Flujo neto positivo (negativo) operacional Flujo neto positivo (negativo) financiero Flujo neto positivo (negativo) de inversión Flujo neto total positivo (negativo) del período Enero Septiembre MUS$ 12.872 17.891 (13.311) 17.452 1998 Enero Diciembre MUS$ 30.910 (3.747) (20.373) 6.790 Enero Septiembre MUS$ 23.155 (10.110) (12.336) 709 El período enero a septiembre del presente año muestra un flujo neto total positivo resultante de flujos positivos en las actividades operacionales y de financiamiento que superan al flujo negativo de inversión. Las actividades de operación, durante 1999, reflejan un flujo positivo de fondos de MUS$ 12.872 el cual resultó menor al flujo positivo de 1998, principalmente porque los ingresos por ventas se vieron reducidos como consecuencia de las dificultades ampliamente explicadas en este análisis, lo que fue parcialmente compensado por la oportuna reducción de los egresos operacionales a las nuevas condiciones imperantes y por un ingreso neto por recuperación de impuestos de períodos anteriores. 6 CAP S.A. El flujo neto de actividades de financiamiento, en el lapso enero - septiembre de 1999 evidencia el éxito obtenido por la Compañía en refinanciar el endeudamiento financiero a corto plazo mediante créditos de largo plazo. Por su parte, las actividades de inversión muestran un flujo negativo de MUS$ 13.311 originado básicamente por la incorporación de activo fijo, por inversiones permanentes en acciones y por préstamos a empresas relacionadas no consolidadas y todo ello por un monto similar al del ejercicio comparado. 5. Tendencias Iniciado el cuarto trimestre de 1999, los despachos físicos de nuestras filiales están alcanzando niveles normales – en el caso de Huachipato, por la reactivación que actualmente muestra la actividad económica nacional y la continuada caída de las importaciones de acero, y en CMP por la recuperación de las economías asiáticas – lo que ha permitido que nuestras instalaciones se encuentren operando a plena capacidad. Adicionalmente, y siguiendo las tendencias del mercado internacional, han mejorado los precios de importantes productos de acero producidos por Huachipato, en tanto que la fuerte demanda exhibida desde Asia por nuestros productos de hierro proporcionan una favorable indicación de las condiciones en que podrían negociarse los precios para el período de despachos que se iniciará en abril del próximo año. Finalmente, y dado que algunas de las más recientes estadísticas económicas publicadas parecerían indicar un quiebre de las condiciones recesivas en que se ha desenvuelto la economía chilena desde mediados del año pasado, el entorno en que desarrollaremos nuestras actividades en los próximos trimestres debería ser crecientemente favorable. 7. Valor contable y económico de los activos y pasivos No deberían existir diferencias significativas entre el valor de mercado o económico y el valor de libros del conjunto de los activos y pasivos de los estados financieros del Grupo CAP. En efecto, las existencias están valorizadas incluyendo no sólo los costos directos de adquisición sino que, tanto los costos de los productos siderúrgicos como los mineros incluyen los gastos totales de producción, sean fijos o variables y además la correspondiente cuota de depreciación de los activos fijos utilizados en los procesos y demás gastos indirectos de producción. No obstante, el valor final de las existencias no excede su valor de mercado. En la contabilidad de la Sociedad, parte del activo fijo se presenta al costo ajustado por una retasación técnica efectuada en 1988 de acuerdo con las disposiciones de la Circular Nº 829 de la Superintendencia de Valores y Seguros, lo que implicó una reducción de carácter permanente en el valor neto de libros, efectuándose los ajustes contables conforme a lo dispuesto en la referida Circular. Esta retasación técnica fue efectuada precisamente con el propósito de expresar el valor residual real en el mercado del activo fijo, definiéndose como tal, la suma expresada en dólares estadounidenses que resultaría del intercambio de los activos fijos entre un libre comprador y un libre vendedor, siempre que estos activos fijos fueran utilizados en su actual ubicación y con el propósito para el cual fueron diseñados y construidos. El valor residual antes mencionado, no intenta representar una suma realizable en la liquidación al detalle de la propiedad en el mercado abierto, pero sí el costo real como entidades integradas, ya sea para construirlas o para adquirirlas como unidades económicas en marcha, según su actual estado de conservación o utilización. Respecto a los pasivos, todos ellos se encuentran valorizados a su valor económico, es decir, valor del capital más los intereses devengados a la fecha de cierre, debidamente reajustados cuando corresponda. Jaime Arbildua Aramburu Gerente General Patricio Valdivia Muñoz Contador General 7 Santiago, octubre de 1999 CAP S.A.