Memoria Anual - Bolsa de Valores de Lima

Anuncio

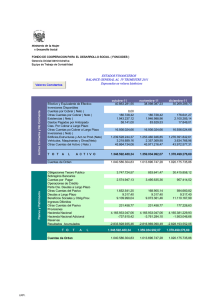

Carta al Directorio En cumplimiento a lo establecido en los estatutos de la empresa, presentamos ante Uds. para su consideración y aprobación, la Memoria Anual y los Estados Financieros correspondientes al ejercicio económico del año 2010, los cuales han sido auditados por los señores Valdéz y Suárez Contadores Públicos S.C. Sociedad , Auditora.Moore Stephens VCR Vizcarra y Asociados, firma miembro de Moore Stephens Internacional. El año ha sido marcado por la alta volatilidad de precios de la soya sobre todo en el último trimestre del año, sin embargo la empresa ha preservado una actitud racional en todas sus áreas. Estamos muy satisfechos con los resultados obtenidos durante el ejercicio 2010, considerando que se han realizado inversiones significativas para modernizar las plantas con recursos propios. Estamos seguros que el futuro desarrollo de la empresa se basa en los lineamientos estratégicos siguientes: a) Desarrollo de nuevos negocios b) Integración vertical c) Eficiencia productiva y de manejo de costos d) Innovación e) Extensión y especialización de la distribución f) Potenciamiento de marcas propias. Los resultados comerciales obtenidos en el 2010 son favorables y nos permiten vislumbrar oportunidades que aprovecharemos en años siguientes y que se enmarcan dentro del entorno de crecimiento de la economía peruana. La memoria les permitirá apreciar los esfuerzos realizados por nuestra empresa durante el ejercio 2010, asi como las oportunidades que hemos sido capaces de crear al participar en mercados diversos, unos de gran volumen y otros de menor tamaño, pero con marcas reconocidas y muy recordadas como Cristalino, El Tigre y Cebra, entre otras. Agradecemos a los señores accionistas por la confianza depositada en nuestros proveedores y clientes, y en especial a las gerencias y personal de la empresa por el esfuerzo desplegado en el cumplimiento de sus funciones INDICE INDICE •Declaración de responsabilidad •Historia •Información societaria •Visión •Resumen anual –Aceites –Manteca –Chocolates –Golosinas y Galletas –Sazonadores y condimentos –ADM INCA S.A.C. •Misión •Resultado Global de Ventas •Organización •Estados financieros •Responsabilidad social •Resumen ejecutivo DECLA Declaración de Responsabilidad La Memoria Anual que se presenta a continuación, contiene información veraz y suficiente respecto a los Estados Financieros Individuales al 31 de diciembre de 2010 y el desarrollo de nuestra empresa, Ameral S.A.A., durante el año 2010. El firmante se hace responsable por los daños que puedan generar la falta de veracidad o insuficiencia de los contenidos del presente documento, dentro del ámbito de competencia, de acuerdo a las normas del Código Civil. La información contenida en esta Memoria no debe ser utilizada por sí sola para decisiones de inversión. Callao, Abril, 2011. Felipe Estanislao Osterling Letts Director Ejecutivo Eliana Marina Chamorro Arhuis Contador General HISTO Historia En 1,985 se fundó Ameral S.A.A. con la finalidad de importar y comercializar azúcar y arroz. En 1992 se adquiere la patente de la marca El Tigre que participa en el mercado nacional de golosinas desde el año 1875. En el 2001, Ameral consigue, de Reckitt and Colman, la patente de la marca Cebra, presente en el mercado de condimentos desde 1921. Para lograr posicionarnos en el mercado de aceites y grasas comestibles, en el 2002 se mejora nuestra instalación fabril con una capacidad de procesamiento de 3.000 TM / al mes en la refinación de aceites vegetales comestibles y 3.000 TM / al mes en la refinación y cristalización de mantecas y grasas comestibles. En julio de 2004, tras un año de negociaciones, la empresa argentina Molinos Río de la Plata suscribe con Ameral un acuerdo de refinación de aceite vegetal, a través de su subsidiaria en el Perú, Molinos Perú SAC. Como resultado de esta alianza, se llevó a cabo un programa de reingeniería e inversiones fabriles para alcanzar los costos y calidad acordes a los estándares internacionales. La compañía, manteniendo sus principios corporativos, d e c i d e reconvertir todas sus unidades térmicas al uso de gas natural, cambiando de este modo su matriz energética y contribuyendo al consumo de energía verde. HISTO Historia En el año 2008, la introducción de nuevas marcas dentro de la línea de aceites vegetales, permitió incrementar la producción mensual a 2,800 T.M. y alcanzar así 16 % de participación como productor en el mercado peruano. En el año 2009, Molinos Rio de la Plata vende su operación a ADM a través de su subsidiaria en Perú ADM INCA S.A.C., Con esta alianza se amplía la capacidad de la refinería de aceite a 6,000T.M./mes. La producción a gran escala y el adecuado uso de los avances tecnológicos nos permiten tener la refinería más eficiente y confiable operando hoy en día en el Perú. En la actualidad, la compañía cuenta con seis centros de distribución a nivel nacional ubicados en el norte, centro y sur del Perú, los que nos permiten brindar una atención descentralizada, eficiente y oportuna a nuestros clientes. Nuestra producción promedio mensual de aceite refinado se encuentra en el orden de 3,800 T.M. por mes lo que permite alcanzar el 21 % del mercado contando con una capacidad estática de almacenaje del orden de 14,000 TM. Ello nos sitúa como el segundo productor de aceites comestibles del Perú. SOCIE Información Societaria Objeto social La sociedad tiene por objeto social dedicarse a la realización de actividades de producción, importación, exportación, compra y venta, distribución, comercialización de alimentos y bienes de consumo, así como la prestación de servicios en general. Capital social El capital social autorizado, suscrito y pagado de la sociedad asciende a S/.44,937,811.00, representado por 44,937,811 acciones comunes cada una .a S/.1.00 de valor nominal. Estructura accionarial B&G FINANCIAL INC PANAMA 13.74 % OSTERLING LETTS, ANDRES ENRIQUE PERU 43.13 % OSTERLING LETTS, FELIPE ESTANISLAO PERU 43.13 % SOCIE Información Societaria Política de dividendos Ameral tiene como política destinar parte de sus utilidades a lo siguiente: –Inversión en bienes de capital, maquinarias y equipos. –Mejoras en sus instalaciones fabriles. –Fortalecer su Capital Social. Constitución e inscripción Ameral S.A.A. se constituyó por Escritura Pública el 13 de Noviembre de 1985, bajo la razón social de Industrias Técnicas Peruanas. Está registrada ante el Dr. Abraham Velarde Alvarez, con Partida Electrónica N° 00724742 del Registro de Personas Jurídicas de los Registros Públicos de Lima y Callao, El 14 de diciembre de 2000 por escritura pública se registra el cambio de razón social por la actual ante el Dr. Francisco Villavicencio Cardenas Domicilio El domicilio de la sociedad es Avenida Argentina Nº 4670 Carmen de la Legua Reynoso Callao. Central telefónica: 561-0602 / 561-0452 Fax: 562-2444 Visión Ser reconocida en el mercado como empresa de alimentos líder en calidad, tecnología y eficiencia operativa. Misión Ofrecer al mercado peruano productos alimenticios de alta calidad, en un proceso de mejora continua con estándares internacionales y precios competitivos cumpliendo a cabalidad con las expectativas de nuestros accionistas y colaboradores. ORGA Organización Directorio y Gerencia Felipe Osterling Letts Es socio fundador, Presidente de Directorio y Gerente General de Ameral. Economista de profesión, graduado en la Facultad de Economía de la Universidad del Pacífico de Lima, con Maestría en Administración de Empresas en Henley Management College Inglaterra. Andrés Osterling Letts Es socio fundador, Vice Presidente de Directorio y Director de Negocios de Ameral. Abogado de profesión graduado en la Pontificia Universidad Católica del Perú, con Estudios de Marketing en el Extension Program , University of California Berkeley y Escuela de Post Grado de la UPC. ORGA Organización Organigrama Ameral cuenta con 140 trabajadores, 35 % empleados y 65 % obreros. Ameral es una empresa bien estructurada definida por el organigrama adjunto que separa al nivel estratégico del operativo. Organización - Organigrama DIRECTORIO Junta de Accionistas DPTO. LEGAL Y VALORES GERENCIA GENERAL ASESORIA DE ACEITES Y GRASAS AUDITORÍA INTERNA DIRECTOR DE NEGOCIOS CONTROL DE CALIDAD Y LABORATORIO CONTABILIDAD ASISTENTE DE GERENCIA GERENCIA DE ADMINISTRACION Y FINANZAS GERENCIA COMERCIAL GER. DE PRODUCCIÓN ACEITES Y GRASAS ASIST. GER. VENTAS CREDITOS Y COBRANZAS LOGÍSTICA DE COMPRAS TESORERIA R.R.H.H. JEF. CANAL MODERNO JEF. CANAL TRADICIONAL LIMA NIVEL ESTRATÉGICO JEF. MARKETING ALIMENTOS Y GOLOSINAS JEF. PLANTA ACEITES Y GRASAS JEF. PLANTA PROD. CARAMELOS Y ACHOCOLATADO S JEF. PROD. LÍNEA CONDIMEN TOS JEF. PROD. CARAMELOS Y ACHOCOLATADOS PROVINCIAS FACTURACION DPTO. DE SISTEMAS ASIST. AUTOSERVICIO S COSTOS PROCURADURIA NIVEL TÁCTICO JEFATURA DE ALMACENES PRODUCTOS TERMINADOS ENVASES Y EMBALAJES, INSUMOS Y MAT. DIVERSOS OF. CONTROL INTERNO JEFATURA DE OPERACIONES Y DESPACHOS HIGIENE Y SEGURIDAD INDUSTRIAL OPERARIOS ASISTENTE CONTROL DE CALIDAD OPERARIOS OPERARIOS OPERARIOS NIVEL OPERATIVO Certificaciones Las certificaciones obtenidas refrendan nuestro desarrollo: HACCP FDA (Food & Drug Administration) ISO 9001 (en proceso de implementación) Capacitación Ameral brinda capacitación permanente al personal destacándose en el 2010 lo concerniente a Aseguramiento de Calidad, tarea de todos los colaboradores de la empresa. ORGA Organización - Organigrama Ameral es una empresa alineada con el cuidado del medio ambiente, por lo que se maneja una política de prevención de contaminación ambiental realizando un uso eficiente de energía y de recursos hídricos. Siendo consecuentes con el cuidado del m e d i o ambiente se cambiaron a gas natural todas las instalaciones que anteriormente usaban petróleo. Así mismo, se instaló en los desodorizadores un sistema “SOFT –COLUMN” el que ahorra 50 % de vapor motriz. Se recupera el total del agua del sistema de refrigeración con el uso de torres de enfriamiento y se eliminan adecuadamente los residuos sólidos en rellenos sanitarios autorizados. RESP Responsabilidad Social Resumen Ejecutivo Habiendo tenido resultados de venta superiores al comportamiento de la industria oleaginosa la empresa conserva la rentabilidad característica de esta industria, lo que se busca contrarrestar en el mediano plazo con las mejoras operativas y comerciales siguientes: 1. Integración vertical para autoabastecerse de aceite crudo de palma mediante el cultivo de 9,000 Has. Habiéndose concretado la adquisición de las primeras 4,322 Has 2. Integración vertical para autoabastecimiento y exportación de cacao y sus derivados. Se ha iniciado la siembra de 100 Has. de un total de 1,000 Has. 3. Término de la instalación y puesta en marcha de la planta de aceite de pescado, rico en Omega 3. Resumen Ejecutivo 4. Incorporación de mejoras operativas para reducir costos y mejorar la productividad, buscando recuperar participación de mercado en el negocio de condimentos y especias. 5. Modernización de las distintas líneas de la empresa para mejorar productividad y calidad de los productos. 6. Inicio de las acciones para ingresar en el mercado de chocolates finos. 7. Mayor cobertura geográfica incorporando nuevas localidades para la venta de aceites. 8. Fortalecimiento de la alianza estratégica con ADM INCA S.A.C. al cumplir con holgura la demanda de abastecimiento para sus marcas de aceite SAO e Ideal. 9. Consolidación del desarrollo de las marcas privadas en el canal moderno logrando sustanciales incrementos de venta en este canal. Resumen Ejecutivo 10. Implementación de la línea de galletas y modernización de la línea de caramelos como alternativas complementarias para fortalecer la comercialización y distribución de los chocolates finos, actualmente en desarrollo . 11. Fortalecimiento del área comercial para el desarrollo de estrategias, ventajas competitivas y nuevos proyectos. 12. Afianzamiento de la empresa como segundo productor de aceites en el Perú con 43,178 TM y un crecimiento de 42 % sobre el año anterior. 13. Obtención de certificaciones ISO y FDA como consecuencia de las acciones emprendidas. RESUM Resumen Anual El escenario internacional para el 2010 no se mostraba propicio por lo siguiente: 1. Crisis económica mundial. 2. Incertidumbre sobre el comportamiento de la economía peruana, que se vio afectada en el 2009, producto de la recesión mundial. 3. Inestabilidad de precios en los commodities. 4. Incertidumbre sobre el tipo de cambio. 5. Proyecciones conservadoras sobre el crecimiento de la demanda interna. En cuanto al escenario local se esperaba mayor competencia, guerra de precios e incremento de la morosidad de consumidores y el comercio en general. Sin embargo, la empresa puede exhibir resultados comerciales satisfactorios al cierre del año. ACEITES Aceites El mercado de aceites pasó de 190,165 TM a 238,217 TM. La capacidad instalada de la empresa es de 72,000 TM anuales con una utilización de 60 %. En el año 2010 se incursionó en el refinamiento de aceite de pescado para su proyecto de enriquecimiento de Omega 3 aprovechándose la capacidad disponible de la empresa y vislumbrándose nuevas oportunidades de negocio. En el 2011 se prevé crecer a ritmos superiores al mercado. Como amenaza permanente del negocio está la volatilidad del precio de la soya por la demanda mundial tanto como alimento como para su utilización en bio combustible, situación con la que hemos operado en el 2010 y que nos obliga a ser cada vez más racionales en las compras y en la fijación de precios al comercio y consumidor final. Finalmente, al considerar el servicio de refinamiento de aceite brindado a ADM INCA SAC, Ameral se constituye en el segundo productor del país. ACEIT Aceites Evolución de la venta de aceites - marcas propias - ACEIT Aceites ACEIT Aceites Evolución de la venta de aceites TM 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 2007 2008 Lima 2009 Provincia 2010 Evolución de la venta de aceites en Lima (TM) 6,000 5,000 4,000 3,000 2,000 1,000 0 2007 2008 Canal Moderno 2009 2010 Canal Tradicional ACEIT Aceites Composición de la venta por marca ™ ACEIT Aceites ANTECA Manteca Manteca El mercado de mantecas es de 62,206 TM/ año, teniendo como líderes a las empresas Alicorp y Palma del Espino con una participación conjunta de 84%. Ambas empresas pertenecen al mismo grupo económico, el Grupo Romero. Nuestra línea de fabricación de Mantecas tiene una capacidad instalada de 36,000 TM año y su venta esta representada a través de sus marcas “Ricopan” y “Parapan”, las cuales se producen en cajas de 14 y 10 Kg respectivamente. En el año 2010 se vendieron 387 TM. En el 2011 se invertirá en el mejoramiento de la línea fabril buscando mejorar aún más la calidad y sobre todo la productividad lo que facilitará el crecimiento saludable de esta unidad de negocio en diversos productos. En el plano comercial se realizarán alianzas distributivas para llegar a panaderías y al mercado industrial. Chocolates CHOCOLATES CHOC Chocolates Ameral participa con una sola presentación (tableta x 90 g) en el mercado de chocolate de taza alcanzando el 11.7 % de market share con 357 TM vendidas este año, cifra que se mantiene estable a lo largo de los últimos 4 años. El mercado de tabletas para taza es 3,000 TM anuales, el cual es liderado por la empresa Inca Sur SA a través de su marca “Sol de Cuzco” la cual tiene una participación del 53,3% . La capacidad instalada es de 700 TM/año teniendo disponibilidad del 63 % En el 2011 se ingresará a nuevos mercados de mayor valor agregado y rentabilidad habiéndose generado en el 2010 las condiciones de desarrollo apropiadas para este emprendimiento. Se han realizado inversiones enfocadas en el mejoramiento de la calidad y la productividad En otro plano, se realizaron inversiones en la habilitación y el sembrío de cacao buscando la integración vertical del negocio. CHOC Chocolates Participación de mercado chocolate de taza ™ Golosinas y Galletas GOLOSINAS GALLETAS Al termino del 2010, Ameral produjo 176 TM, teniendo una participación del 2,6% del mercado, con un portafolio de productos que incluye diversas presentaciones de caramelos duros. Nuestros caramelos están representados por la marca “El Tigre” la que participa en el mercado peruano desde el año 1875. Ameral cuenta con una capacidad fabril instalada de 700 TM/año. Buscando formar la masa crítica de productos que faciliten el desarrollo de El Tigre en años próximos, se han realizado inversiones importantes en la línea de caramelos. Además se inició la implementación de la línea de galletas la misma que se encontrará operativa en el 2011. GALLE Golosinas y Galletas Sazonadores y condimentos SAZO Sazonadores y condimentos El mercado de condimentos, especias y sazonadores envasados en el Perú alcanza las 3,000 TM por año. La pimienta y el comino son las versiones más demandadas del mercado. Al finalizar el 2010, la empresa ha comercializado 17 TM. Este año se han tomado acciones para el desarrollo de Cebra que incrementará su portafolio en el 2011 en un marco de innovación y calidad de sus productos aunado a un enfocado esfuerzo distributivo. ADM INCA S.A.C. ADM ADM INCA S.A.C. Luego de una serie de negociaciones Ameral firma en el 2004 un Contrato Privado con la empresa argentina Molinos Río de la Plata. Mediante este contrato, Ameral se encargaría de almacenar en sus instalaciones el aceite crudo de soya y girasol que luego procesaría hasta obtener aceite refinado, el cual sería trasladado a las instalaciones de la planta de envasado que en ese entonces la empresa argentina estaba montando en el Callao. Para lograr este objetivo se hicieron inversiones significativas en la refinería de Ameral, colocando así a la empresa con costos y calidad a nivel internacional. Con esta alianza se llegó a producir 2,500 T.M. mensuales de aceite comestible. En el 2007, continuando con la visión de mejora continua, se hizo reingeniería a la línea fabril de aceites. El sistema Drop-Tank y Soft-Column fue instalado, mejorándose entonces aun más el proceso de desodorización. En abril del 2009 se inicia nuestra relación con A.D.M. (Archer Daniels Midland), una compañía transnacional con presencia en 60 países dedicada principalmente a la producción y comercialización de alimentos y combustibles. En ese año A.D.M. a travez de su subsidiaria en Peru, ADM INCA S.A.C., compra la operación a Molinos Río de la Plata incluyendo también el Contrato Privado con Ameral, por lo cual se tuvo que realizar una segunda ampliación en la refinería, para obtener así una capacidad instalada de refinación de aceites vegetales de 6,000 toneladas mensuales. Con esta nueva alianza, en el 2010 se llegó a producir hasta 5,000 toneladas mensuales de aceites comestibles, situándose Ameral como el segundo productor nacional de dichos aceites. Para el 2011 esperamos crecer un 5 %. Resultado Global de Ventas Evolución de la venta de Ameral ™ 24.6 % $ 25,000,000 $ 20,000,000 17’392,847 $ 15,000,000 US$ $ 10,000,000 $ 5,000,000 $0 2009 2010 VENTA Resultado Global de Ventas Estados Financieros FINAN Estados Financieros AMERAL S.A.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2010 JUNTO CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES CONTE CONTENIDO AMERAL S.A.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2010 JUNTO CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES Dictamen de los auditores independientes. Balance general. Estado de ganancias y pérdidas. Estado de cambios en el patrimonio neto. Estado de flujos de efectivo. Notas a los estados financieros. S/. = Nuevo Sol. US $ = Dólar Estadounidense. A los señores Accionistas de: AMERAL S.A.A. Hemos auditado los estados financieros adjuntos de AMERAL S.A.A. que comprenden el balance general al 31 de diciembre de 2010, los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujos de efectivo por el año terminado en esa fecha, así como el resumen de las políticas contables significativas y otras notas explicativas. Los estados financieros al 31 de diciembre de 2009 que se incluyen para fines comparativos fueron auditados por otros auditores independientes quienes, en su dictamen de fecha 12 de abril de 2010, emitieron su opinión sin salvedades. Responsabilidad de la Gerencia sobre los Estados Financieros La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con los principios de contabilidad generalmente aceptados en el Perú. Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevante para la preparación y la presentación razonable de estados financieros para que estén libres de representaciones erróneas de importancia relativa, derivadas de un fraude o error; seleccionar y adoptar las políticas contables adecuadas; y realizar las estimaciones contables razonables de acuerdo con las circunstancias. Responsabilidad del Auditor Nuestra responsabilidad consiste en expresar una opinión sobre los estados financieros basada en nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con las normas de auditoría generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con requerimientos éticos y planifiquemos y realicemos la auditoría para obtener una seguridad razonable de que los estados financieros no presentan representaciones erróneas de importancia relativa. Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error. Al efectuar esta evaluación al riesgo el auditor toma en consideración el control interno relevante de la Compañía para la preparación y presentación de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la Compañía. Una auditoría también comprende la evaluación de si los principios de contabilidad aplicados son apropiados y si Las estimaciones realizadas por la Gerencia son razonables, así como una evaluación de la presentación general de los estados financieros. DICTA DICTAMEN DE LOS AUDITORES INDEPENDIENTES Consideramos, que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados financieros antes indicados se presentan razonablemente, en todos sus aspectos significativos, la situación financiera de AMERAL S.A.A. al 31 de diciembre de 2010, los resultados de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de acuerdo con principios de contabilidad generalmente aceptados en el Perú. Lima, Perú 12 de abril de 2011 Refrendado por: __________________________ Jaime Vizcarra Moscoso (Socio) Contador Público Colegiado Matrícula Nº 6847 DICTA DICTAMEN DE LOS AUDITORES INDEPENDIENTES FINAN Estados Financieros AMERAL S.A.A. BALANCE GENERAL al 31 de diciembre de 2010 y 2009 (Expresado en miles de nuevos soles) ACTIVO PASIVO Y PATRIMONIO Nota 2010 S/. 000 2009 S/. 000 Nota Activo corriente 4 5 325 2,359 256 3,669 6 7 721 429 1,575 328 Existencias Gastos pagados por anticipado 8 9 6,960 819 7,779 113 Cuentas por pagar comerciales Otras cuentas por pagar Terceros 12 9,232 8,789 13 1,176 767 Parte corriente de deuda a largo plazo 14 854 563 Total pasivo corriente 11,262 10,119 1,937 3,006 615 4,201 16,205 14,935 44,938 11,570 759 44,938 14,360 2,069 Total patrimonio neto 57,267 61,367 Total pasivo y patrimonio 73,472 76,302 Deuda a Largo Plazo Impuesto a la renta diferido Total activo corriente Inversiones Total del activo 2009 S/. 000 Pasivo corriente Efectivo y Equivalente de Efectivo Cuentas por cobrar comerciales Otras cuentas por cobrar: Terceros Vinculadas Inmueble, Maquinaria y equipo,( neto) Activos Intangibles, (neto) 2010 S/. 000 10 11 11,613 13,720 12 12 32,447 29,400 42,365 20,205 73,472 76,302 14 15 Total pasivo Patrimonio neto Capital Resultados no Realizados Resultados Acumulados Las notas que se acompañan forman parte de este estado 16 16a. 16c. FINAN Estados Financieros AMERAL S.A.A. ESTADO DE GANANCIAS Y PÉRDIDAS Por los años terminados el 31 de diciembre de 2010 y 2009 (Expresaso en miles de Nuevos Soles) Nota Venta de productos terminados Servicios prestados Costo de ventas Resultado de operación 2009 S/. 000 20 20 55,636 47,232 5,325 60,961 5,612 52,844 17 y 20 (54,014) (44,244) Utilidad bruta Gastos de ventas Gastos de administración 2010 6,947 8,600 18 19 (2,545) (2,861) (4,583) (2,493) 20 1,541 1,524 Otros ingresos (gastos), neto 273 Otros ingresos, (gastos) neto Gastos Financieros, neto Diferencia de cambio, neta Utilidad antes de impuesto a la renta Impuesto a la renta corriente Utilidad neta 21 20 (743) ( 200) (670) (110) (556) (36) (702) 871 822 (377) (355) (377) (355) 494 467 0.011 0.011 0.011 0.011 Ganancia por acción: Básica por acción común en operaciones continuadas Ganancia básica por acción común Las notas que se acompañan forman parte de este estado. FINAN Estados Financieros AMERAL S.A.A. ESTADO DE GANANCIAS Y PÉRDIDAS Por los años terminados el 31 de diciembre de 2010 y 2009 (Expresado en miles de nuevos soles) Saldos al 31 de diciembre de 2008 Capital Resultados no realizados Resultados acumulados Total Patrimonio S/. 000 S/.000 S/.000 S/.000 44,938 13,787 1,603 60,328 Transferencia - 573 Ajuste - - Utilidad neta - - Saldos al 31 de diciembre de 2009 44,938 14,360 Ajuste depreciacion ejercicios anteriores - (2,790) - Ajustes - - (1,804) Utilidad neta - - 494 494 Saldos al 31 de diciembre de 2010 44,938 11,570 759 62,848 - 573 (1) (1) 467 467 2,069 61,368 2,790 Las notas que se acompañan forman parte de este estado (1,804) FINAN Estados Financieros AMERAL S.A.A. ESTADO DE FLUJO DE EFECTIVO Por los años terminados el 31 de diciembre de 2010 y 2009 ( Expresado miles de nuevos soles ) 2010 S/.000 ACTIVIDADES DE OPERACIÓN Cobranzas (entradas) por: Venta de bienes o servicios Menos pagos (salidas) por: Proveedores de bienes y servicios Remuneraciones y beneficios sociales Tributos Otros pagos de efectivo Aumento (Disminución) del Efectivo y Equivalente de Efectivo Proveniente de Actvidades de Operación ACTIVIDADES DE INVERSIÓN Cobranzas (entradas) por: Menos pagos (salidas) por: Compra de Inmuebles Maquinaria y Equipo Aumento (Disminución) del Efectivo y Equivalente de Efectivo Proveniente de Actvidades de Inversión ACTIVIDADES DE FINANCIAMIENTO Cobranzas (entradas) por: Emisión y aceptación de Obligaciones Financieras Menos pagos (salidas) por: Amortización o pago de Obligaciones Financieras Aumento (Disminución) Neto de Efectivo y Equivalente de Efectivo Saldo Efectivo y Equivalente de Efectivo al Finalizar el Ejercicio EFECTIVO Y EQUIVALENTE DE EFECTIVO AL FINAL DEL EJERCICIO Efectivo (utilizado en) generado por las actividades de operación la Actividad de Operación Las notas que se acompañan forman parte de este estado 73,741 62,966 (69,822) (665) (480) (699) (54,632) (635) (454) (661) 2,075 6,584 - - (2,006) (7,317) (2,006) (7,317) - Aumento (Disminución) del Efectivo y Equivalente de Efectivo Proveniente de Actvidades de Financiación Utilidad (pérdida) del ejercicio Más (menos): Ajustes a la Utilidad (Pérdida) del Ejercicio Depreciación y Deterioro de Valor del Ejercicio Amortización de Activos Intangibles Gastos financieros Impuesto a la renta y participacion de los trabajadores diferido Otros Cambios netos en las cuentas de activo y pasivo : (Aumento) Disminución de cuentas por cobrar comerciales (Aumento) Disminución de otras cuentas por cobrar 7 (Aumento) Disminución de existencias (Aumento) Disminución de gastos contratados por anticipado (Aumento) Disminución de otros activos Aumento (DIsminución) de cuentas por pagar comerciales Aumento (Disminución) de otras cuentas por pagar 8) 2009 S/.000 1,082 - (517) - 565 69 (168) 256 424 325 256 494 467 2,005 2,712 2,323 1,033 378 60 (263) 195 1,310 1 820 (418) (358) (2,678) (58 2,075 (1) 82 (888) 5 1,952 6,584 AMERAL S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2010 Y 2009 (Expresados en nuevos soles) 1. ACTIVIDAD ECONOMICA Antecedentes AMERAL S.A.A. (en adelante la Compañía), se constituyó en Lima, Perú el 18 de abril de 1986 bajo la denominación de Industrias Técnicas Peruanas S.A., posteriormente mediante Escritura Pública de fecha 14 de diciembre de 2000, modificó su razón social por la actual. El domicilio legal de la Compañía es Avenida Argentina Nº 4670 en Carmen de La Legua Reynoso, Provincia del Callao, Lima –Perú donde se ubican sus oficinas administrativas y su planta. Actividad económica La Compañía se dedica principalmente a la fabricación y comercialización de aceites de la marca “Cristalino” y grasas comestibles. También se dedica a la comercialización y distribución de condimentos de la marca “Cebra” y golosinas de la marca “El Tigre” efectuando sus ventas en el mercado local a través de distribuidores y clientes minoristas. Al 31 de diciembre de 2010 y 2009 la empresa cuenta con 18 y 20 trabajadores respectivamente. Autorización para la emisión de los estados financieros. Los estados financieros al 31 de diciembre de 2009 están pendientes de aprobación por la Junta General de Accionistas. Los estados financieros al 31 de diciembre de 2010 fueron aprobados por la Gerencia y serán presentados para su aprobación al Directorio y a la Junta General de Accionistas en los plazos establecidos por ley. En opinión de la Gerencia, los estados financieros al 31 de diciembre de 2010 adjuntos, serán aprobados por la Junta General de Accionistas sin modificaciones. Principales contratos En el año 2004 la compañía firmó un contrato privado de suministro con Molinos del Perú S.A.C., por el cual la se comprometía a producir 3,000 T.M. de aceite refinado de soya y/o girasol con calidad y costos internacionales. Para llevar a cabo este contrato se realizó un trabajo de reingeniería e inversiones en diferentes secciones de la planta industrial. En marzo de 2009 se firmó un contrato de opción entre Molinos del Perú S.A.C. y la Compañía mediante el que la primera evalúa la posibilidad de procesar aceite crudo para su refinación FINAN Estados Financieros Estados Financieros por parte de la Compañía considerando un plan de inversiones para llevar la planta a 6,000 T.M. de producción al mes. La vigencia del contrato es renovable por dos períodos de cinco años. En abril de 2009 Molinos del Perú S.A.C. vendió su operación a la empresa ADM INCA S.A.C. incluyendo su planta de envasado y el Contrato Privado con la Compañía. En el mes de mayo de 2009 ADM INCA S.A.C. comunicó por escrito que hace uso del contrato de opción, firmando el contrato de suministro con fecha 18 de diciembre de 2009, comprometiéndose la Compañía en culminar con la puesta en funcionamiento de la planta con bienes de activo fijo hasta por valor de US$ 329,600 a partir del 01 de enero de 2010. 2. PRINCIPIOS Y PRÁCTICAS CONTABLES Los principios y prácticas contables aplicados para el registro de las operaciones y la preparación de los estados financieros de la Compañía se describen a continuación: a) Bases de preparación y presentación de los estados financieros Principios y prácticas contables aplicados: Los estados financieros han sido preparados de acuerdo con principios de contabilidad generalmente aceptados en Perú (PCGA en Perú), los cuales comprenden: (a) las Normas e Interpretaciones emitidas o adoptadas por el IASB (International Accounting Standards Board), las cuales incluyen las Normas Internacionales de Información Financiera (NIIF), las Normas Internacionales de Contabilidad (NIC), y las Interpretaciones emitidas por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF), o por el anterior Comité Permanente de Interpretación (SIC) - adoptadas por el IASB, oficializadas por el Consejo Normativo de Contabilidad (CNC) para su aplicación en Perú. Las normas oficializadas en Perú por el Consejo Normativo de Contabilidad (CNC) al 31 de diciembre de 2010, son las versiones vigentes internacionalmente a la fecha de aprobación del CNC y corresponden a las NIIF de la 1 a la 8, las NIC de la 1 a la 41, las CINIIF 1 a la 15, las SIC de la 1 a la 33 (excepto las derogadas). En la preparación y presentación de los estados financieros de 2010 y 2009, la Compañía ha observado el cumplimiento de las Normas e Interpretaciones antes mencionadas que le son aplicables, de acuerdo con las Resoluciones emitidas por el CNC. Adopción plena de las Normas Internacionales de Información Financiera (NIIF) En octubre 2010, la Comisión Nacional Supervisora de Empresas y Valores (en adelante CONASEV) dispuso que todas las personas jurídicas que se encuentren bajo el ámbito de su supervisión deberán preparar sus estados financieros con observancia plena de las Normas Internacionales de Información Financiera (NIIF), que emita el IASB vigentes Estados Financieros internacionalmente, precisando en las notas una declaración en forma explícita y sin reserva sobre el cumplimiento de dichas normas. La preparación y presentación de los primeros estados financieros en los que se apliquen plenamente las NIIF será la información financiera auditada anual al 31 de diciembre de 2011 y, de conformidad con lo dispuesto por CONASEV, se efectuará de conformidad con lo dispuesto en la NIIF 1 “Adopción por Primera Vez de las Normas Internacionales de Información Financiera”. A la fecha, se han publicado internacionalmente las siguientes normas y modificaciones a las normas e interpretaciones mencionadas en el primer párrafo del acápite a) de esta misma nota: Marco Conceptual (revisado septiembre 2010) NIIF 1 “Adopción por primera vez de las NIIF” (revisada mayo 2010) NIIF 2 “Pagos basados en acciones” (revisada junio 2009) NIIF 3 “Combinaciones de negocios” (revisada mayo 2010) NIIF 5 “Activos no corrientes mantenidos para la venta y operaciones discontinuadas” (revisada abril 2009) NIIF 7 “Instrumentos financieros: información a revelar” (revisada mayo 2010) NIIF 8 “Segmentos de operación” (revisada abril 2009) NIC 1 “Presentación de estados financieros” (revisada mayo 2010) NIC 7 “Estado de flujos de efectivo” (revisada abril 2009) NIC 16 “Propiedades, planta y equipo” (revisada mayo 2008) NIC 17 “Arrendamientos” (revisada abril 2009) NIC 18 “Ingresos de actividades ordinarias” (revisada abril 2009) NIC 19 “Beneficios a los empleados” (revisada mayo 2008) NIC 20 “Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales” (revisada mayo 2008) NIC 23 “Costos por préstamos” (revisada mayo 2008) NIC 24 “Información a revelar sobre partes relacionadas” (revisada noviembre 2009) NIC 27 “Estados financieros consolidados y separados” (revisada mayo 2010) NIC 28 “Inversiones en asociadas” (revisada mayo 2008) NIC 29 “Información financiera en economías hiperinflacionarias” (revisada mayo 2008) NIC 31 “Participaciones en negocios conjuntos” (revisada mayo 2008) NIC 32 “Instrumentos financieros: Presentación” (revisada octubre 2009) NIC 34 “Información financiera intermedia” (revisada mayo 2010) NIC 36 “Deterioro del valor de los activos” (revisada abril 2009) Estados Financieros NIC 38 “Activos intangibles” (revisada abril 2009) NIC 39 “Instrumentos financieros: Reconocimiento y medición” (revisada abril 2009) NIC 40 “Propiedades de inversión” (revisada mayo 2008) NIC 41 “Agricultura” (revisada mayo 2008) CINIIF 8 “Alcance de la NIIF 2” (revisada en junio 2009) CINIIF 9 “Nueva evaluación de derivados implícitos” (revisada abril 2009) CINIIF 11 “NIIF 2 – Transacciones con acciones propias y del grupo” (revisada junio 2009) CINIIF 13 “Programas de fidelización de clientes” (revisada mayo 2010) CINIIF 14 “NIC 19 - El límite en un activo por beneficios definidos, obligación de mantener un nivel mínimo de financiación y su interacción” (revisada noviembre 2009) CINIIF 15 “Acuerdos para la construcción de inmuebles” (emitida julio 2008) CINIIF 16 “Coberturas de una inversión neta en un negocio en el extranjero” (revisada abril 2009) CINIIF 17 “Distribuciones, a propietarios de activos, distintos al efectivo” (emitida noviembre 2008) CINIIF 18 “Transferencia de activos de clientes” (emitida enero 2009) CINIIF 19 “Cancelación de pasivos financieros con instrumentos de patrimonio” (emitida noviembre 2009) El plan de implementación de NIIF elaborado por la Gerencia incluye la evaluación del impacto que estas Normas tendrán en los estados financieros de 2011 en adelante. Pronunciamientos Contables aprobados Internacionalmente a ser aplicados después del año 2011 NIIF 1 “Adopción por primera vez de las NIIF” (revisada diciembre 2010) NIIF 7 “Instrumentos financieros: Información a revelar” (revisada octubre 2010) NIIF 9 “Instrumentos financieros: Clasificación y medición” (emitida noviembre 2009) NIC 12 “Impuesto a las ganancias” (revisada diciembre 2010) - 12 b) Uso de estimaciones contable La Gerencia evalúa continuamente los estimados y criterios contables usados, basándose en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias. El proceso de preparación de los estados financieros requiere estimaciones y supuestos para la determinación de los saldos de los activos y pasivos, por parte de la Gerencia, incluyendo la exposición de contingencias y el reconocimiento de los ingresos y gastos. Las estimaciones contables resultantes muy pocas veces serán iguales a los respectivos resultados reales. Sin embargo, en opinión de la Gerencia, las estimaciones y supuestos aplicados por la Compañía no tienen un riesgo significativo de causar un ajuste material a los saldos de los activos y pasivos en el próximo año. Si estas estimaciones o supuestos, que están basados en el mejor criterio de la Gerencia a la fecha de los estados financieros, variaran en el futuro como resultado de cambios en las premisas en las que se sustentaron, los correspondientes saldos de los estados financieros serán corregidos en la fecha en la que el cambio en las estimaciones y supuestos se produzca. Las principales estimaciones relacionadas con los estados financieros se refieren a la provisión por deterioro de cuentas por cobrar, depreciación de inmueble, maquinaria y equipo, amortización de intangibles, las provisiones para vacaciones y beneficios sociales del personal y el impuesto a la renta (corriente y diferido), cuyos criterios contables se describen mas adelante. La Gerencia ha ejercido su juicio crítico al aplicar las políticas contables en la preparación de los estados financieros adjuntos, según se explica en las correspondientes políticas contables. c) Moneda funcional y operaciones en moneda extranjera Las partidas incluidas en los estados financieros se expresan en la moneda del entorno económico principal en el que opera la Compañía (moneda funcional). Los estados financieros se presentan en nuevos soles, que es la moneda funcional y de presentación de la Compañía. Se consideran transacciones en moneda extranjera aquellas que se efectúan en una moneda diferente a la moneda funcional. Las transacciones en moneda extranjera se convierten a la moneda funcional usando los tipos de cambio vigentes a las fechas de las transacciones. Los activos y pasivos monetarios en dólares norteamericanos están expresados en nuevos soles al tipo de cambio de oferta y demanda vigente a la fecha del balance general publicados por la Superintendencia de Banca y Seguros y AFP. Las ganancias o pérdidas por diferencias en cambio que resulten del pago de tales transacciones y de la conversión a los tipos de cambio al cierre del año de activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado de ganancias y pérdidas. d) Instrumentos financieros Los instrumentos financieros corresponden a los contratos que dan lugar, simultáneamente, a un activo financiero en una empresa y a un pasivo financiero o un instrumento de capital en otra empresa. En el caso de la Compañía, los instrumentos financieros corresponden a instrumentos primarios como son cuentas por cobrar y cuentas por pagar. Los instrumentos financieros se clasifican como de activo, pasivo o de capital de acuerdo con la sustancia del acuerdo contractual que les dio origen. Los intereses, los dividendos, las ganancias y las pérdidas generadas por un instrumento financiero clasificado como de pasivo, se registran como gastos o ingresos en el estado de ganancias y pérdidas. Los pagos a los tenedores de los instrumentos financieros registrados como de capital, se registran directamente en el patrimonio neto. FINAN Estados Financieros FINAN Estados Financieros Los instrumentos financieros deben ser reconocidos en los estados financieros a su valor razonable. Los instrumentos financieros se compensan cuando la Compañía tiene el derecho legal de compensarlos y la Gerencia tiene la intención de cancelarlos sobre una base neta, o de realizar el activo y cancelar el pasivo simultáneamente El valor razonable es el monto por el que un activo puede ser intercambiado entre un comprador y un vendedor debidamente informados, o puede ser cancelada una obligación, entre un deudor y un acreedor con suficiente información, bajo los términos de una transacción de libre competencia. Los valores de los principales instrumentos financieros de la Compañía se detallan a continuación: El valor en libros de los activos y pasivos corrientes es similar a su valor razonable debido a su vencimiento en el corto plazo. En opinión de la Gerencia, los valores en libros de los instrumentos financieros al 31 de diciembre de 2010 y 2009, son sustancialmente similares a sus valores razonables debido a sus períodos cortos de realización y/o de vencimiento. En las respectivas notas sobre políticas contables se revelan los criterios sobre el reconocimiento y valuación de estas partidas. e) Efectivo y equivalentes de efectivo Efectivo comprende efectivo en caja y depósitos de libre disponibilidad. Equivalente de efectivo comprende inversiones financieras de corto plazo, con vencimientos menores a tres meses, fácilmente convertibles, en montos conocidos de efectivo y no están sujetas a riesgos significativos de cambios en su valor. f) Cuentas por cobrar comerciales Los saldos de las cuentas por cobrar comerciales y otras cuentas por cobrar se registran a su valor nominal, neto de la estimación por deterioro de cuentas por cobrar. La estimación por deterioro es determinada cuando existe una evidencia objetiva de que la Compañía no podrá recuperar el íntegro de las cuentas por cobrar de acuerdo con los términos originales establecidos. Al respecto la Compañía considera para el cálculo de la estimación los siguientes parámetros de antigüedad: i) mayor a 120 días: 20%, ii) mayor a 150 días: 40%, (iii) mayor a 180 días: 60%, y (iv) mayor a 360 días: 100%, de deterioro. En adición, la Gerencia registra una estimación por deterioro según evaluaciones efectuadas a clientes específicos a los cuales se les deba iniciar o se les ha iniciado una acción judicial y a clientes que evidencian una difícil situación económica. FINAN Estados Financieros El saldo de la estimación por deterioro es revisado periódicamente por la Gerencia para ajustarlo a los niveles necesarios para cubrir las pérdidas potenciales en las cuentas por cobrar. Las cuentas incobrables se castigan cuando se identifican como tales. Los criterios básicos para castigar los activos financieros contra la cuenta de estimación por deterioro, son los siguientes: (a) agotamiento de la gestión de cobranza, incluyendo ejecución de garantías; y (b) dificultades financieras del deudor que evidencia la imposibilidad de hacer efectiva la cobranza de la cuenta por cobrar. g) Existencias Las existencias se registran al costo de adquisición el cual no excede su valor neto de realización sobre la base del método de promedio ponderado. El valor neto de realización es el valor estimado en el curso normal de las operaciones del negocio, menos los costos para poner las existencias en condición de venta y los gastos de comercialización y distribución. En caso el costo sea mayor al valor neto de realización se reconoce una provisión en el resultado del ejercicio por el exceso. La estimación para desvalorización de existencias se determina de manera específica y a criterio de la Gerencia, considerando los niveles de rotación. h) Activos Financieros La Compañía clasifica sus activos financieros en las siguientes categorías: i) préstamos y cuentas por cobrar. La Gerencia determina la clasificación de sus activos financieros a la fecha de su reconocimiento inicial y reevalúa esta clasificación a la fecha de cada cierre. Préstamos y Cuentas por Cobrar Los préstamos y las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no son cotizados en un mercado activo. Surgen cuando la Compañía provee dinero, bienes o servicios directamente a un deudor sin intención de negociar la cuenta por cobrar. Se incluyen en el activo corriente, salvo por los de vencimientos mayores a doce meses después de la fecha del balance general. Estos últimos se clasifican como activos no corrientes.Los préstamos y las cuentas por cobrar se incluyen en cuentas por cobrar comerciales y otras cuentas por cobrar en el balance general. FINAN Estados Financieros i) Inversiones Las inversiones en empresas en las que la Compañía mantiene un interés mayor al 50% o en las que ejerce control (subsidiarias) se registran bajo el método de participación patrimonial por el que se reconocen los resultados obtenidos por estas empresas con cargo o crédito, según corresponda, al valor en libros de la inversión. Los dividendos recibidos en efectivo de las subsidiarias se acreditan al saldo de la inversión. j) Inmueble maquinaria y equipos y depreciación Las maquinarias y equipo se registran a su costo revaluado determinado sobre la base de valorizaciones realizadas por tasadores independientes, menos su depreciación acumulada. El mayor valor en libros que surge de la revaluación de inmuebles, maquinaria y equipo se acredita a la cuenta excedente de revaluación en el patrimonio neto. Los otros activos fijos se registran a su costo de adquisición, menos su correspondiente depreciación acumulada. Los desembolsos posteriores a la adquisición de los elementos componentes del inmueble, maquinaria y equipo, sólo se reconocen cuando sea probable que la Compañía obtenga los beneficios económicos futuros derivados del mismo y el costo del activo pueda ser valorado con fiabilidad. El costo y la depreciación acumulada de los bienes retirados o vendidos, se eliminan de sus respectivas cuentas y la utilidad o pérdida se afecta a los resultados del ejercicio en que se produce. La depreciación correspondiente se calcula utilizando uniformemente el método de línea recta calculada sobre la base de las vidas útiles estimadas siguientes: 2010 Edificios y otras construcciones Maquinaria y equipo Muebles y enseres Unidades de transporte Equipos diversos Equipos de cómputo años 33 15 10 5 10 4 Tasa 3% 6.57% 10% 20% 10% 25% 2009 años Tasa 33 3% 10 10% 10 10% 5 20% 10 10% 4 25% Los métodos de depreciación, vidas útiles y valores residuales son revisados por la Gerencia, de ser necesario, en cada fecha de balance, sobre la base de los beneficios económicos previstos para los componentes de muebles y enseres y equipos diversos. FINAN Estados Financieros k) Activos intangibles Los activos intangibles se registran al costo. La Compañía reconoce un activo como intangible si es probable que los beneficios económicos futuros atribuibles que genere, fluyan a la empresa y su costo puede ser medido confiablemente. Después del reconocimiento inicial, los intangibles se registran al costo menos la amortización acumulada, y, de ser aplicable, se reconocerá una provisión por deterioro en el caso que el costo exceda su valor recuperable que se haya estimado. Los intangibles de la Compañía están representados por la adquisición de marcas y software y excepto por las marcas, son amortizados por el método de línea recta en un plazo de 10 años. l) Pérdida de valor de los activos de larga duración La Compañía evalúa en cada fecha de balance si existe un indicador de que un activo de larga duración podría estar deteriorado. La Compañía prepara un estimado del importe recuperable del activo cuando existe un indicio de deterioro o cuando se requiere efectuar la prueba anual de deterioro para un activo. El importe recuperable de un activo es el mayor entre el valor razonable de la unidad generadora de efectivo menos los costos de vender y su valor de uso y es determinado para un activo individual, a menos que el activo no genere flujos de efectivo de manera independiente. Cuando el importe en libros de un activo excede su importe recuperable, se considera que el activo ha perdido valor y es reducido a su valor recuperable. Al determinar el valor de uso, los flujos de efectivo estimados son descontados a su valor presente usando una tasa de descuento que refleja las actuales condiciones de mercado y los riesgos específicos del activo. Las pérdidas por deterioro son reconocidas en el estado de ganancias y pérdidas. La Compañía efectúa una evaluación en cada fecha del balance general para determinar si hay indicios de que las pérdidas por deterioro previamente reconocidas ya no existen más o podrían haber disminuido. Si existe tal indicio, el importe recuperable es estimado. Las pérdidas por deterioro previamente reconocidas son reversadas sólo si se ha producido un cambio en los estimados usados para determinar el importe recuperable del activo desde la fecha en que se reconoció por última vez la pérdida por deterioro. Si este es el caso, el valor en libros del activo es aumentado a su importe recuperable. Dicho importe aumentado no puede exceder el valor en libros que se habría determinado, neto de la depreciación, si no se hubiera reconocido una pérdida por deterioro para el activo en años anteriores. Dicha reversión es reconocida en resultados del ejercicio a menos que el activo se lleve a su valor revaluado, en cuyo caso la reversión es tratada como un aumento de la revaluación. Luego de efectuada la reversión, el cargo por depreciación es ajustado en períodos futuros distribuyendo el valor en libros del activo a lo largo de su vida útil remanente. m) Préstamos Los préstamos se reconocen en la fecha en que los fondos se reciben, netos de los costos incurridos en la transacción. Cualquier diferencia entre los fondos recibidos (neto de los costos de la transacción) y el monto a desembolsar se reconoce en resultados en el plazo del préstamo. Los préstamos se clasifican como pasivo corriente a menos que la Compañía tenga derecho incondicional de diferir el pago de la obligación por lo menos doce meses después de la fecha del balance. n) Compensación por Tiempo de Servicios La compensación por tiempo de servicios del personal (CTS) se calcula de acuerdo con la legislación vigente por el íntegro de los derechos indemnizatorios de los trabajadores y debe ser cancelada mediante depósitos en las entidades financieras elegidas por ellos. Se incluye en el rubro otras cuentas por pagar y se contabiliza con cargo a resultados a medida que se devenga. o) Impuesto a la renta El impuesto a la renta corriente es determinado sobre la base de la renta imponible y registrado de acuerdo con la legislación tributaria aplicable a la Compañía. El impuesto a la renta diferido se determina por el método del pasivo sobre la base de las diferencias temporales que surgen entre la base tributaria de los activos y pasivos y sus respectivos saldos en los estados financieros, aplicando la legislación y la tasa del impuesto vigente y que se espera sea aplicable cuando el impuesto a la renta diferido activo se realice o el impuesto a la renta diferido pasivo se pague. El activo y pasivo diferidos se reconocen sin tener en cuenta el momento en que se estima que las diferencias temporales se anulan. Impuestos diferidos activos sólo se reconocen en la medida que sea probable que se dispondrán de beneficios tributarios futuros, para que el activo diferido pueda utilizarse. p) Provisiones Las provisiones se reconocen cuando la Compañía tiene una obligación presente legal o asumida como resultado de hechos pasados, es probable que se requiera de la salida de recursos para cancelar la obligación y es posible estimar su monto confiablemente. FINAN Estados Financieros q) Pasivos y Activos contingentes Los pasivos contingentes no se reconocen en los estados financieros. Estos se revelan en notas a los estados financieros, a menos que la posibilidad de que se desembolse un flujo económico sea remota. Los activos contingentes no se reconocen en los estados financieros y sólo se revelan cuando es probable que se produzcan ingresos de recursos. r) Reconocimiento de ingresos, costos y gastos Los ingresos por venta de productos y sus correspondientes costos se reconocen cuando se transfieren al comprador los riesgos y beneficios inherentes a su propiedad. Los otros ingresos, costos y gastos se reconocen a medida que se devengan y en los períodos con los cuales se relacionan, independientemente del momento en que se cobren o paguen. 3. MONITOREO Y ADMINISTRACION DE RIESGOS FINANCIEROS Las actividades de la Compañía la exponen a una variedad de riesgos financieros, que incluyen los efectos de las variaciones en los precios de mercado de la deuda y patrimonio, variaciones en los tipos de cambio de moneda extranjera, en las tasas de interés y en los valores razonables de los activos financieros y pasivos financieros. El programa general de administración de riesgos de la Compañía se concentra principalmente en lo impredecible de los mercados financieros y trata de minimizar potenciales efectos adversos en el desempeño financiero de la Compañía. La Gerencia tiene a su cargo la administración de riesgos de acuerdo a políticas aprobadas por el Directorio. La Gerencia identifica, evalúa y cubre los riesgos financieros en estrecha cooperación con las unidades operativas. El Directorio aprueba lineamientos para la administración global de riesgos, así como políticas escritas que cubren áreas específicas, tales como el riesgo a las fluctuaciones en los tipos de cambio de moneda extranjera, el riesgo de fluctuaciones en las tasas de interés, los riesgos de crédito y la inversión de excedentes de liquidez. FINAN Estados Financieros Riesgo de moneda La Compañía no tiene mayor exposición al riesgo de fluctuaciones en los tipos de cambio de moneda extranjera debido a que sus principales operaciones propias del giro del negocio las realiza en moneda local. La Gerencia considera que mantiene un adecuado riesgo frente a las fluctuaciones de cambio, efectuando adicionalmente una evaluación de sus saldos en moneda extranjera. Los saldos en moneda extranjera al 31 de diciembre se resumen como sigue: Activos Pasivos Activo (Pasivo) neto 2010 US$ 000 74) (4,012) 3,938) 2009 US$ 000 60) (3,296) (3,236) Los saldos en moneda extranjera han sido expresados en Nuevos Soles a los siguientes tipos de cambio del mercado libre de cambios establecidos por la Superintendencia de Banca, Seguros y AFP como sigue: 1US$-Tipo de cambio - compra (activos) 1US$-Tipo de cambio - venta (pasivos) 2010 S/. 2.808 2.809 2009 S/. 2.888 2.891 Riesgo de tasa de interés Los ingresos y los flujos de caja operativos de la Compañía son sustancialmente independientes de los cambios en las tasas de interés del mercado, excepto por los activos en instrumentos financieros que corresponden a los fondos mutuos y depósitos a plazo que están afectos a fluctuación de tasas de interés. Riesgo de crédito El riesgo de crédito surge del efectivo y equivalente de efectivo y depósitos en bancos e instituciones financieras así como de la exposición al crédito de clientes mayoristas y minoristas que se incluyen en los saldos pendientes en cuentas por cobrar y por la incapacidad de los deudores de cumplir con el pago de sus obligaciones a la Compañía a medida que vencen (sin tomar en cuenta el valor razonable de cualquier garantía u otros valores en prenda) y por el incumplimiento de las contrapartes en transacciones en efectivo, está limitado, a los saldos depositados en bancos y a las cuentas por cobrar a la fecha del balance general. Los activos financieros de la Compañía potencialmente expuestos a concentraciones de riesgo de crédito consisten principalmente de depósitos en bancos y cuentas por cobrar comerciales. FINAN Estados Financieros Con respecto a los depósitos en bancos, la Compañía reduce la probabilidad de concentraciones significativas de riesgo de crédito porque mantiene sus depósitos y coloca sus inversiones de efectivo en instituciones financieras de primera categoría y limita el monto de la exposición al riesgo de crédito en cualquiera de las instituciones financieras. Con respecto a las cuentas por cobrar comerciales, las concentraciones significativas de riesgo de crédito, individual o de grupo, están limitadas debido a la amplia base de clientes y a la política de la Compañía de solicitar anticipos de fondos y evaluar continuamente la historia de crédito de sus clientes principales y su condición financiera para cumplir con sus obligaciones frente a la Compañía. Existen concentraciones de riesgo de crédito cuando hay cambios en los factores económicos, industriales o geográficos que afectan similarmente a las contrapartes relacionadas con la Compañía, cuya exposición al riesgo de crédito agregado es significativa en relación al total de exposición de crédito de la Compañía. Las transacciones son ejecutadas con diversas contrapartes con solvencia crediticia, por consiguiente mitiga cualquier concentración significativa de riesgo de crédito. La Gerencia de la Compañía espera no incurrir en pérdidas significativas por riesgo de crédito. Riesgo de liquidez El riesgo de liquidez originado por la incapacidad de obtener los fondos necesarios para cumplir con los compromisos de la Compañía, asociados con los instrumentos financieros, incluye la incapacidad de vender rápidamente un activo financiero a un precio muy cercano a su valor razonable. La administración prudente del riesgo de liquidez implica mantener suficiente efectivo y valores negociables, la disponibilidad de financiamiento a través de una adecuada cantidad de fuentes de crédito comprometidas y la capacidad de cerrar posiciones en el mercado. La Compañía administra y mantiene suficiente efectivo y disponibilidad de financiamiento a través de sus propias operaciones. 4. EFECTIVO Y EQUIVALENTE DE EFECTIVO Al 31 de diciembre este rubro comprende: 2010 S/.000 Caja y Fondos fijos Cuentas corrientes bancarias Cuentas de ahorros 1 105 219 325 2009 S/.000 0 114 142 256 FINAN Estados Financieros 5. CUENTAS POR COBRAR COMERCIALES Al 31 de diciembre este rubro comprende: Facturas Letras Cheques en cartera Depósitos de clientes no identificados Provisión para cuentas de cobranza dudosa 2010 S/.000 1,954 405 2.359 2,359 2009 S/.000 3,525 292 114 (262) 3,669 3,669 Las cuentas por cobrar comerciales son de vencimiento corriente, no devengan intereses, no están sujetas a garantías. Al 31 de diciembre de 2009 la antigüedad de las cuentas por cobrar es el siguiente: 2010 Facturas, letras y cheques vencidas Por cobrar a 30 días Por cobrar a 60 días Saldo al final del año 325 1,943 91 2,359 2009 S/.000 505 3,022 142 3,669 6. OTRAS CUENTAS POR COBRAR Comprende: 2010 S/.000 Prestamos al personal Préstamos a terceros Reclamos a terceros Letras en garantía Crédito fiscal - IGV Otros tributos Anticipos de proveedores 1 21 633 66 721 2009 S/.000 13 653 38 70 800 1,574 FINAN Estados Financieros 7. TRANSACCIONES CON PARTES RELACIONADAS El movimiento de las cuentas por cobrar y por pagar a partes relacionadas por el año 2009, es el siguiente: Saldos al 31.12.2009 S/.000 Otras cuentas por cobrar: Bio Power Bio Amazon Solid Gold S.A.A. Compañía Agrícola Alma Verde S.A. Transporte Forte S.A.C. Adición Deducción Saldos al 31.12.2010 S/.000 S/.000 S/.000 13 8 284 102 - 13 8 386 5 17 328 102 - 5 17 429 Corresponde a préstamos entregados para constitución de las empresas y mantenimiento de gastos menores. 8. EXISTENCIAS Al 31 de diciembre comprende: 2010 S/.000 Mercadería Productos en proceso Productos terminados Materia prima Envases y embalajes Suministros diversos Tránsito 0 3,473 611 1,307 1,332 237 0 6,960 2009 S/.000 718 911 1,001 4,218 743 53 135 7,779 FINAN Estados Financieros 9. INVERSIONES FINANCIERAS La Compañía mantiene acciones en las siguientes empresas: 2010 S/.000 Bio Power S.A.A. Bio Amazon Fueiss S.A.A. Cia Minera Huascarán S.A.A. Nº acciones 5 5 2 12 % Participación 4,998 4,998 2,500 99.96% 99.96% 50.00% 10. INMUEBLES, MAQUINARIA Y EQUIPO, (NETO) El movimiento de este rubro así como de su depreciación acumulada al 31 de diciembre 2010 se resume como sigue: Costos: Terrenos Edificio y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Equipos diversos Equipos de cómputo Obras en curso Total Depreciación Acumulada : Edificios y otras construcciones Maquinaria y equipo Unidades de transporte Muebles y enseres Equipos diversos Equipos de cómputo Total Costo Neto Saldos al 1.12.2009 S/.000 3,282 2,911 44,182 74 48 265 99 5,131 55,992 199 13,179 23 8 213 4 13,626 42,366 Adiciones S/.000 54 69 114 1 8 33 1,714 1,993 22 5,874 16 5 41 2,958 Retiros S/.000 (3,272) (2,902) (6,174) (220) (220) Saldos al 31.12.2010 S/.000 64 9 44,251 188 49 273 132 6,845 51,811 1 19,053 39 13 254 4 19,364 32,447 FINAN Estados Financieros La Compañía adquirió en el mes de julio de 2007 el terreno y edificio por valor de S/.(000), 3,272 y S/. 2,902 respectivamente como consecuencia del aporte e ingreso del nuevo accionista B & G Financial Inc., según acuerdo de Junta General de accionistas de fecha 13 de julio de 2007. Dicho inmueble corresponde al terreno y edificio en el cual actualmente opera la Compañía. La Compañía efectuó revaluaciones voluntarias en los años 2007 y 2006 en todas sus plantas de producción que se incluyen en el rubro maquinaria y equipo resultando un incremento en los costos de S/.(000) 15,000 y S/. 4,109 respectivamente con un excedente de revaluación de S/.(000), 10,500 (S/. 3,000 en el 2006) e impuesto a la renta diferido pasivo por S/.(000), 4,500 (S/. 1,109, en 2006). La depreciación del mayor valor del activo no es deducible para el cálculo del impuesto a la renta. La depreciación es determinada de acuerdo a la vida útil remanente estimada por la tasación. La tasación para la adquisición de los inmuebles del año 2007 así como la respectiva revaluación de las plantas de producción de la Compañía fue realizada por el Ing. Edgardo Manrique Grados, perito tasador independiente. En base a la vida útil remanente estimada por la nueva tasación de maquinarias efectuada en el año 2007, la tasa de depreciación se redujo del 10% en el 2006 a 5% en el 2007. En el año 2009 la tasa de depreciación se incrementó nuevamente a 10% anual, disminuyéndose nuevamente en el 2010 a 6.57% en base a nueva tasación de maquinaria y equipo. Las adiciones a las obras en curso corresponden principalmente a la implementación de una planta para producción de galletas. 11. ACTIVOS INTANGIBLES AL 31 de diciembre comprende: Saldos al 31.12.2009 S/.000 Costos: Marcas Software 23,218 11 23,229 Adiciones S/.000 Retiros S/. 6,174 6,174 - Saldos al 31.12.2010 S/.000 29,392 11 29,403 Amortización acumulada: Marcas Software 3,018 6 3,024 Valor neto 20,205 - 3,018 3 3,021 3 3 29,400 FINAN Estados Financieros Las marcas fueron adquiridas en el año 2007 cuyo valor fue determinado por los accionistas (anteriores dueños de las marcas) en base a informe de tasación realizada por el Ing. Edgardo Manrique Cuadros, perito tasador independiente. Por Junta General de accionistas del 13 de julio de 2007 se acordó capitalizar las acreencias con los accionistas por S/.(000) 23,218 generada por la adquisición de las marcas Las marcas adquiridas por la Compañía en julio de 2007 y diciembre de 2010 se resumen como sigue: Accionista 2007 Amay Comercial Inc. Amay Comercial Inc. Amay Comercial Inc B & G Financial Inc. B & G Financial Inc. 2010 Accionista Accionista Accionista Marca El Tigre Cristalino Cebra Purísimo Ricopan E El Purísimo Imperial Parapan Línea Golosinas Aceites Condimentos Aceites Manteca Aceites Aceites Manteca S/.000 11,825 6,350 1,787 1,154 2,102 23,218 2,174 3,000 1,000 6,174 12. CUENTAS POR PAGAR COMERCIALES Al 31 de diciembre comprende: Facturas Letras 2010 S/.000 5,359 3,873 9,232 2009 S/.000 5,055 3,734 8,789 Al 31 de diciembre de 2009 existen letras vencidas desde enero y febrero de 2009 por valor de US$ 1,107,493, por las cuales mediante medida cautelar se ha suspendido la ejecución de las obligaciones surgidas del contrato que la Compañía tiene celebrado con un proveedor. Las demás cuentas por pagar comerciales están denominadas en moneda local y en moneda extranjera, son de vencimiento corriente y no devengan intereses. FINAN Estados Financieros 13. OTRAS CUENTAS POR PAGAR Al 31 de diciembre comprende: Tributos Remuneraciones directorio Seguros Retenciones y detracciones Anticipos de clientes Compensación por tiempo de servicios Deuda por confección de maquinaria (a) Diversas 2010 S/. 000 428 226 68 28 115 10 301 1,176 2009 S/. 000 308 237 76 108 38 767 2010 S/.000 2009 S/.000 14. DEUDAS A LARGO PLAZO Al 31 de diciembre comprende: ADM INCA S.A.C. (Antes Molinos del Perú SAC) Contrato de fideicomiso para garantizar la refinación de aceite crudo recibido. Al 31 de diciembre de 2010 y 2009 , el saldo es de US$ 357,573 y US$ 327,853 respectivamente, a ser pagados a partir del 01 de enero de 2010 a la tasa libor + 3.11 en 24 cuotas mensuales. Monto máximo a financiar es US$ 396,000. (Al 31.12.2009 no incluyen intereses) Otras cuentas por Pagar SUNAT Refinanciación del fracionamiento tributario de la cuota de regularización del impuesto a la renta de 3ª categoría de 2007 con vencimientos mensuales hasta abril de 2012 (Fraccionamiento hasta junio 2011 en el 2008) Fraccionamiento de multa por impuesto a la renta año 2006 con vencimientos hasta abril de 2012 Total Deuda Parte corriente Deuda a largo Plazo 854 948 1,759 178 159 - 71 2,791 854 1,937 1,178 563 615 FINAN Estados Financieros FINAN Estados Financieros 15. IMPUESTO A LA RENTA DIFERIDO Comprende lo siguiente: 2010 S/.000 Saldo inicial Aplicación al excedente de revaluación Ajuste en el patrimonio Posición neta base de cálculo del impuesto diferido 4,201 (1,195) 3,006 2009 S/.000 4,774 (573) 4,201 16. PATRIMONIO NETO a. Capital Al 31 de diciembre de 2010, el capital autorizado, suscrito y pagado asciende a S/.44,937,811 el mismo que se encuentra representado por 44,937,811 acciones comunes de valor nominal S/.1.00 cada una. Al 31 de diciembre de 2010 y 2009, la estructura societaria de la Compañía es la siguiente: Porcentaje de participación individual del capital Hasta 1 De 30 a 100 Número de accionistas 1 2 3 Porcentaje total de participación 0.01% 99.99% 100.00% b. Reserva Legal De acuerdo con lo dispuesto por el artículo 229° de la Ley General de Sociedades N°26887, la Compañía debe asignar no menos del 10% de la utilidad neta anual hasta alcanzar un monto equivalente al 20% del capital pagado. En ausencia de utilidades no distribuidas o reservas de libre disposición, la reserva legal podrá ser aplicada a cubrir pérdidas debiendo ser repuesta con las utilidades de ejercicios posteriores. Esta reserva puede ser capitalizada siendo igualmente obligatoria su reposición. c. Resultados no Realizados Está compuesto por el mayor valor asignado a los inmuebles como resultado de las revaluaciones realizadas por la Compañía en los años 2006 y 2007 ascendentes a S/.(000) 8,768 neto del pasivo por impuesto diferido por S/.(000) 1,291 FINAN Estados Financieros 17. COSTO DE VENTAS Al 31 de diciembre ha sido determinado como sigue: Inventario inicial de existencias Mas: Compras de existencias Maquila Mano de Obra Planilla Mano de obra de terceros contratados Depreciación de planta, maquinaria y equipo Otros gastos de fabricación Menos: Inventario final de existencias Costo de ventas 2010 S/.000 7,645 2009 S/.000 6,242 50,553 1,745 177 32 824 - 37,149 873 129 1,337 2,652 3,508 (6,960) 54,014 (7,645) 44,244 18. GASTOS DE VENTAS Al 31 de diciembre comprende: 2010 S/.000 Cargas de personal Servicios de Terceros Cargas diversas de gestión Depreciación Amortización 190 1,982 296 77 2009 S/.000 2,545 11 2,065 132 53 2,322 4,583 2010 S/.000 424 1,838 76 485 10 28 2,861 2009 S/.000 475 1,474 62 458 7 1 16 2,493 - 19. GASTOS DE ADMINISTRACION Al 31 de diciembre comprende: Cargas de personal Servicios de Terceros Tributos Cargas diversas de gestión Depreciación Amortización Otros FINAN Estados Financieros 20. INFORMACION DE SEGMENTOS Al 31 de diciembre de 2010 la Compañía presenta información por segmentos o línea de negocio como sigue: Segmento Producción Producción Producción Servicios Giro Ingresos o Ventas Costo de Venta o Servicio Gastos Operativos Margen de Utilidad Utilidad Operativo Aceites y Grasas Golosinas y Chocolates 51,877 45,968 4,610 5,909 1,298 3,188 2,825 280 365 85 Condimentos Refinación y Almacenamiento 571 507 50 63 13 5,325 4,714 467 611 144 60,961 54,014 5,407 6,948 1,540 21. SITUACION TRIBUTARIA a) La Gerencia considera que ha determinado la materia imponible bajo el régimen general del impuesto a la renta de acuerdo con la legislación tributaria vigente, la que exige agregar y deducir al resultado mostrado en los estados financieros, aquellas partidas que la referida legislación reconoce como gravables y no gravables, respectivamente. b) La tasa del Impuesto a la Renta a partir del año 2004 ha sido fijada en 30%. El cálculo del Impuesto a la Renta correspondiente a los años 2010 y 2009, se resume como sigue: 2010 S/.000 Utilidad antes de impuesto a la renta Adiciones Utilidad imponible del ejercicio Impuesto a la renta (30%) 2009 S/. 871 387 1,258 822 362 1,184 377 355 c) La Administración Tributaria tiene la facultad de revisar y, de ser el caso, corregir el impuesto a la renta determinado por la Compañía en los cuatro últimos años, contados a partir de la presentación de la declaración jurada del impuesto correspondiente (años abiertos a fiscalización). Los años 2006 al 2010 inclusive, están abiertos a fiscalización. Debido a que pueden producirse diferencias en la interpretación por parte de la Administración Tributaria sobre las normas aplicables a la Compañía, no es posible anticipar a la fecha si se producirán pasivos tributarios adicionales como resultado de eventuales revisiones. Cualquier impuesto adicional, multas e intereses, si se produjeran, serán reconocidos en los resultados del año en el que la diferencia FINAN Estados Financieros de criterios con la Administración Tributaria se resuelva. La Gerencia de la Compañía y sus asesores legales estiman que no surgirán pasivos de importancia como resultado de estas posibles revisiones. d) Para propósitos de determinación del Impuesto a la Renta y del Impuesto General a las Ventas, las personas jurídicas que realicen transacciones con partes vinculadas o con sujetos residentes en territorios de baja o nula imposición, deberán contar con un Estudio Técnico de Precios de Transferencia, y presentar anualmente, una declaración jurada informativa especial de las transacciones que realicen con las referidas empresas, en la forma, plazo y condiciones que establezca la administración tributaria. Las normas de precios de transferencia serán de aplicación cuando la valoración convenida hubiese determinado en el país, un pago inferior al que hubiere correspondido por aplicación del valor de mercado. En todo caso resultarán de aplicación cuando se trate de operaciones internacionales o nacionales en las que una de las partes sea un sujeto inafecto, tenga suscrito un convenio que garantiza la estabilidad tributaria, o una de las partes haya obtenido pérdidas en los últimos seis años. El 31 de diciembre de 2005, se publicó el Decreto Supremo Nº 190-2005-EF mediante el cual se modifica el Reglamento de la Ley del Impuesto a la Renta, en lo que se refiere a precios de transferencia. Este decreto establece, entre otros aspectos, que el cumplimiento de las obligaciones formales, las cuales incluyen la presentación de la declaración jurada informativa antes mencionada, sólo serán exigibles en relación con las transacciones realizadas a partir del 1 de enero de 2006. La Gerencia de la Compañía considera que para propósitos tanto del impuesto a la renta como del impuesto general a las ventas se ha tomado en cuenta lo establecido en la legislación tributaria sobre precios de transferencia para las transacciones con empresas vinculadas económicamente y con empresas con residencia en territorios de baja o nula imposición, por lo que no surgirán pasivos de importancia al 31 de diciembre de 2010 y 2009. e) Mediante Decreto Ley N° 28424 y a partir del 1 de enero del 2005 se ha creado el Impuesto Temporal de los activos Netos – ITAN que se constituye como un nuevo impuesto patrimonial, a ser pagado por los perceptores de renta de tercera categoría sujetos al régimen General del Impuesto a la Renta. Este impuesto de naturaleza temporal ha sido prorrogado hasta el 31 de Diciembre de 2010. La base del ITAN está constituida por el valor de los activos netos consignados en el balance general al 31 de diciembre del ejercicio del año anterior al que corresponda el pago una vez deducidas las depreciaciones y amortizaciones admitidas por la ley del Impuesto a la Renta. Sobre dicha base el primer millón de soles está inafecto y por el exceso se aplica el 0.5%. FINAN Estados Financieros El ITAN puede ser pagado al contado o fraccionado en nueve cuotas mensuales entre los meses de abril a diciembre del propio año. El monto pagado por ITAN puede ser utilizado como crédito contra los pagos a cuenta del Impuesto a la Renta del ejercicio al que corresponda el anticipo o como crédito contra el Impuesto a la Renta de regularización de ese ejercicio o los siguientes. f) De conformidad con la Ley 28079 en la cual se faculta al Poder Ejecutivo a legislar en materia tributaria sobre tributos internos así como aduaneros, se han establecido diversas modificaciones a la legislación tributaria, los cuales se encuentran vigentes a partir del 1° de enero del año 2004, entre las cuales podemos mencionar principalmente: I) Se ha establecido la utilización de medios de pago a través de empresas del Sistema Financiero para evitar la evasión. La obligación de utilizar medios de pago del Sistema Financiero es para todo pago igual o mayor a S/. 5,000.00 o US$ 1,500.00, aquellos pagos efectuados sin utilizar dichos medios no tendrán validez para fines tributarios. A partir del 01 de enero de 2008, de acuerdo al Decreto Legislativo N° 975, el monto a partir del cual se deberá utilizar Medios de Pago es de tres mil quinientos nuevos soles (S/. 3,500) o mil dólares norteamericanos (US $1,000). II) Se ha establecido el Impuesto a las Transacciones Financieras (ITF) con una tasa del 0.05% aplicable sobre cada deposito y cada retiro efectuado desde una cuenta bancaria para el ejercicio 2010 y una tasa del 0.06% para el ejercicio 2009, salvo que la misma se encuentre exonerada. Este Impuesto constituye un gasto deducible para fines de Impuesto a la Renta. 22. CONTINGENCIAS y COMPROMISOS Al 31 de diciembre de 2010 la Compañía presenta las siguientes contingencias: a. Tres procesos laborales por indemnizaciones a personal; dos por S/. 8,296, de los cuales se han pagado S/. 4,108 y el restante no definido según informe respuesta de abogada interno. b. Compromiso de pago hasta por US$ 92,400 más el impuesto general a las ventas a la Compañía Technical Automation Service S.A., según contrato firmado el 29 de diciembre 2008 para la confección y adquisición de una planta envasadora de aceite.