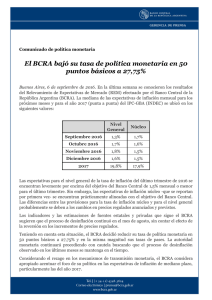

Jornadas Monetarias y Bancarias del BCRA

Anuncio