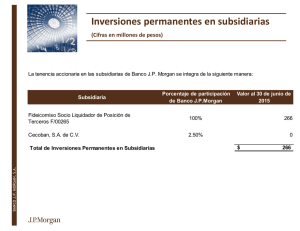

Nombre Jerilee Estefany Ozoria Puente Matricula 13-3515 Carrera Contabilidad Empresarial Materia Contabilidad V Facilitadora Ana Patricia Rojas Beltre Tema Unidad I: Compañía Matriz Y Subsidiaria: Estados Financieros Consolidados Fecha Entrega 17/01/2020 1. Realizar un informe en donde se presente un esquema sobre los diferentes conceptos de empresas matrices. Matriz Es aquella que controla un grupo de pequeñas empresas, denominadas filiales. Es aquella que tiene inversion en otra empresa llamada subsidiaria. Es aquella que posee al menos el 50% de capital de otras sociedades. Es la entidad que dirige o controla economica, financiera y administrativa o cualquier otra forma entidades que seran sus subordinadas 2. Definir que es una matriz Es la sociedad que ostenta el control o dominio o poder de decisión sobre otra llamada subordinada sucursal. 3. Definir que es una subsidiaria. Es aquella que está controlada por otra compañía llamada matriz a la cual pertenece, en la mayoría de los casos porque esta controla una gran cantidad de acciones de la primera y se posiciona como dominante. 4. Empresas Controladoras Es aquella que tiene como objetivo la posesión del 50% o mas de las acciones de otras empresas. 5. Empresas Filiales Son aquellas que la matriz controla directamente de forma económica y administrativa. 6. Interés Minoritario Es el valor de una propiedad ya sea de una persona o empresa que posee menos del 50% de un negocio. También se puede decir, que es la parte del capital social de la subsidiaria, que está en poder de accionistas ajenos a la compañía que controla. 7. Crédito o Plusvalía Mercantil Es el beneficio obtenido como resultado de una diferencia positiva entre el precio al que se compró un bien y el precio de su venta en una operación o transacción económica. Es decir, es el incremento de un valor de un bien o un producto por causas diversas que los propietarios no pueden controlar o influir en ellas y significa una ganancia. 8. Cuentas Reciprocas Son transacciones económicas entre empresas vinculadas, entre matriz y filial entre casa principal y sucursales. 9. Estados Consolidados Es el resultado del estado financiero que resulta al combinar los estados financieros de las compañías subsidiarias y matriz. 10. Nic. 27 Resumir. Principales característica y alcance Características El objetivo de la NIC 27 es mejorar la relevancia, fiabilidad y comparabilidad de la información que una entidad controladora proporciona en sus estados financieros separados y en sus estados financieros consolidados para un grupo de entidades bajo su control. Las circunstancias en la que una entidad debe consolidar los estados financieros es otra entidad que sea una subsidiaria. La contabilidad de cambios en el nivel de participación en la propiedad de una subsidiaria. La contabilidad de la pérdida de control de una subsidiaria. La información que una entidad debe revelar para permitir a los usuarios de los estados financieros, evaluar la naturaleza de la relación entre la entidad y sus subsidiarias. Alcance Esta norma será de aplicación en la elaboración y presentación de los estados financieros consolidados de un grupo de entidades bajo el control de una controladora. Esta norma no aborda los métodos para contabilizar las combinaciones de negocios ni sus efectos en la consolidación. En el caso que una entidad opte por presentar estados financieros separados, o este obligada ello por la regulación locales, aplicara también esta norma al contabilizar las inversiones en subsidiarias, entidades controladas de forma conjunta y asociadas.