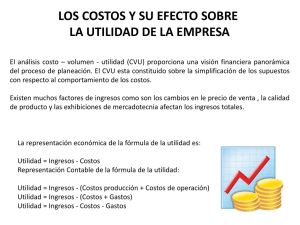

Universidad Tecnológica de Panamá Facultad de Ingeniería Industrial Licenciatura en Logística y Transporte Multimodal Trabajo de Contabilidad de Costos I Semestre 2019 1. Defina el análisis costo-volumen-utilidad. El análisis costo volumen utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU está constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos. También se puede decir: es un modelo que ayuda a la administración a determinar las acciones que se deben tomar con la finalidad de lograr cierto objetivo, que en el caso de las empresas lucrativas es llamado utilidades. Esta elaborado para servir como apoyo fundamental de la actividad de planear, es decir, diseñar las acciones a fin de lograr el desarrollo integral de la empresa. Este modelo ayuda a implantar la última etapa del modelo de planeación estratégica, facilita la toma de decisiones y la puesta en práctica de acciones concretas. En la actualidad la única de las tres variables que la empresa tendrá bajo su control será la de los costos y por ello se le dirigirán todos los esfuerzos, habrá de pensar la forma de reducirlos a través de un sistema de administración de costos. 2. Describa las suposiciones en que se basa el análisis CVU. Los supuestos en que se basa el Método de Costo-Volumen-Utilidad son los siguientes: a) Asume una dependencia lineal de los costos y el ingreso en el intervalo de análisis. b) Los cambios en el volumen de ventas no afectan el precio unitario. c) Todos los costos se pueden clasificar en fijos y variables y están definidos claramente. d) El Costo Fijo Total se mantiene para todos los volúmenes de venta. e) Los ingresos y los costos se componen sobre una misma base. f) Los precios de venta, al igual que el precio de los factores que influyen en los costos, tienden a permanecer constantes. g) El análisis, o cubre un solo producto, o asume que una composición de venta se mantiene, aunque cambie el volumen de ventas total. h) La eficiencia y la productividad permanecen sin cambios. i) El volumen de la producción es igual al volumen de ventas. j) El volumen de las ventas es el único factor de importancia que afecta el costo. 3. Distinga entre utilidad de operación y utilidad neta La utilidad operacional es diferente de la utilidad neta o líquida, puesto que la utilidad operacional no toma en cuenta todos los conceptos de un estado de resultados. La utilidad operacional se refiere única y exclusivamente a los ingresos y gastos operacionales, dejando de lado los gastos e ingresos no operacionales. La utilidad operacional es el resultado de tomar los ingresos operacionales y restarle los costos y gastos operacionales. Recordemos que los ingresos, costos y gastos operacionales, son aquellos relacionados directamente con el objeto social de la empresa, con su actividad principal. Toda empresa se crea con el fin de hacer algo, por ejemplo, un restaurante, donde su objetivo principal es vender alimentos. De modo que los ingresos, costos y gastos relacionados con la venta de esos alimentos, son los operacionales. La utilidad operacional por no incluir todos los ingresos y erogaciones de la empresa, es por lo general mayor a la utilidad neta, aunque puede suceder que la empresa presente una pérdida no operacional y en consecuencia la utilidad neta sea inferior a la utilidad operacional, puesto que la utilidad operacional se ve disminuida por la pérdida no operacional. 4. Defina contribución marginal, contribución marginal unitaria y porcentaje de contribución marginal. Margen de contribución o contribución marginal: diferencia entre los ingresos totales y los costos variables totales. El concepto de margen de contribución es especialmente útil en la planeación de los negocios porque da una visión del potencial de utilidades que puede generar una empresa. Margen de contribución por unidad o unitaria: es la diferencia entre el precio de venta el costo variable por unidad. Porcentaje de margen de contribución: La razón de margen de contribución, que algunas veces es llamada razón de utilidad-volumen, indica el porcentaje de cada unidad. 5. Describa tres métodos con que se calcula el punto de equilibrio. El punto de equilibrio es: el punto en el cual los Ingresos Totales son iguales a los Costos Totales entendiéndose que el Costo Total es: El punto de equilibrio se halla aplicando tres métodos diferentes: 1. Margen de contribución 2. Método algebraico 3. Método gráfico En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables. MÉTODO DE MARGEN DE CONTRIBUCIÓN El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción. (precio de venta - costos unitarios variables) x Nro. de unidades = costos fijos + ingreso de operación margen de contribución por unidad x Nro. de unidades = costos fijos + ingreso de operación El ingreso de operación es igual a cero, entonces: Número de unidades en el punto de equilibrio = costos fijos/magen de contribución por unidad a) Punto de equilibrio (en cantidad – unidades) b) Punto de equilibrio (en unidades monetarias, Dólares) Nota El margen de contribución por unidad es la diferencia entre el precio de Venta Unitario y el Costo Variable Unitario MÉTODO ALGEBRAICO O DE ECUACIONES Es Decir: Ingreso total = costo total Cantidad (c) x precio (P) = costo variable + costo fijo Luego: C x P = cantidad (C) x precio de costo (V) +costo fijo Cx P = C x (V) + costo fijo Tenemos: C x P - C x V = costo fijo; se cancela (C) P - V = costo fijo Donde: Pe (unidades) = costo fijo P-C MÉTODO GRÁFICO En el método gráfico se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto en donde los costos totales igualan a los ingresos totales. Como regla, los casos presentados en la literatura consultada, señalan la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio. En cualquier caso, ya sea un negocio de futuro o actual, las operaciones del mismo se deberán llevar a cabo con la eficiencia esperada. · IT = Ingreso total · CT = Costo Total · P = Pérdida · CF = Costo Fijo · CV = Costo Variable · G = Ganancia Como regla, señala la determinación del Punto de Equilibrio en una organización en marcha, no obstante, se conoce que previo a la ejecución de cualquier tipo de inversión, se efectúan análisis de factibilidad de la misma, con el propósito de tener una idea de cómo se deberá desarrollar el negocio. 6. ¿Por qué es más exacto describir el tema de este capítulo como análisis de CVU, en lugar de análisis del punto de equilibrio? Porque está más relacionado con la evaluación en que la utilidad en operación se vería afectada, si no se alcanzan las metas establecidas: Decisiones respecto al cierre temporal de alguna línea de producto Decisiones respecto e expansión de planta Análisis de la rentabilidad de un producto. 7. “El análisis de CVU es, al mismo tiempo, sencillo y simplista. Si se desea un análisis realista para sustentar sus decisiones, busque almo más que el análisis de CVU”. ¿Está de acuerdo? Explique. No estoy de acuerdo, ya que este análisis de costo-volumen-utilidad es completo. 8. ¿Cómo afecta un aumento del impuesto sobre la renta al punto de equilibrio? El punto de equilibrio se vería afectado si la tasa aumenta porque el mismo cambiaria con la variación de los ingresos. Debido a que se tendrán que ajustar los ingresos para cubrir el impuesto de la utilidad y a su vez seguir obteniendo ganancia. 9. Describa el análisis de sensibilidad. ¿Cómo ha afectado su uso la aparición de la hoja de cálculo electrónico? El análisis de sensibilidad es una técnica usada por los gerentes para examinar como cambiaria un resultado si los datos originales predichos no se logran o si cambia un supuesto fundamental. Las hojas de cálculo electrónicas, como Excel, capacitan a los gerentes para realizar de una manera simétrica y eficiente un análisis de sensibilidad basado en el cvu. Se puede así examinar el efecto y la interacción de los cambios en el precio de venta, en el costo variable por unidad y los costos fijos. 10. Proporcione un ejemplo de como un gerente puede disminuir los costos variables mientras aumenta los costos fijos. Si se quiere aumentar los costos variables se disminuye los costos en producción por ejemplo implementado un plan en donde se produzca la misma cantidad regular de un producto en menos tiempos, así se hacen más productos a medida que aumenta el tiempo y se vende una mayor cantidad y se obtiene mayor ganancia. Los costos fijos se pueden disminuir en una empresa si se despide personal innecesario y se hace más eficiente el personal restante.